以下は、2013年5月25日の自民党の「日本経済再生本部」の「中間提言」からの抜粋です。「独立社外取締役の確実な導入」および「取締役の教育方針についての開示」は、現在内閣官房副長官木原誠二氏(当時、議員)と私(また、多数の方)の話に沿う内容でした。毎年の経済促進政策(2013年、アベノミクスの初年度は、「成長戦略」になった)を策定するため、通常は中間提言は内閣府に回されますので、このまま回されました。その時点で上記の二つの案も「株式持ち合いの解消」の政策も削除されました。

日本経済の健全な発展のための人材育成

以下は、2013年5月25日の自民党の「日本経済再生本部」の「中間提言」からの抜粋です。「独立社外取締役の確実な導入」および「取締役の教育方針についての開示」は、現在内閣官房副長官木原誠二氏(当時、議員)と私(また、多数の方)の話に沿う内容でした。毎年の経済促進政策(2013年、アベノミクスの初年度は、「成長戦略」になった)を策定するため、通常は中間提言は内閣府に回されますので、このまま回されました。その時点で上記の二つの案も「株式持ち合いの解消」の政策も削除されました。

上場企業に占める女性役員の比率が上昇している。東証株価指数(TOPIX)100に採用されている企業の間で、女性役員を複数人採用した社数が初めて半分を超えた。企業統治(コーポレートガバナンス)改革を背景に経営層の多様化を図る動きが広がる。

女性役員の登用に取り組む大手企業トップが集う「30%クラブ・ジャパン」が7月末時点の役員状況を調査した。役員は取締役と監査役を含む。

女性役員を2人以上採用した企業は全体の6割と前年の46.6%から約13ポイント上昇。新たに三菱重工業、住友商事、JR東日本、JR西日本、日本電産、村田製作所、ファナック、大和ハウス工業、リクルートホールディングスなどが該当した。

30%クラブ・ジャパンは意思決定に影響を及ぼすことのできる最低限の人数について3人を目安としているが、3人に到達している企業は22社と前年から6社増えた。味の素やパナソニック、ソニーなどは女性役員が3人以上いる。

東証は18年に改定したガバナンス・コードで、取締役会のメンバーについてジェンダーや国際性の多様性を確保するよう求めた。投資家の圧力も高まっており、米運用会社ゴールドマン・サックス・アセット・マネジメント(GSAM)は今年から全ての投資先に対し、取締役に女性がいない場合、候補選定を担う取締役の選任に反対した。

本調査では女性役員を1人から2人に増やした企業が最も多く、「とりあえず1人という状況から前進しようとする企業の積極的な姿勢が読み取れる」(30%クラブ・ジャパン)とした。

形式的に投資家の要求に応えるだけでなく、経営に意見を反映させる手段として実質的に機能させる動きが広がっている。

7月17日、政府は、令和2年第11回経済財政諮問会議および第41回未来投資会議を合同で開催し、「経済財政運営と改革の基本方針2020(骨太方針)」と「成長戦略実行計画」が取りまとめられました。

経済財政運営と改革の基本方針2020のポイントはコロナ禍と防災対策であり、新型コロナウイルス感染症の拡大が続くなかで、デジタルを活用した“新たな日常”の実現を強く打ち出しました。

コーポレート・ガバナンス改革の推進に関しては、成長戦略フォローアップ案(42ページ)に主に下記のように言及されています。

・「コーポレートガバナンス・コード」について、更なる中長期的な企業価値の向上を目指し、事業ポートフォリオ戦略の実施など資本コストを踏まえた経営の更なる推進(上記ⅲの事業再編を促進するための実務指針との連携も検討する。)、上場子会社の取扱いの適正化を含むグループ・ガバナンスの強化、監査の信頼性の確保、中長期的な持続可能性(サステナビリティ)についての考慮や社外取締役の質の向上などの論点につき検討を行った上で 2021 年中に改訂を行う。

・その際、東証の市場改革において高い時価総額・流動性とより高いガバナンスを備え投資家との建設的対話を中心に据えて中長期的な企業価値向上にコミットする企業が参加する市場(プライム市場(仮称))に上場することを予定する企業については、今後、「コーポレートガバナンス・コード」等の改訂等を重ねるごとに他の市場と比較して一段高い水準のガバナンスを求めていくこと等により、我が国を代表する投資対象としてふさわしいガバナンスの水準を求めていく必要があることから 2022 年4月の市場構造改革実施に向け、2021 年中に改訂が予定されている「コーポレートガバナンス・コード」において一段高い水準のガバナンスを求めることとする。

取締役・監査役のトレーニングは言及されず

(訳20年前に書かれました。)「…これまで一般に言われてきた日本企業のコーポレートガバナンスの特徴を要約すると、①内部昇進者による取締役会・監査役会の運営、②企業間の株式持合による安定株主化、③メインバンクによる支援体制、といった点があげられる。これらの仕組みは、敵対的な買収を防止し経営の安定化を促進し、企業の長期的な戦略立案を可能にするなど、日本的経営が成功した要因の一つとして評価されてきた。

しかし、取締役や監査役の大部分が内部昇進者で占められ、社長が両者の実質的任免権を持つことにより、取締役会や監査役が利害関係者の集団にとどまってしまい、企業トップ自身が不祥事に深く関わるような場合には、経営に対するチェック機能が働かないという深刻な問題が浮き彫りになってきた。また、株式持合の進行により、互いの経営内容について口を挟まぬ「物言わぬ株主」を増加させ、資本市場からのチェック機能の不全化も招いた。このような経営のチェック機能の弱体化と併せて、株主の権利の軽視や低い投資収益率についての批判もなされるようになった。

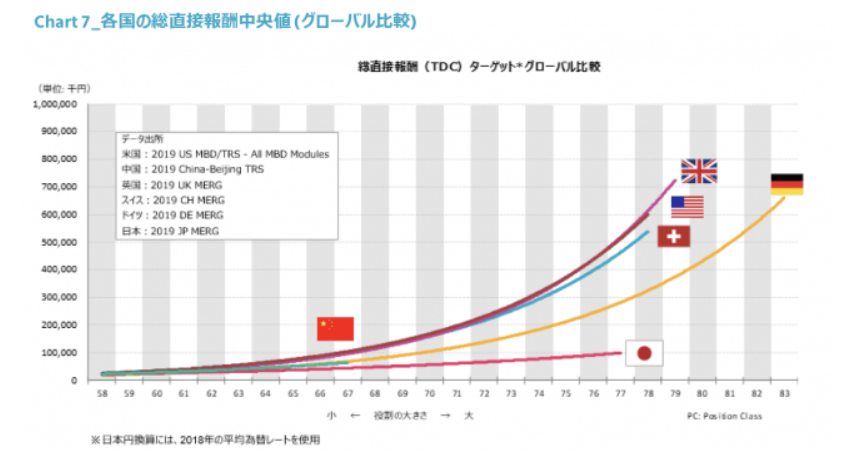

世界最大級の人事・組織コンサルティング会社マーサーの日本法人であるマーサージャパン株式会社(本社:東京都港区、代表取締役・島田圭子)は、日本における役員報酬に関する市場調査「Mercer Executive Remuneration Guides (以下、MERG) 」(https://www.mercer.co.jp/about-mercer/lines-of-business/information-solutions/mercer-executive-remuneration-guides.html)の2019年版レポートを発表した。

マーサージャパン組織・人事変革コンサルティング部門の井上康晴は、「『日本再興戦略改訂2014』において、「コーポレートガバナンス改革」が成長戦略の最重要課題の一つとして位置づけられて以降、持続的な企業価値の向上にむけた改革が進んでいる。過去最多の企業に参加いただいた前回サーベイに引き続き、今回のサーベイにおいても多くの企業に参加いただいており、政府の方針や市場の動向に対する関心の高さを表していると考えられる」と述べている。

近年、日本においては、コーポレートガバナンスに関する関心がこれまで以上に高まっている。同部門の亀長尚尋は、「2019年12月に改正会社法が成立・公布されるなど、進展するコーポレートガバナンス改革に企業は一層取り組むことが求められている。2018年6月に改訂されたコーポレートガバナンス・コードにより、先進的な取組を行う企業や充実した開示を行う企業は増加傾向にあり、自社の取組・開示の検討に際しては、市場プラクティスや他社事例は非常に有用である。本サーベイでは、報酬データだけでなく、ガバナンスに関する企業の対応状況やサクセッションプラン(後継者計画)の策定・運用等、時流を踏まえて項目をアップデートしているので、ぜひ活用して頂きたい」と述べている。

調査結果ハイライト

経営改善に向けた株主と企業の対話(エンゲージメント)が注目されている。 並行してアクティビストファンドの活動も目立ち始めた。 日本でのアクティビスト活動の実態と今後の可能性を検討したい。 近年の活動の特徴は、 公式の要求を伴うアクティビズムの成功確率は、欧米にはまだ及ばないが、4割に上昇した。また要求が受諾された場合の株式の超過収益率(CAR)は欧米と同程度の約6%となっている。

コーポレートガバナンス・コードが最大限に機能するために、スチュワードシップ・コードは実効的に機能しなければなりません。 コーポレート・ガバナンス及びスチュワードシップ改革が実効的に機能するためには、一番大事なのは、企業年金基金のようなend asset owner(「経済的資産保有者」)が真のスチュワードになって、専門的な知識をもってfiduciary dutyを貫くことであります。

インデペンデントフランチャイズパートナー(IFP)は、菊池 加奈子氏(経験豊富なグローバル製薬幹部)と私を独立社外取締役として指名する株主提案をキリンホールディングス(KH)に提出しました。Glass Lewisは二人の選任を支持していますが、ISSは中途半端な「妥協」をして菊地氏の人材価値を認めながら、どういうわけか私だけを支持しているようです。

ですが現実問題として、投資家が菊地氏を支持してくだされば、取締役会がキリンホールディングスの企業戦略について十分な業界知識・情報・分析に基づいた客観的かつ独立した継続的評価を実際に行う確率が高くなります。このような客観的な評価はキリンホールディングスの将来価値向上には不可欠でしょう。

二人ともIFPとは以前から関係は一切なく、IFPの他の株主提案とも関係がありません。それらの提案については、中立的・独立した姿勢をとっています。 株主が配当提案を支持しない場合、我々が取締役会に参加し、質問できる状態になり、内部分析および機密情報が明らかになるまで、戦略に関する決定を保留することが最も賢明であると考えています。したがって、すべての事実を知る前に事前に決定することなく、二人は取締役会に参加するーこれが、真に独立した取締役として取ることができる唯一の論理的な方法です。私の個人哲学と法的義務はすべての株主に答えることであります。IFPがこれまでに取った、あるいは将来取る可能性のある立場に同意できない可能性があることはIFPに明確な形で伝えています。 IFPはこれで問題はないとしています。(もちろん、逐一IFPの「許可」を得る必要は全然ありませんが。)

多くの投資家は、今こ菊地氏の知識および経験が必要とされているのにも関わらず同氏が選任されなければ、取締役会にグローバルなバイオファーマ企業で経験を持つ人が一人もいないことに気付いていないかもしれません。キリンホールディングスはヘルスサイエンス・バイオファーマなどの分野へ事業の多角化を目指す成長戦略を考えれば、この状況は賢明ではなく、私にとって大きな懸念です。

2019年11月26日、大和総研政策調査部・主任研究員の伊藤正晴氏によるレポート「独立取締役の選任状況と ROE、ROA との関係」が公表された。このレポートによると、独立取締役の選任状況と ROE や ROA との関係を分析すると、独立取締役を複数名選任している企業群や独立取締役の積極的な選任を進めている企業群の ROE や ROA が高いとの結果を得た。また、独立取締役の選任を積極的に進めることが ROE や ROA の上昇と関係している可能性を示唆する結果も得られた。

これらの結果は、独立取締役の選任状況と ROE や ROA の因果関係を示したものではないが、独立取締役の選任が企業価値の向上につながることや、企業価値の向上に資する経営を行っていることの指標の 1 つとして機能していることを示している可能性がある。

私は最近、この質問に答えるプレゼンテーションを行いました。結論は次の通りです。

これらの結論は、私たちが収集した膨大な量の時系列データに基づいています。現在、財務データだけでなく、有価証券報告書およびコーポレートガバナンス報告書のテキストおよび数値データ、および議案別に集計された株主総会(AGM)の議決権行使結果データを含む包括的な時系列データベースを構築しています。データベースは、必要なデータに直ぐいアクセスできる形になります。以下は、取締役の会構成およびその他のパラメーター(委員会等)、過去のAGMの議決権行使比率とCEOの再選任議案の支持率、および「政策保有株」の保有残高傾向を示す簡単な例です。

このデータベースを利用すると、まもなく時系列統計分析を実行できるようになります。