以下は、2013年5月25日の自民党の「日本経済再生本部」の「中間提言」からの抜粋です。「独立社外取締役の確実な導入」および「取締役の教育方針についての開示」は、現在内閣官房副長官木原誠二氏(当時、議員)と私(また、多数の方)の話に沿う内容でした。毎年の経済促進政策(2013年、アベノミクスの初年度は、「成長戦略」になった)を策定するため、通常は中間提言は内閣府に回されますので、このまま回されました。その時点で上記の二つの案も「株式持ち合いの解消」の政策も削除されました。

日本経済の健全な発展のための人材育成

以下は、2013年5月25日の自民党の「日本経済再生本部」の「中間提言」からの抜粋です。「独立社外取締役の確実な導入」および「取締役の教育方針についての開示」は、現在内閣官房副長官木原誠二氏(当時、議員)と私(また、多数の方)の話に沿う内容でした。毎年の経済促進政策(2013年、アベノミクスの初年度は、「成長戦略」になった)を策定するため、通常は中間提言は内閣府に回されますので、このまま回されました。その時点で上記の二つの案も「株式持ち合いの解消」の政策も削除されました。

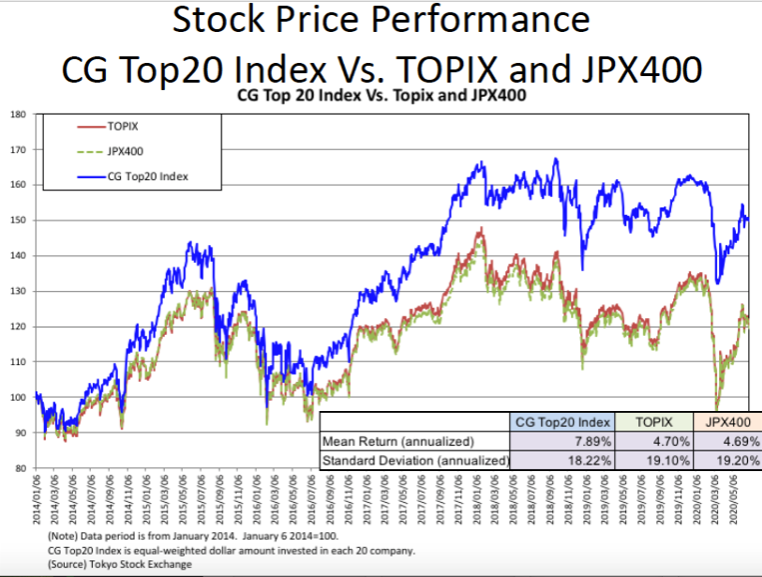

当社はこれまで、コーポレートガバナンスの向上と株価ならびに収益指標(ROE, ROA)との関係性に着目して分析を進めてまいりました。長期のホライズンの投資家目線でコーポレートガバナンスの行方を見ているのがその理由です。また、今月からは収益指標(ROE, ROA)に関しましても、長期の株主価値の最大化もしくはサステイナブルな収益の向上が株式会社と株主の共通の目標であることから、各社の過去3年間の平均値をベースに分析することといたしました。

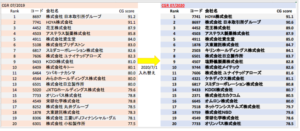

株価は株式会社の重要な指標の一つであることは言うまでもありません。以前のコメントでもIRや株主総会開示情報と株価(トービンのQ)、収益指標(ROE, ROA)およびコーポレートガバナンスの総合スコアと相関が高いということを述べました。情報開示は経営の透明性の出発点であり、とても重要です。実際に株価面でも上記情報開示の努力が報われている結果を表しています。当社では、毎年7月のコーポレートガバナンスの総合スコア上位20社をCG Top20として株価指数化して、代表的な株式市場の指数(TOPIX, JPX400)と比較して毎月お示ししています。その20社の構成会社を見直すのが当月でした(コーポレートガバナンスのスコア自体は毎月変動しています)。2018年にユニバースを500社余りから1,800社に拡大したことと、コーポレートガバナンスの改善に取り組む会社の裾野がそれまでの限られた大企業から広がってきたため、その顔ぶれが変わってきました。本年度は6社が昨年度から入れ替わりました。まるっきり新登場の4社は、塩野義製薬、メイテック、ケネディクス、ネットワンシステムズ、NSD。復活組の2社は、カカクコムとオムロンです。

前月に引き続き、株主総会の話題をします。上場会社にとっては例年この時期には6月末で株主総会も一区切りがついているのですが、今年は状況が異なります。新型コロナウイルス感染症拡大が株主総会にも影響を及ぼしています。決算に伴う監査作業等の遅れにより、本年の3月決算会社の招集通知の発送等の業務に影響が出ています。下表の東京証券取引所がまとめたデータ(下表1参照)によると、昨年に比べて招集通知の早期発送(3週間以上前)ならびに早期ウェブ開示(3週間以上前)に対応できた会社の割合が前年比で低下しています。

ちなみに、東京証券取引所へ回答した2,119社の集計によると、本年の招集通知の発送は株主総会開催日の平均18.4日前に行われ、ウェブサイトへの開示は平均22.2日前(取引所HP)および22.5日前(会社HP)に行われる予定と回答されています(下表2参照)。

2020年6月の株式相場は前月からの経済活動再開を好感した好地合いを引き継ぎ、月前半まで上昇した。世界的に新型コロナウイルス感染者が増加に転じたことから、月半ばからは神経質な展開となり、上下振幅の大きい展開になった。

Topix, JPX400の両株価指数は当1ヶ月間でそれぞれ-0.12%および-0.01%と小幅に反落。CGレーティング・スコアTop20株価は+0.47%と両株価指数に対して大きくアウトパフォーム。

(訳20年前に書かれました。)「…これまで一般に言われてきた日本企業のコーポレートガバナンスの特徴を要約すると、①内部昇進者による取締役会・監査役会の運営、②企業間の株式持合による安定株主化、③メインバンクによる支援体制、といった点があげられる。これらの仕組みは、敵対的な買収を防止し経営の安定化を促進し、企業の長期的な戦略立案を可能にするなど、日本的経営が成功した要因の一つとして評価されてきた。

しかし、取締役や監査役の大部分が内部昇進者で占められ、社長が両者の実質的任免権を持つことにより、取締役会や監査役が利害関係者の集団にとどまってしまい、企業トップ自身が不祥事に深く関わるような場合には、経営に対するチェック機能が働かないという深刻な問題が浮き彫りになってきた。また、株式持合の進行により、互いの経営内容について口を挟まぬ「物言わぬ株主」を増加させ、資本市場からのチェック機能の不全化も招いた。このような経営のチェック機能の弱体化と併せて、株主の権利の軽視や低い投資収益率についての批判もなされるようになった。

ファーツリー・パートナーズ(以下「ファーツリー」といいます。)は、九州旅客鉄道株式会社(以下「JR九州」といいます。)の社外取締役として私を選任する株主提案を提出しました。この株主提案の提出は、JR九州の新規株式公開以来、最も長期にその株式を保有するアクティブタイプの最大株主であるファーツリーが、同社に適した新たな取締役候補者を探し出すための対話を同社と重ねてきた末のものです。私は、私のこれまでの専門的な経験と知識が、JR九州の取締役会の現在のニーズに合致しているという信念に基づいて、指名を受けることを承諾しました。特に、私は投資家と企業との対話を重視しており、そのためにアナリストおよび会社役員の両方の経験を役立てることができると考えています。

4月中旬に、私はJR九州の経営陣が何か月もの時間をかけて審査と面談を行った結果、結局は、ファーツリーと検討した全ての候補者を採用しないと決定したことを知り、驚きました。この時に、私はファーツリーから、今年の定時株主総会で提出する株主提案の取締役候補者になるよう依頼されました。日本では、株主提案の候補者が取締役に選任される例はまだ多くありません。それでも、私は株主提案の候補者となることを決心しました。有効なガバナンス及び完全に独立した社外取締役の役割の重要性を強く認識しているからです。ここ数か月でJR九州についてさらに学んだ結果、私は社外取締役として、同社の取締役会に多様性および多角的な視点を提供し、さらにアナリスト、ファンドマネジャー、IR専門職、ガバナンスを担当する会社役員として培った専門性をもってJR九州の取締役会に貢献できると考えるに至りました。私は、JR九州が直面している新型コロナウイルス感染症が引き起こした数々の困難な課題に対処し、同社が本来の力を発揮するためのお役に立てるものと信じています。

また、私は、私がファーツリーから完全に独立していること、ファーツリーに対しても常にそれを伝えていることを公にお伝えしたいと思います。ファーツリーは、外部の人材調査会社を通じて私に連絡をしてきました。それまで私は、ファーツリーの方を誰一人として知りませんでした。私とファーツリーとの間には金銭的な取り決めは一切行われておりません。私がJR九州の取締役として選任された後も、ファーツリーとは独立した関係を保ちます。私はファーツリーの意見を、保有株数に関係なく、他の株主のみなさまからのご意見と同じように扱い、検討します。

私がJR九州の取締役に選任されたなら、広い視野を保ち、偏見を持たないようにいたします。全ての取締役会の付議事項について、公開および非公開の情報を収集して自分自身の意見を持った上で、他の取締役と協議し、経営陣および株主のみなさまのご意見を考慮して、慎重に判断いたします。全てのステークホルダーにとってベストになるような決定を、十分な情報を踏まえて行えるよう尽力いたします。

現行の公益通報者保護法は2004年に制定、2006年に施行された。三菱自動車によるリコール隠しや雪印食品による牛肉産地偽装がきっかけになったと言われている。しかし、施行当初から、その保護対象事実の狭さや、報復禁止の実効性の乏しさなど、不十分さが指摘されていた。国会の付帯決議や法律の附則に基づき、消費者委員会公益通報者保護専門調査会が設置され、改正議論がなされていたが、その速度は遅々としたものであった。2018年12月に同調査会報告書がようやくまとまり、対象となる法律を定める別表についてのパブリックコメント募集を経て、2020年3月9日に改正法案が閣議決定を受け、国会に上程される運びとなった。

法案の主な改正点には、次のようなものが含まれる。

■東京大学未来ビジョン研究センター・仲浩史教授が行なった「日本企業における内部監査機能の強化に向けた政策提言」(別添資料)が波紋を呼んでいます。「内部監査部門は取締役会、監査委員会、監査等委員会へのレポート・ラインと社長 […]

6月28日、経産省から新たに「グループ・ガバナンス・システムに関する実務指針」(グループガイドライン)と「公正なM&Aの在り方に関する指針~企業価値の向上と株主利益の確保に向けて~」の二つの指針が策定・公表されました。

そこで本セミナーでは、これら二つの指針の策定に関わられた経産省経済産業政策局産業組織課長の坂本里和氏をお迎えして、いま日本企業が共有すべきグループ経営における実効的なガバナンスの在り方について、特に親子上場の問題に関する課題と対応(上場子会社におけるガバナンスの在り方等)を中心に紹介するとともに、併せて、親会社による上場子会社の買収(完全子会社化)における公正な手続き(公正性担保措置)の在り方についても解説いただきます。さらに、上記「公正なM&Aの在り方に関する指針」の策定過程で比較法制度調査を実施したホワイト&ケース法律事務所パートナー弁護士の宇佐神順氏に、国際的な視点から株主エンゲージメントの世界的な潮流の中での日本企業におけるガバナンス・M&Aの課題についてお伺いします。

「 株式相場は1月の大幅下落後の変動の激しかった3ヶ月間とは異なり、4月の相場は変動が少ない比較的しっかりした展開となった。CGレーティング・スコアTop20株価はそのような環境おいて、4月末にかけてTopix, JPX400の両株価指数に対してアウトパフォーマンスを拡大した。 」

レポート全文はこちらよりダウンロードできます。