コーポレートガバナンス・コードが最大限に機能するために、スチュワードシップ・コードは実効的に機能しなければなりません。 コーポレート・ガバナンス及びスチュワードシップ改革が実効的に機能するために、一番大事な事の一つは、企業年金基金のようなend asset owner(「経済的資産保有者」)が真のスチュワードになって、専門的な知識をもって運用業者を監視しfiduciary duty (受託者責任)を貫くことであります。

そのために、年金のガバナンス及び スチュワードシップ について、加入者に対する情報開示義務を強化することが不可欠であります。 2016年にニコラス・ベネシュが企業年金について、 スチュワードシップ責任の重要性を反映するために、 企業年金基金がコミットする「運用の基本方針」に「スチュワードシップ責任に関する方針」の説明を義務付けることを政府に提案しました 。

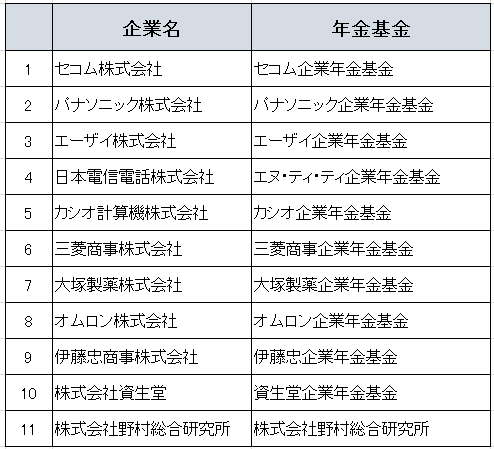

そこで、平成 28 年に企業年金連合会および厚生労働省は、企業年金関係者、機関投資家、金融庁などが参加する「企業年金におけるスチュワードシップコードの受入れ表明を促進」する検討会を開きました。しかしながら それから3年近く経った今でも、 何百社の非金融系の確定給付企業年金の中のうち、 スチュワードシップコードの受け入れを表明した 企業の年金基金は以下のたったの11基金しかありません。

これらの企業及は優秀ですが、これでは同コードがそのフル・ポテンシャルを十分に発揮できるはずがありません。多くの企業でマインドセットが変わらなければなりません。「従業員を大切にする」というのが日本の企業習慣です。そのためにも 700社以上ある非金融系の企業年金基金に再度 、スチュワードシップ活動における企業年金の役割と意義を考え直してみてもらいたいと思います。

参考資料:

スチュワードシップ・コードの受入れを表明した機関投資家のリスト

上記リストのうち、新たに「受入れ表明」をしていただいた機関投資家を色分けしたもの