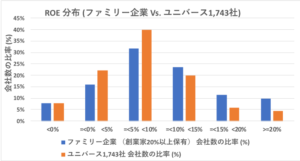

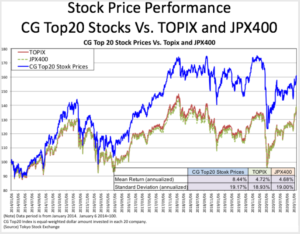

新型コロナウイルス感染拡大による社会生活の変化に伴い、経営を取り巻く環境が大きく変容しています。ポスト・コロナを念頭にこの環境変化に適応することが最大の経営課題となっています。この変化に迅速且つ柔軟に適応するための一つの鍵が経営のリーダーシップであると思われます。相対的に経営スピードが速いとみられるファミリー企業の動きに注目が集まることが予想されます。これまでも弊社リサーチでは、創業家ファミリーが20%以上保有する会社のパフォーマンスが平均よりも相当に高いことを述べてきました。直近のデータをもとにあらためて注目したいと思います。下記の2つのグラフは、ROE(実績)とトービンのQでファミリー企業(創業家ファミリーが20%以上保有する会社)とユニバース1,743社の分布を示しています。ROE(実績)とトービンのQのいずれもユニバース1,743社に比べてファミリー企業の方がより高い数値に分布していることがわかります。ファミリー企業が今後も素早い経営スピードで今回の変化に適応し、より高い収益力を実現することができるのか、株価パフォーマンスにも反映されるのか、今後注目されます。