私は最近、この質問に答えるプレゼンテーションを行いました。結論は次の通りです。

- 投資家は議決権行使によって意思表示

- 投資家の要望の声が必要

- 「政策保有株」の壁を取り壊す方法がある

- 優れたパフォーマンスと相関関係が優位な要因> =独立取締役、政策保有株が少ない、15%を超える女性取締役、および企業年齢が45歳未満

- アクティビズムはより効果的になっている

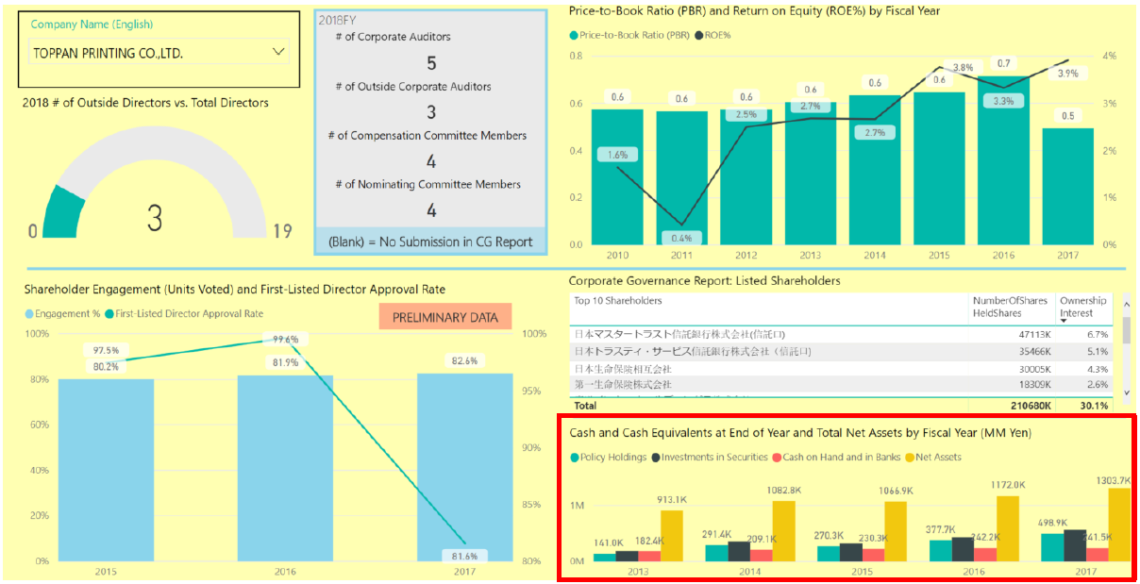

これらの結論は、私たちが収集した膨大な量の時系列データに基づいています。現在、財務データだけでなく、有価証券報告書およびコーポレートガバナンス報告書のテキストおよび数値データ、および議案別に集計された株主総会(AGM)の議決権行使結果データを含む包括的な時系列データベースを構築しています。データベースにより、必要なデータに直ぐにアクセスできるようになります。以下は、取締役の会構成およびその他のパラメーター(委員会等)、過去のAGMの議決権行使比率とCEOの再選任議案の支持率、および「政策保有株」の保有残高傾向を示す簡単な例です。

このデータベースを利用すると、直ぐに時系列統計分析を実行できるようになります。

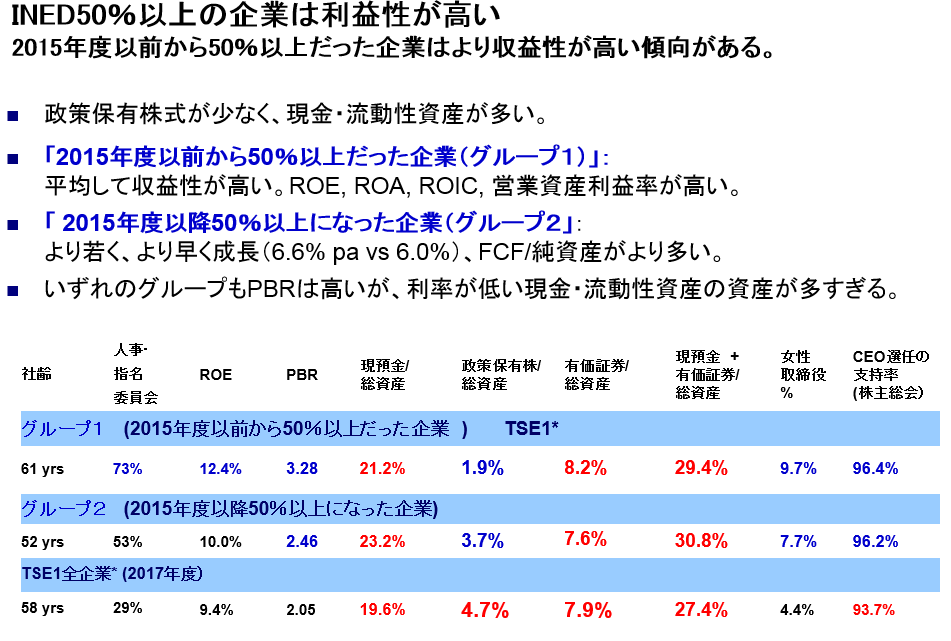

たとえば、これまでの予備分析では、2016年度の46社と比較して、2018年度の時点で、TSE1のうち独立取締役が半数以上の企業は98社(2つの極端な数値を除く非金融企業)に増えています。これらの企業には次の傾向があります。

- より高い評価(PBRまたはトービンのQ)

- より高いROA、ROIC、ROE、およびFCF

- はるかに少ない「政策保有株式」

- 高いCEO再選任率

- 独立委員会と女性取締役の増加

これらの企業はまた、FCFがあまりにも潤沢なので、現金を積み上げる傾向があります。2016年度時点ですでに半数以上の独立取締役がいる企業(グループ1)と、このグループに最近参加したばかりの52人の(グループ2)を比較すると、両グループは平均してTSE1の非金融企業よりも優れたパフォーマンスをみせています。また、2つのグループと(全体的な)TSE1非金融グループとの間には以下の違いがあります。

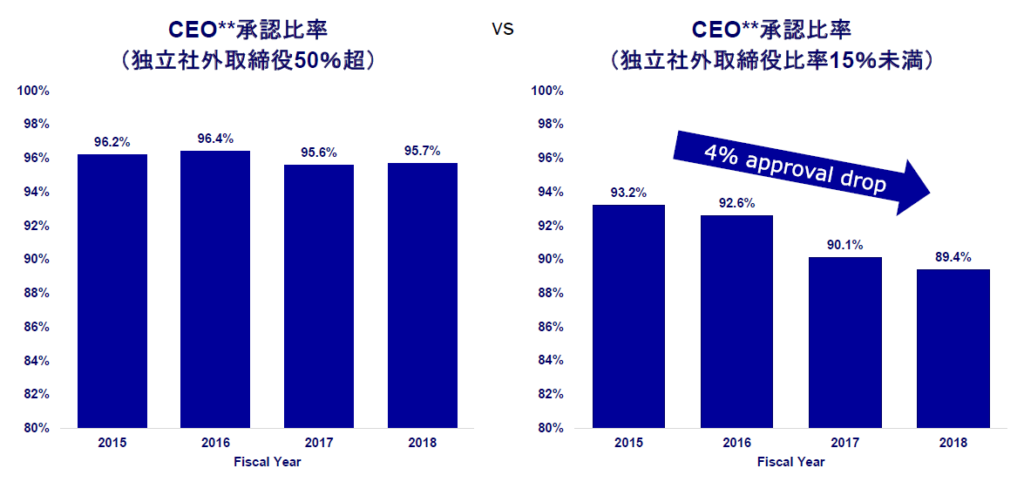

中期的には、市場は50%以上の独立社外取締役に向かっており、多くの企業は委員会を設置する方向に向かっています。

これは、株主総会で独立取締役の少ない企業のCEOの支持率が徐々に減っている事実を考えると、それほど驚くことではありません。

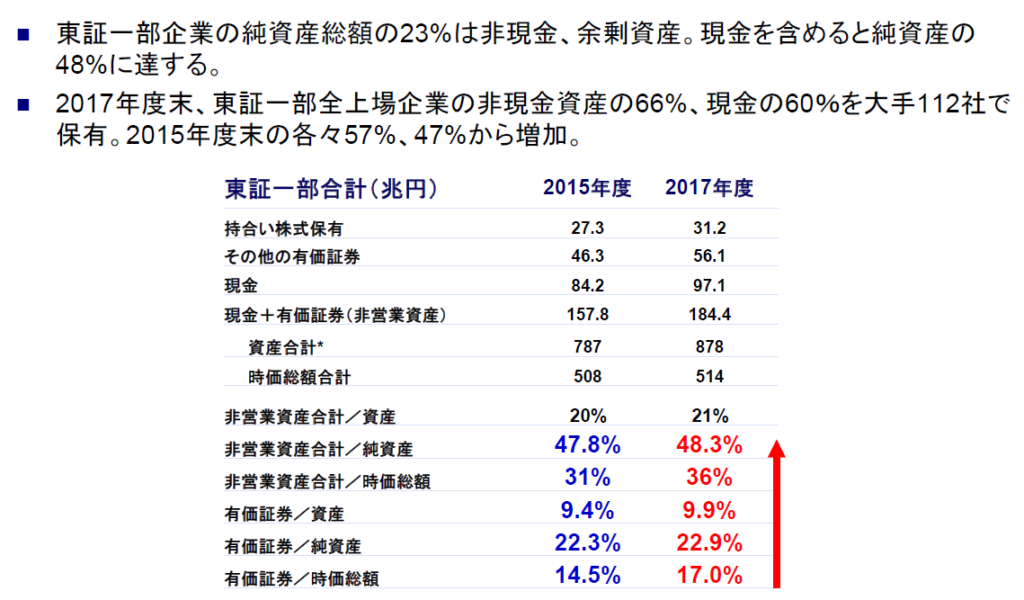

その他の興味深い結論には、次のようなものがあります。ただし、市場全体(非金融のみ)における政策保有株」の総額は減少していません。過去数年間で、実際には少し増加しているように見えます。政策保有株の多くは、45年以上前に設立された比較的に数少ない「老齢」企業グループに集中しています。例えば:

ニコラス・ベネシュ