2019年1月31日、企業内容等開示内閣府令が改正され、有価証券報告書の様式が変更された。2019年3月期決算にかかる有価証券報告書につき、新様式への対応に追われた企業担当者は、大変なご苦労をされたと聞く。中でも神経を遣ったのは、役員報酬に関する記載ではなかったろうか 。

内閣府令の改正は、2018年6月28日公表の金融審議会ディスクロージャーワーキング・グループ(DWG)報告書を受けてなされたものであったが、同年11月にはカルロスゴーン氏の逮捕があり、かねてより議論になることの多かった役員報酬が、再び世論を騒がせた。そのような中で変更された新様式は、より広範で詳細な情報開示を求める。しかし、多くの企業のトップは開示を好ましくないものと捉える。ゴーン氏の報酬虚偽記載も、この嫌悪感が一因となっている。彼に限らず、報酬額の公表を避けたい気持ちは、人間の感情としては自然なものだろう。

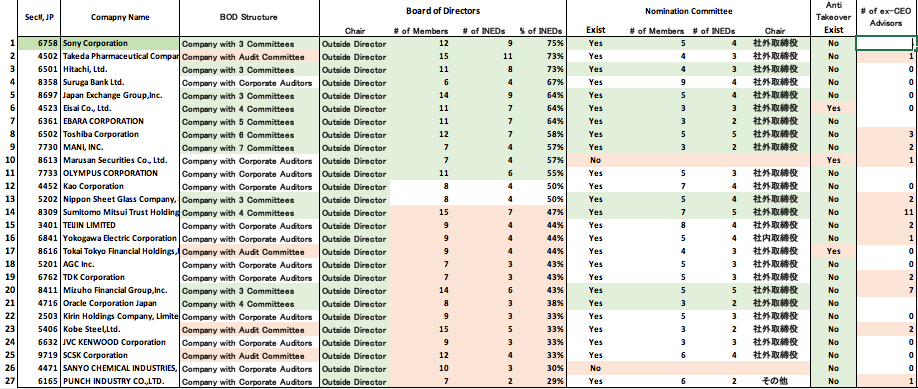

内閣府令の要求とトップの意向、二つの相反するベクトルは、どのような有価証券報告書を生み出しただろうか。2019年6月末に公表された多くの有価証券報告書を分析した報告は、これから発表されるだろうが、本稿ではいくつかを概観して得られた感触をお伝えしたい。