カテゴリー: 投資

「物言う株主」としてのアクティビストの提案

日本もアクティビズムが活発化してきました。2019年12月25日に株式会社ストラテジックキャピタルが「京阪神ビルディングの株主価値向上に向けて」という特集サイト開設を公表しました。

「 弊社が株主として株主価値向上のために期待すること ① コーポレートガバナンスの改善 ② 例えばREITを用いた保有不動産の潜在価値の適正化 ・・・

[日本監査役協会]「2019 年3 月期有価証券報告書の記載について(監査役会等の活動状況)」を公表

日本監査役協会は26日、「2019 年3 月期有価証券報告書の記載について(監査役会等の活動状況)」という資料を公表しました。

山口弁護士は、各社の開示の中身に「少しだけガッカリ」だとブログに書かれています。

KPMG:『コーポレートガバナンスOverview2019 – 有価証券報告書開示充実の本質と社外取締役から見たガバナンス改革の課題 – 』

「2018年のコーポレートガバナンス・コードの改訂から1年が経過しましたが、今もなおコーポレートガバナンス改革を形式的なものから実質的なものへと深化させる取組みは継続しています。2019年1月には、有価証券報告書における情報開示の充実を図るために、「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」(以下「開示府令」)が公布され、同年3月に、「記述情報の開示に関する原則」および「記述情報の開示好事例集」が公表されました。また、2019年6月には子会社ガバナンスの強化といった守りの側面のみならず、事業ポートフォリオの見直しなど経営資源の適切な配分等、グループとしての企業価値向上につながる攻めのガバナンスの構築を促す目的で「グループ・ガバナンス・システムに関する実務指針」が公表されています。加えて、スチュワードシップ・コードの改訂も2020年を目途に行われる予定となっています。東証の市場区分の見直しの議論も進んでおり、日本のコーポレートガバナンス改革は第3、第4フェーズへとつながっていくと考えられます。 …

大和総研: 独立取締役の選任状況と ROE、ROA との関係~積極的に選任を進めている企業の ROE や ROA が高い~

2019年11月26日、大和総研政策調査部・主任研究員の伊藤正晴氏によるレポート「独立取締役の選任状況と ROE、ROA との関係」が公表された。このレポートによると、独立取締役の選任状況と ROE や ROA との関係を分析すると、独立取締役を複数名選任している企業群や独立取締役の積極的な選任を進めている企業群の ROE や ROA が高いとの結果を得た。また、独立取締役の選任を積極的に進めることが ROE や ROA の上昇と関係している可能性を示唆する結果も得られた。

これらの結果は、独立取締役の選任状況と ROE や ROA の因果関係を示したものではないが、独立取締役の選任が企業価値の向上につながることや、企業価値の向上に資する経営を行っていることの指標の 1 つとして機能していることを示している可能性がある。

一橋大学大学院グローバル金融規制研究フォーラム開設記念コンファレンス 「金融デジタライゼーションの進展に伴う金融サービスの変化と金融規制監督の今後の展望」(12/17)

2019年12月17日(火)に一橋大学一橋講堂にて、一橋大学大学院グローバル金融規制研究フォーラム開設記念コンファレンス 「金融デジタライゼーションの進展に伴う金融サービスの変化と金融規制監督の今後の展望」が開催されます。

本コンファレンスでは、弊機構の監査役である一橋大学大学院経営管理研究科 教授・野間 幹靖氏が登壇され、金融デジタライゼーションの進展に対応した金融規制・監督の在り方について、金融サービス提供者及び金融規制当局の双方の観点から、今後の方向性を展望します。

企業年金におけるスチュワードシップ・コード受け入れの現状と課題

2019年7月24日(水)厚生労働省第6回社会保障審議会企業年金・個人年金部会にて「企業年金のガバナンス等について」の報告書が作成されました。これによりますと、企業年金のスチュワードシップ ・コードへの関心は依然として低く、700以上の日本の確定給付企業年金の中、2019年6月末現在で受入れを表明した企業年金は19基金しかありませんでした。(ページ16およびページ19をご参照ください。)尚、その19基金の大半は金融庁を規制当局とする金融機関であって、受け入れを表明した非金融系企業の基金は八つしかありません。

BDTI/METRICAL共同研究アップデート:「CGプラクティスと価値創造のリンケージ」~2019年8月~

BDTIとMETRICALは、「CGプラクティスと価値創造のリンケージ」を継続的に共同研究しているが、このほど時価総額約100億円超の約1,800社の上場会社について2019年8月末の分析結果をアップデートした。

本分析では、CGプラクティスをボードプラクティスとアクションに分けて考えた場合、ボードプラクティス(取締役会の運営体系)とアクション(実際の企業行動)が価値の創造の指標とされるROE,

ROA, トービンのqと有意性のある相関があるかを分析している。

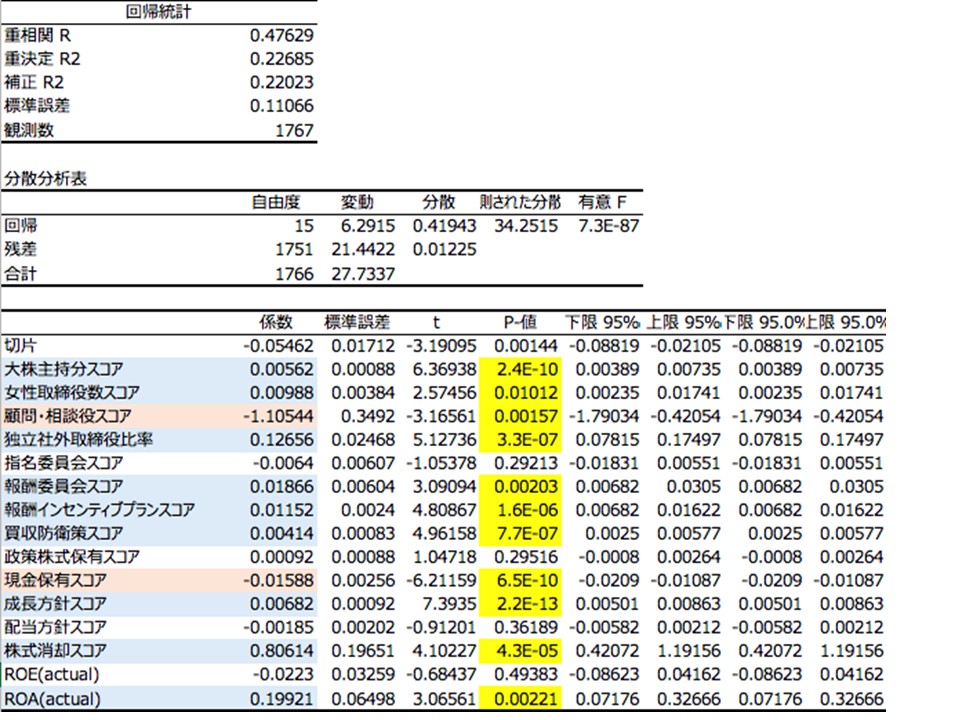

海外投資家の株式保有比率分析

海外投資家の株式保有はこの1年間で減少した一方で、アクティビストタイプの投資家が日本株に関心を高めている。もちろん、コーポレートガバナンスは、2015年6月のコーポレートガバナンス・コードの導入以来改善してきたということができるが、その進展は彼らの期待よりもスローである。今回、海外投資家の持ち株比率とCG評価項目との関係についてあらためて検証する。下記の表は、メトリカルの評価項目13ファクターと2つのパフォーマンス指標のROE, ROAに関して回帰分析の結果を示した。15のファクターのうち、14ファクターが海外投資家持ち株比率と有意性のある相関が確認された。

TIIP「日本におけるサステナブル投資:行動アジェンダ」

エグゼクティブサマリー:

世界の運用資産の4 分の1 以上が、経済的持続可能性や環境的・社会的持続可能性を追求する環境・社会・ガバナンス(ESG)の要素を考慮した「サステナブル(持続可能な)」投資の手法で運用されている。個人投資家も機関投資家も、その資産状況を問わず、サステナブル投資の手法を資金計画や投資ポートフォリオに組み込むことへの関心を高めており、アセットマネジャーや国際金融機関もこの手法を採用した関連サービスや金融商品を拡大している。

日本においてもサステナブル投資への関心が急速に高まり、サステナブル投資残高が急増している。

しかし、こうした関心の高まりや投資残高の増加にもかかわらず、サステナブル投資を採用しているメインストリームの投資家やファイナンシャルアドバイザー、投資コンサルタントは日本ではまだ少数にとどまる。