経済産業省による「第4回 公正な買収の在り方に関する研究会」の資料として東京工業大学 工学院教授 井上 光太郎氏が発表した資料を共有します。

日本経済の健全な発展のための人材育成

経済産業省による「第4回 公正な買収の在り方に関する研究会」の資料として東京工業大学 工学院教授 井上 光太郎氏が発表した資料を共有します。

コロナもようやく落ち着き、BDTIの集合研修もzoom形式から従来の対面形式に戻っています。BDTIの支援者が2022年度に女性を対象に奨学金を提供して下さったおかげで2022度のBDTIオープン研修女性参加率は55%でした(2021年度は32%)。BDTIの使命である日本社会にガバナンスの知識を普及させるため、そしてその一環として女性管理職の活躍を推進するため、2023年度も50%という高い水準を維持していきたいと考えております。

経済産業省の調査によると、『役員研修に取り組んでいる 』上場企業はわずか20%です。また、当法人ベネシュ代表理事は、「スチュワードシップ・コードが機能すること」を目的の一つとして、ガバナンス・コードを提唱したのですが、残念ながら、今のところ新しい開示データは十分に分析・活用されていない状態です。BDTIはこれらの課題に引き続き積極的に取り組み、日本経済発展のために貢献して参りたいと思っております。研修の質と幅を広げていくためには、研修の設計や実施費用、講師の登壇代、販管費などの資金が必要となります。2023年度も皆さまの温かいご支援をどうぞお願いいたします。

2023年3月までの活動報告および2023年度の活動予定のご報告をいたします。 「活動報告および2023年度の活動予定」の詳細はこちらからご覧いただけます。

米国インフレ長期化の懸念から米金利が上昇したことから円安ドル高が進行し、米ドルベースでみた日本株の割安感から買われる場面が見られた。一方で、1月末から始まった決算発表が力強さを欠いた内容だったことから、2月の株式相場は上値が重く、狭いレンジでの推移が続いた。

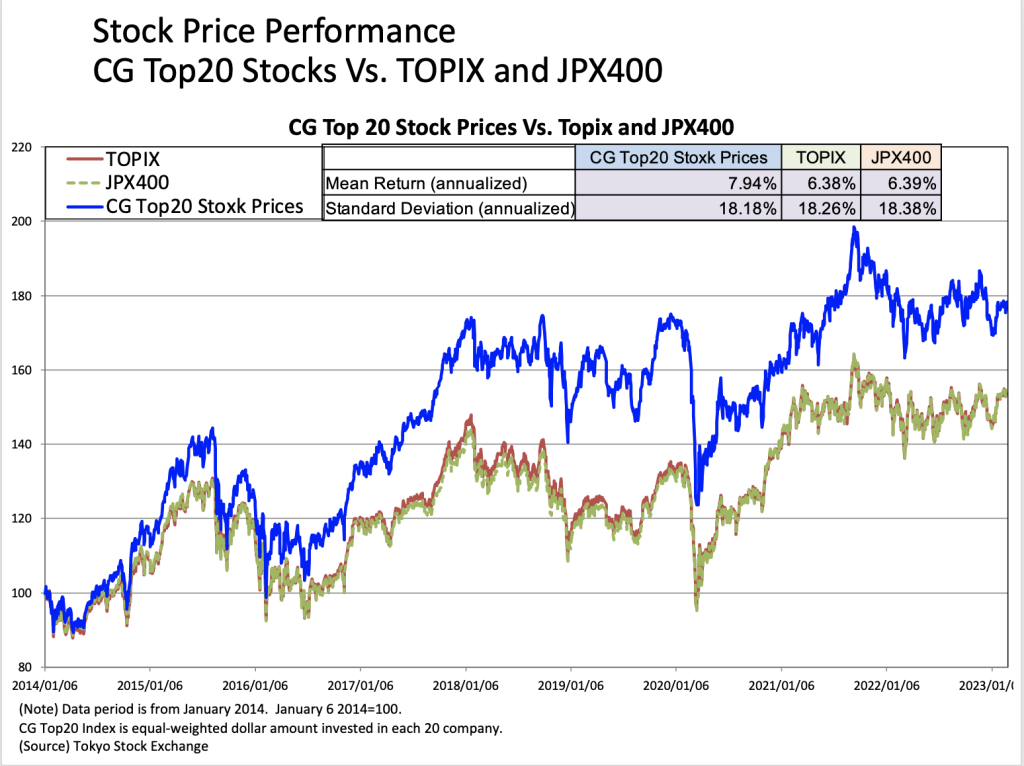

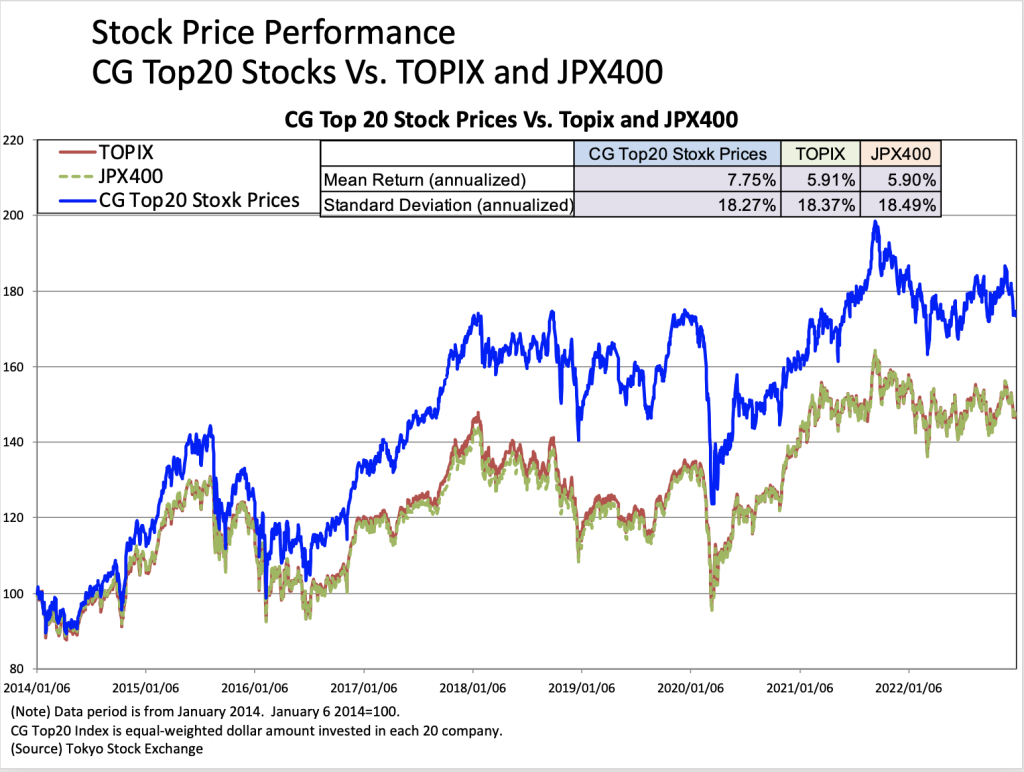

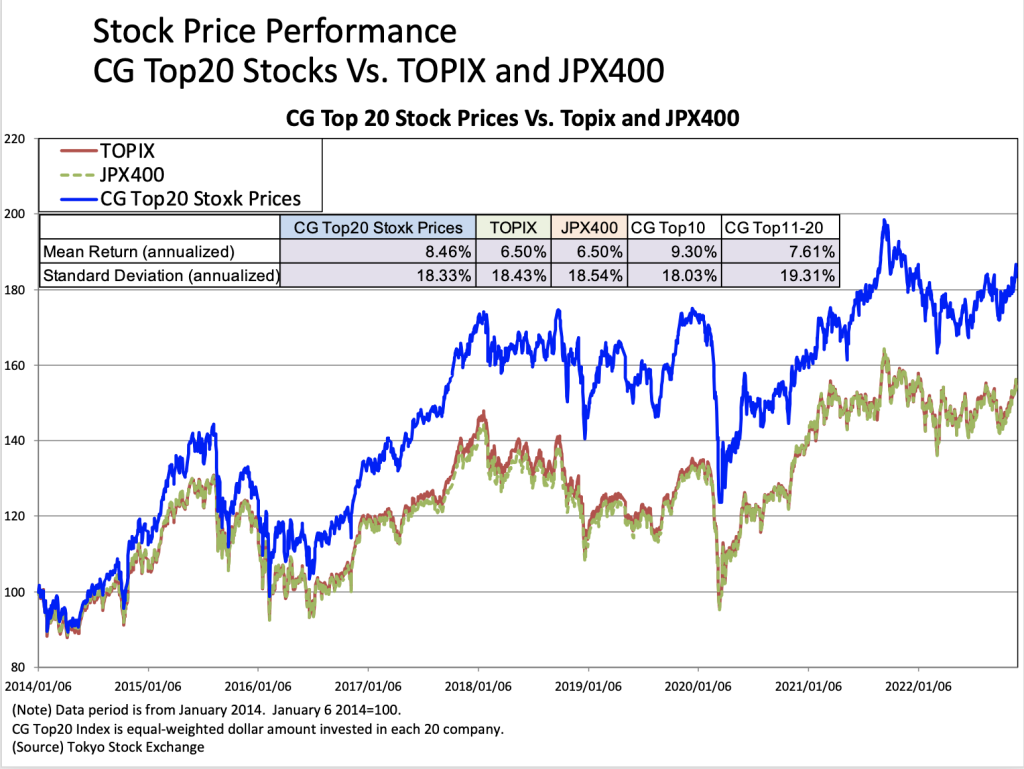

2月のパフォーマンスは、TOPIXおよびJPX400の両株価指数がそれぞれ0.93%および0.96%上昇した。CG Top20株価は0.75%の上昇と両インデックスに対してアンダーパフォーマンス。2014年以来の長期間で見ると、CG Top20株価は両インデックスに対し年率2%程度のアウトパフォーマンスを継続。なおCG Top20は7月1日より構成銘柄が見直されました。新たな構成銘柄は下記の表の通り。

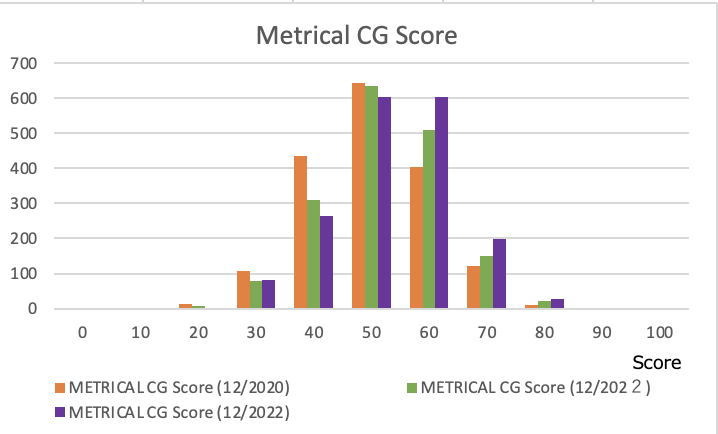

Metricalは東証一部上場会社を中心に時価総額が約100億円を超える約1,700社を対象にコーポレートガバナンスの評価を毎月アップデートしています。今年も昨年に続きこの1年間でどれくらい上場会社のコーポレートガバナンスの取り組みが進展したか見ていきたいと思います。

これから下記に示すチャートは2020年12月、2021年12月および2022年12月の過去3か年におけるMetricalユニバース約1,700社の各評価項目の推移を示しています。Metricalは評価項目をボードプラクティスとキー・アクションに分けて分析しています。今回はボードプラクティス編です。それでは順に見ていきましょう。

最初のチャートはMetrical CGスコアの分布図です。Metrical CGスコアは多数のコーポレートガバナンスの評価項目を網羅した上場会社の総合的なコーポレートガバナンスの評価を示すものです。2022年12月のスコア分布は紫色の棒で示されています。の分布は2020年12月、2021年12月、2022年12月と年を追うごとに棒の分布が右方向(スコアの高い方)に移動していることがわかります。2021年のコーポレートガバナンス・コードの改訂と2022年の東証の市場再編を受けて、上場会社がそれらに対応するために、コーポレートガバナンスの取り組みを進めたと推測することができます。下記でその中身について評価項目ごとに見てみましょう。

12月の株式相場は日銀が金融政策決定会合で金利操作の運用修正を発表したことをきっかけに大幅下落して終了。CG Top20株価は1ヶ月間ではTOPIXおよびJPX400の両株価指数に対して2ヶ月続けてのアンダーパフォーマンス。

12月の株式相場は米国FOMCの金融政策を見守る動きから、月半ばまで方向感を掴めない相場展開。12月20日の日銀が金融政策決定会合で長期金利の変動幅を従来の0.25%から0.5%に拡大したことが伝わると、その日の後場から株式相場は大幅安。その後も反発気配がないまま取引を終えた。金利上昇を好感した銀行株が急上昇する一方で、成長株を中心に下落する株式が目立った。

12月のパフォーマンスは、TOPIXおよびJPX400の両株価指数がそれぞれ-4.79%および-4.87%下落した。CG Top20株価は-5.59%の下落と両インデックスに対してアンダーパフォーマンス。2014年以来の長期間で見ると、CG Top20株価は両インデックスに対し年率2%程度のアウトパフォーマンスを継続。なおCG Top20は7月1日より構成銘柄が見直されました。新たな構成銘柄は下記の表の通り。

東証が2022年8月3日に月末に2022年7月末現在で英文開示実施状況調査を開示しましたので、ご報告したいと思います。

開示資料の冒頭で、東証は次のように述べています。「この度、2022年4月の新市場区分への移行後の状況を明らかにするため、2022年7月時点の調査を行い、調査結果をとりまとめましたので、お知らせいたします。グローバルな投資家との建設的な対話を中心に据えた企業向けの市場であるプライム市場上場会社においては、英文開示実施率が92.1%(2021年12月末時点85.8%)に達し、新市場区分への移行を機に上場会社における英文開示の取組に一定の進展が見られました。他方で、昨年実施した海外投資家アンケートにおいて7割超が英文開示を必要とした適時開示資料(決算短信除く)や有価証券報告書であっても、プライム市場上場会社の英文開示実施率が半数未満に留まる状況も見られます。新市場区分への移行以後に適用されているコーポレートガバナンス・コードでは、「特に、プライム市場上場会社は、開示書類のうち必要とされる情報について、英語での開示・提供を行うべきである」(補充原則3-1②後段)としており、英文開示の範囲の拡大・内容の充実、開示タイミングの差異の解消に向けて、更なる進展が期待されます。」

上記の東証の調査結果まとめのステートメントに述べられている通り、プライム市場の上場会社の多くは何某かの資料を英訳しています。英文開示をする会社が増えたことは一定の評価ができます。しかし、まだ緒についたばかりというのが事実で、東証も後段で述べている通り、有価証券報告書のような重要な開示資料の英文開示をする会社はとても少ない状況です。有価証券報告書は来年度からは従来の四半期の提出から年次の提出に変更される代わりに、サステナビリティ項目が記載事項に含まれる計画であることから、その重要性が一層増しています。以下にて、東証の調査結果を見てみましょう。

英文開示を実施状況の概要

英文開示を実施している上場会社の割合は全市場では56.0%(前年末比+3.2ポイント)、プライム市場では92.1%(同+6.3ポイント)です。プライム市場以外の上場会社で英文開示を実施している会社は多くありません。昨年改定されたコーポレートガバナンス・コードは補充原則3-1②において、「プライム市場上場会社は、開示書類のうち必要とされる情報について、英語での開示・提供を行うべき」と規定しています。しかし、必要とされる情報として具体的にどの書類を英文で開示するのか示していません。コーポレートガバナンス・コードの補充原則1-2④で「招集通知の英訳を進めるべき」と唯一言及されたのが、招集通知でした。プライム市場の上場会社で招集通知の英訳を実施した会社の割合は76.1%(前年末比+11.9ポイント)と高まりました。英訳の実施率が高かったのが、決算短信の77.1%(同+9.3ポイント)、IR説明会資料の61.1%(同+3.5ポイント)でした。一方で、英訳を実施した会社が少なかった資料は、適時開示(決算短信除く)、コーポレートガバナンス報告書、株主総会招集通知(事業報告)、有価証券報告書で、実施率はそれぞれ38.7%(前年末比+2.3ポイント)、24.5%、(同+2.3ポイント)、22.7%(同+2.1ポイント)、13.3%(同+0.8ポイント)でした。有価証券報告書やコーポレートガバナンス報告書などの重要な資料は大部分の会社で英訳されていないことがわかります。

役員研修の研修時間は限られており、皆さんの質問や疑問すべてにはお答えできていません。また、研修受講後に役員に就任された場合、新たな課題と向き合っている方も多くいると思います。これまでBDTIの役員研修に参加された方々を集め、皆さんが抱えている課題や具体的なニーズに対し、社外取締役を多数経験したニコラス・ベネシュが自身の経験から得た学びを共有し、参加者にさらに深い理解を得てもらうことを期待します。また、皆さんが参加した研修とは違った仲間が集まることにより、ネットワークが広がり、多様なバックグラウンドの方との意見交換は刺激になること間違いありません。zoom形式ではありますが、各自好きな飲み物(もちろんアルコールでも!)をご用意いただき、ざっくばらんにお互いの学びを話し合いましょう。皆さんの疑問、課題が少しでもクリアになれば幸いです。過去にBDTIの研修に参加されていない方でも、1月26日『社外取塾』、2月2日及び16日の『ガバナンス塾』にお申込みの場合、ご参加いただけます。

11月の株式相場は買い戻しから上昇して始まった後、23日に公表されたFOMC議事要旨が利上げペース減速の方向性を示唆する内容だったため、投資家のリスク志向が強まり米国長期金利の低下を背景に大幅上昇した米国株式相場を好感して大幅上昇した。Topixは1月12日以来およそ10カ月ぶりに終値ベースで2,000ポイント台を回復した。その後月末にかけてはパウエル議長講演や雇用統計を警戒して慎重な取引が続いた。

11月のパフォーマンスは、TOPIXおよびJPX400の両株価指数がそれぞれ2.94%および3.36上昇した。CG Top20株価は1.47%の上昇と今月は両インデックスをアンダーパフォーマンスした。2014年以来の長期間で見ると、CG Top20株価は両インデックスに対し年率2%程度のアウトパフォーマンスを継続。なおCG Top20は7月1日より構成銘柄が見直されました。新たな個性銘柄は下記の表の通り。

10月14日の日経新聞に「「逆張り創業者ファミリー企業株」の磁力:危機下も攻め、コーポレートガバナンスが課題」との記事が掲載されていました。当該記事の論点について、考えてみたいと思います。

10月14日の日経新聞の記事の概略は次のように報じています。

危機下でもひるまず「逆張り戦略」に動いた創業者ファミリー企業が投資家を引き付けている。経営の意思決定が速く、COVID-19パンデミックで出店拡大などを進めた企業は業績回復の爆発力も大きく、株式市場で異彩を放っている。長年の課題だったガバナンスの弱さにもメスが入り、先手を打つ企業にマネーが集まる。

10月14日の東京市場で日経平均株価は大幅反発し、前日比853円高で終えた。昨年末比でみれば6%安。米利上げ継続や景気後退への懸念は強く、神経質な相場環境が続く。そんななかで株価が右肩上がりで推移し、上昇率が2倍以上の株価上昇を達成した銘柄が貸会議室大手のティーケーピーだ。コロナ禍で対面イベントの減った2021年2月期は上場以来初の最終赤字に転落。人件費や地代家賃など固定費を減らしつつ、裏では攻めの手を緩めなかった。割安になった優良物件などの仕入れを積極化した。こうした「逆張り経営戦略」がいま結実している。行動制限の解除で需要が戻り、2022年3~8月期は同期間として3年ぶりに営業黒字を回復。同社の河野貴輝社長は10月13日の決算説明会で「スペースを貸すだけでなく(配信サービスなど)コンテンツも提供して付加価値を高める」と意気込む。

中古車販売のネクステージも果敢にリスクを取った企業の一つだ。コロナ初期には在庫増に苦しんだものの出店はやめなかった。買い取りや整備、車検サービスを一括で提供する大型の「総合店」は2022年8月末で51店舗と、2019年11月末から2.4倍に拡大。優良顧客の取り込みで利益率が向上した。

両社に共通するのは、主要株主が経営者やその一族で構成される創業者ファミリー企業である点だ。危機下でも攻める企業を発掘する投資家が注目している。日興アセットマネジメントの「ジパング・オーナー企業株式ファンド」を運用する北原淳平シニアファンドマネージャーは「創業者ファミリー企業は意思決定の速さと大胆な経営戦略が強み」と指摘。「経営者と株主の視点が一体で、危機下でも利害関係者を納得させやすい」と分析する。

論点1:「創業者ファミリー企業は意思決定の速さと大胆な経営戦略が強みで、経営者と株主の視点が一体で、危機下でも利害関係者を納得させやすい」

創業者は元々リスクをとって事業を拡大させて上場会社になった経緯があります。創業者であればリスクテイクが事業拡大のチャンスであることをよく知っています。常識にとらわれない発想と戦略もとても必要な要素であると考えていても不思議はありません。また、創業者およびその家族は自社の株式を相当割合で保有しているため、自身が大株主であることから他の株主と同じ目線で経営しているということができ、他の株主とsame boatで企業価値の最大化という同じ目標を共有しやすい立場にあります。キーは持株にあると思っています。

貴重な寄付金は、企業が役員研修に予算をなかなか充てない日本において、より実効的なコーポレート・ガバナンスに不可欠な研修、セミナー、ウェビナー、および調査研究活動に活用させていただいております。 今後も皆さまの多大なるご支援・ご協力を頂きながら、日本経済の持続的な発展のため努力して参りますので2022年末の税制優遇措置を検討される際には、できる限りご寄付をいただけますよう、お願い申し上げます。