Metricalは東証一部上場会社を中心に時価総額が約100億円を超える約1,700社を対象にコーポレートガバナンスの評価を毎月アップデートしています。今年も昨年に続きこの1年間でどれくらい上場会社のコーポレートガバナンスの取り組みが進展したか見ていきたいと思います。

これから下記に示すチャートは2020年12月、2021年12月および2022年12月の過去3か年におけるMetricalユニバース約1,700社の各評価項目の推移を示しています。Metricalは評価項目をボードプラクティスとキー・アクションに分けて分析しています。今回はボードプラクティス編です。それでは順に見ていきましょう。

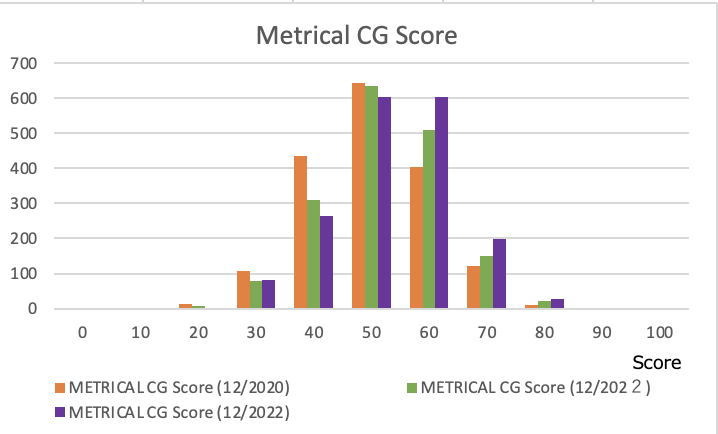

最初のチャートはMetrical CGスコアの分布図です。Metrical CGスコアは多数のコーポレートガバナンスの評価項目を網羅した上場会社の総合的なコーポレートガバナンスの評価を示すものです。2022年12月のスコア分布は紫色の棒で示されています。の分布は2020年12月、2021年12月、2022年12月と年を追うごとに棒の分布が右方向(スコアの高い方)に移動していることがわかります。2021年のコーポレートガバナンス・コードの改訂と2022年の東証の市場再編を受けて、上場会社がそれらに対応するために、コーポレートガバナンスの取り組みを進めたと推測することができます。下記でその中身について評価項目ごとに見てみましょう。

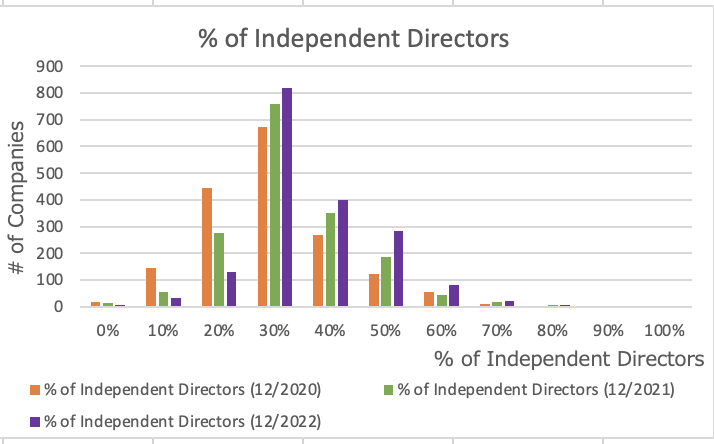

次に示すチャートは独立取締役比率です。独立取締役が取締役総数に占める割合はボードプラクティスの主要指標で、これまでの分析で上場会社のパフォーマンス指標とも密接に関連することがわかっています。独立取締役比率は過去3年平均のROA、ROEおよび株価のバリュエーションを示すTobin’s Qと有意性のある正の相関が確認されています。2021年に改訂されたコーポレートガバナンス・コードはプライム市場に上場する会社に独立取締役比率を1/3以上にすることを求めています。その結果、2021年12月の緑色の棒の分布は2020年12月のオレンジ色の棒に比べると、右方向(スコアが高い方)にシフトしました。東証の市場再編によってプライム市場がスタートした2022年12月の独立取締役比率を示す紫色の棒の分布も右方向のシフトが継続しています。プライム市場の上場基準とされる独立取締役比率を1/3以上を最低限クリアする会社が多いことのが現状ですが、独立取締役比率50%以上の会社も少しづつ増える傾向にあります。こことで述べませんが、独立取締役比率が上昇しても、独立取締役が社長のお友達でないのか、独立取締役が真に独立した立場で取締役会で機能することを求められているのかという問題がありますから、この数字を鵜呑みにすることもできませんが、傾向としては独立取締役比率が上昇しています。

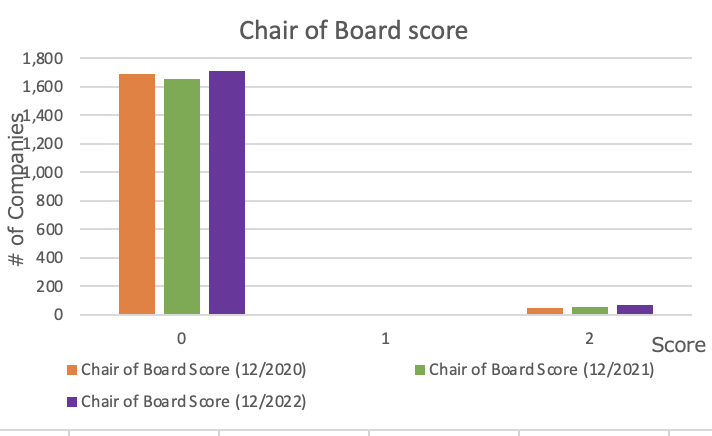

下のチャートは取締役会の議長を誰が務めているかを示すスコアです。独立取締役が議長を取締役が務めている場合にスコア2で評価しています。ほとんどの会社で社内執行取締役が取締役会の議長を務めています。2020年12月、2021年12月と比べてもその分布はほとんど変化していません。上記の独立取締役比率が50%超で独立取締役が社長のお友達でなく、独立取締役が真に独立した立場で取締役会で機能することを求められている場合には、取締役会の議長をCEOなどの社内執行取締役が務めていても取締役会の独立性が確保されていると思われます。しかし、多くの会社では独立取締役比率が1/3をどうにか超えた水準で、取締役会の議長をCEOなどの社内執行取締役が務めているのですから、独立取締役の意見が議案に反映されているのかの懸念は大いにあります。

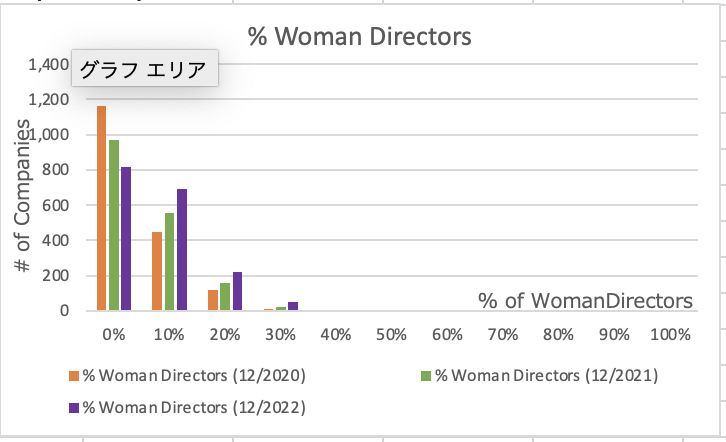

次のチャートは女性取締役比率です。女性取締役比率も2020年12月、2021年12月に比べると2022年は12月のそれは少しづつ改善が進んでいます。海外機関投資家を中心に女性取締役がいない会社の株主総会の取締役選任議案に反対票を投じると方針を示す投資家が増えていることが背景にあります。女性取締役比率が30%を超える会社は極めて少数です。改訂コーポレートガバナンス・コードでダイバーシティの重要性への言及はありましたが、具体的な数値目標が示されていません。女性取締役比率が30%以上などの具体的な目標をコーポレートガバナンス・コードに明記しなければ急速な改善は期待できないと思われます。取締役会にダイバーシティが確保されていないことは、経営者がダイバーシティの価値を会社経営に重要であると考えていないことを意味しています。本評価項目は経営者のコーポレートガバナンスの取り組みの本気度を示すものであるだけでなく、経営戦略の視点がダイバーシティの要素を含んでいるかを示すものですから、とても重要な要素です。

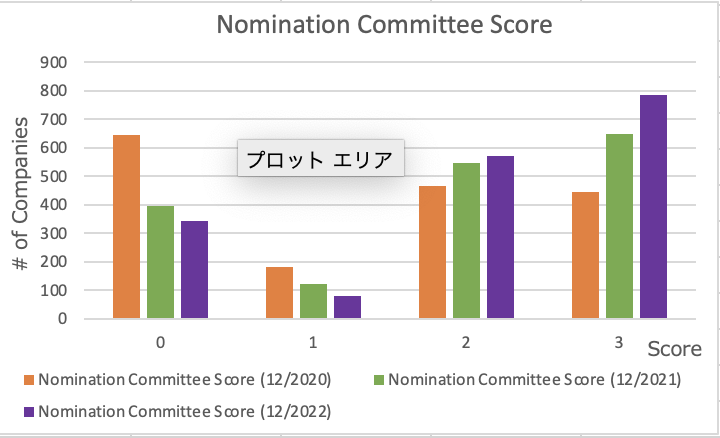

次のチャートは指名委員会スコアです。指名委員会が設置されているか、同委員会のメンバーの過半数が独立取締役で占められているか、同委員会の議長を独立取締役が務めているかを評価の対象にしています。改訂コーポレートガバナンス・コードはプライム市場に上場する会社には任意の委員会であっても指名委員会を設置して、同委員会のメンバーを独立取締役が過半数を占めることを求めています。2020年12月、2021年12月と比べて、2022年12月の紫色の棒の分布が右方向(スコアが高い方)にシフトしています。スコア2は多くの場合、任意の指名委員会を設置して同委員会のメンバーの過半数が独立取締役で占めていても、同委員会の議長を社内執行取締役が務めているケースを示しています。また、上でも述べたように、独立取締役がCEOのお友達でなく真に独立した立場なのか、指名委員会が真に機能することを求められているのかという問題もあります。

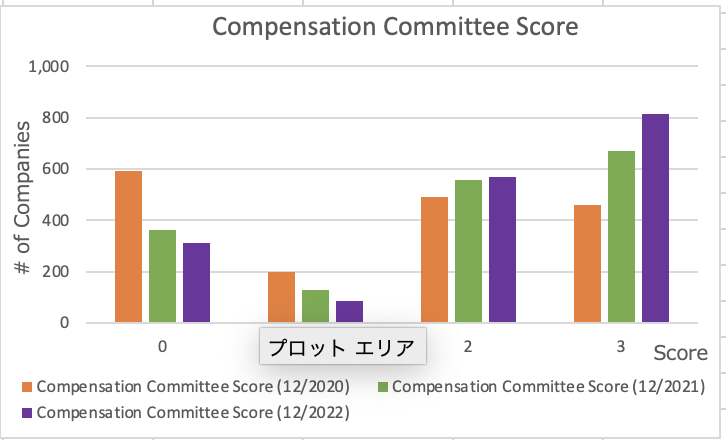

次のチャートは報酬委員会スコアです。報酬委員会も上記の指名委員会と同様に、報酬委員会が設置されているか、同委員会のメンバーの過半数が独立取締役で占められているか、同委員会の議長を独立取締役が務めているかを評価の対象にしています。改訂コーポレートガバナンス・コードはプライム市場に上場する会社には任意の委員会であっても報酬委員会を設置して、同委員会のメンバーを独立取締役が過半数を占めることを求めています。2020年12月、2021年12月と比べて、2022年12月の紫色の棒の分布が右方向(スコアが高い方)にシフトしています。スコア2は多くの場合、任意の報酬委員会を設置して同委員会のメンバーの過半数が独立取締役で占めていても、同委員会の議長を社内執行取締役が務めているケースを示しています。また、上でも述べたように、独立取締役がCEOのお友達でなく真に独立した立場なのか、報酬委員会が真に機能することを求められているのかという問題もあります。

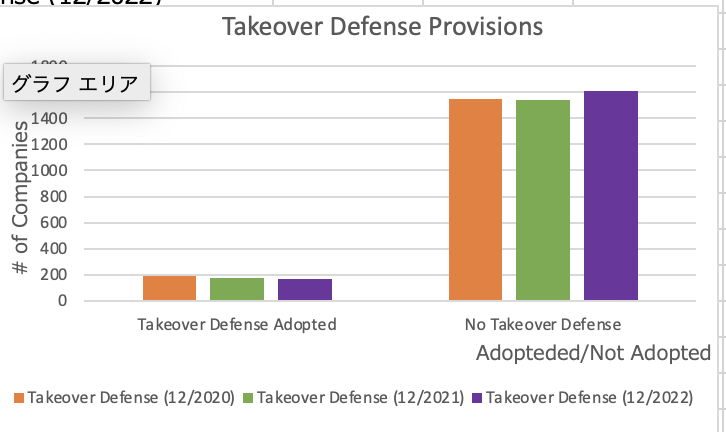

次のチャートは買収防衛策です。多くの上場会社はすでに事前警告型の買収防衛策条項を採用しないと開示しています。過去3年間でも大きな変化は見られません。Metricalの分析では外国人株主比率が30%を超えると事前警告型の買収防衛策条項を採用した会社が本条項を廃止する傾向があることがわかりました。外国人株主比率が高い会社では事前警告型の買収防衛策を再び持つことは難しいと思われます。一方で、買収の事態に至った場合にはこれらの会社が買収に対して何らかの買収防衛策を発動する可能性もあります。

以上をまとめると、2022年のコーポレートガバナンスの取り組みはボードプラクティスにおいて、過去3ヵ年で見ても概ね改善したということができます。2021年のコーポレートガバナンス・コードの改訂と東証の市場再編によってスタートしたプライム市場の上場基準に含まれた独立取締役比率、指名・報酬委員会において顕著に改善した一方で、コーポレートガバナンス・コードに明記されなかった取締役会の議長は改善していません。また、コーポレートガバナンス・コードに具体的目標数値が示されなかった女性取締役比率は改善がとても緩やかなペースに止まります。さらに言えば、改善が進んできた独立取締役比率、指名・報酬委員会で本当に独立性が確保されているのかに関しては、独立取締役がCEOのお友達である場合も少なくないことから、独立取締役に取締役会および指名・報酬委員会が真に独立した機能を求めているのか懸念があります。そう考えると、女性取締役比率は、同質の社内執行取締役中心の論理で進む意思決定機関から多様な意見から経営の意思決定を行う取締役会への改善を図る本気度を示すものと見ることができます。

コーポレート・ガバナンス・ランキング Top 100 をもっと見たい。

http://www.metrical.co.jp/jp-cg-ranking-top100

ご意見、ご感想などございましたら、是非ともお聞かせください。

また、詳細分析やデータなどにご関心がございましたら、ご連絡ください。

株式会社メトリカル

エグゼクティブ・ディレクター

松本 昭彦

akimatsumoto@metrical.co.jp

http://www.metrical.co.jp/jp-home/