3月の株式相場は月間を通じて堅調な動きが継続。

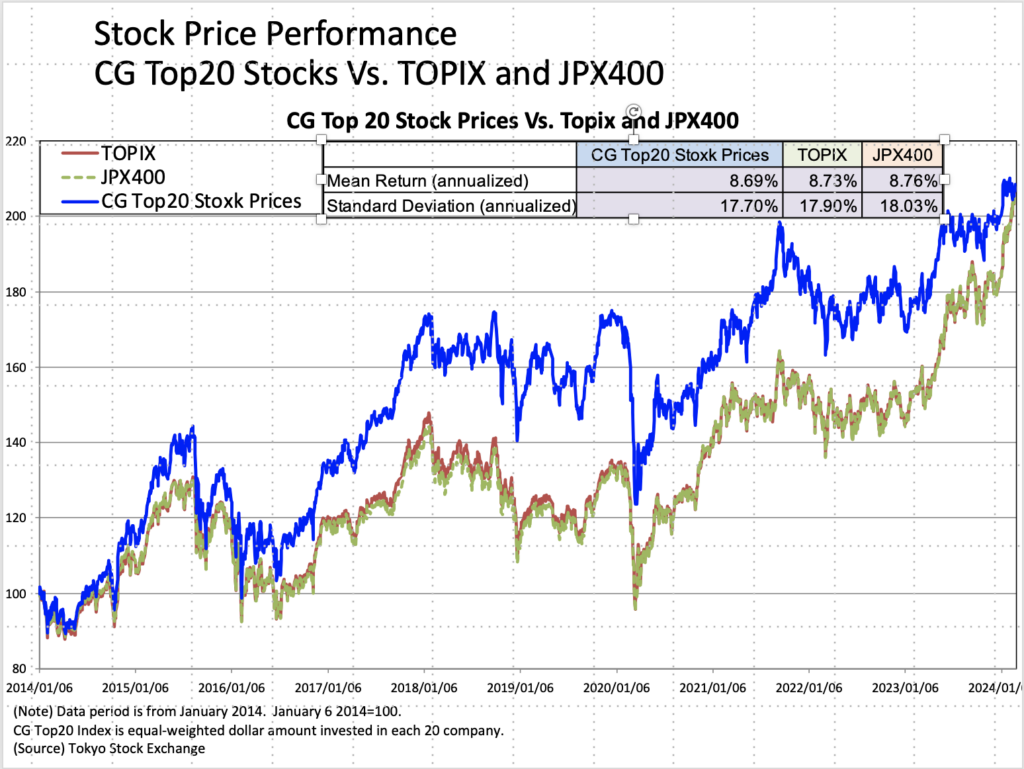

3月のCG Top20は株価はTOPIXおよびJPX400の両株価指数に対してアンダーパフォーマンス。

米国など海外株式相場高に支えられて月初から上昇した株式相場は、日銀の金融緩和継続から円安が進んだことから、月末にかけて堅調に推移した。

3月のパフォーマンスは、TOPIXおよびJPX400の両株価指数がそれぞれ3.52%および3.69%上昇した。CG Top20株価は1.94%の上昇と両インデックスに対してアンダーパフォーマンス。

CG Top20は7月1日より構成銘柄が見直されました。ワコム(6727)、ケーズホールディングス(8282)、エーザイ(4523)、NSD(9757)、トレンドマイクロ(4704)が新たに加わり、荏原製作所(6361)、オリックス(8591)、 ユナイテッドアローズ(7606)、東京瓦斯(9531)、フージャースホールディングス(3284)が外れました。構成銘柄の詳細は下記の表の通り。