「公益社団法人会社役員育成機構のニコラス・ベネシュ代表理事は「もしこれが米国であれば、レブロン・ルールが適用される。売り手の取締役会はできるだけ高値で売却することが求められる。取締役会の義務は、会社を最も効果的に経営することから、株主にとって最高の価格を獲得することに移行する。しかし、日本にはこうしたルールがなく、取締役会の取るべき行動は不透明で、株主にとっては価格が抑えられることになる」とコメントしている。」

詳しい記事はこちらから。

日本経済の健全な発展のための人材育成

「公益社団法人会社役員育成機構のニコラス・ベネシュ代表理事は「もしこれが米国であれば、レブロン・ルールが適用される。売り手の取締役会はできるだけ高値で売却することが求められる。取締役会の義務は、会社を最も効果的に経営することから、株主にとって最高の価格を獲得することに移行する。しかし、日本にはこうしたルールがなく、取締役会の取るべき行動は不透明で、株主にとっては価格が抑えられることになる」とコメントしている。」

詳しい記事はこちらから。

KPMGジャパン コーポレートガバナンス センター・オブ・エクセレンスでは、2014年から日本企業の統合報告の内容に関する調査を継続して実施しています。前回の調査から有価証券報告書の記述情報も調査対象に加えており、今回は前回との比較も行っています。

「8つの領域における調査結果の主なポイント」

1. マテリアリティ

マテリアルな課題を特定する企業は年々増加していますが、未だ、多くは統合報告で求められる価値創造に関わる視点から検討された内容にはなっていません。それらを特定した根拠や、特定のプロセスに取締役会が適切に関与している旨についても説明されていないのが実態です。特定の根拠や、そのプロセスにおける取締役会の役割を説明することで、より企業価値との関わりや組織内での議論の深度が伝わりやすくなるでしょう。

2. リスクと機会

統合報告書でリスクや機会を説明する企業は70%と前年から増加し、有価証券報告書では、すべての企業がリスクを説明しています。しかし、列挙した個々のリスクや機会について、顕在化の可能性、影響、対応策などが必ずしも十分には説明されていません。リスクと機会が影響を及ぼす事象に関する具体的な対応を検討し、それに裏打ちされた実効的なリスクマネジメントの導入が前提ではありますが、取組みの実効性を伝えるためには、個々のリスクや機会に関するより踏み込んだ説明が必要でしょう。

3. 戦略と資源配分

長期戦略と中期経営計画を併記する企業が増えています。長期的な価値創造への過程として中期戦略を位置付け、さらには全体から各事業へと繋がる一貫性のある戦略の説明は有用です。これにより、説得力が増し、企業価値の適切な評価に繋がるものと考えます。また、戦略目標をブレイクダウンし、価値創造ドライバーと結び付けて説明している企業はまだ少数にとどまっています。戦略を達成する道筋をより伝わりやすくするためにも、より結合性のある説明が求められてくるでしょう。

新型コロナウイルス感染症の終息はまだ確信を持って見出さない中、経済の正常化に向けて資本市場は動き出しています。製造業の中には企業業績の回復を確認できる会社も少なくない状況にあります。このような状況を踏まえてポストコロナを見渡すと、経営は企業価値を高めるために資本の配分がいかにあるべきかを決定し、あわよくば投資家に対して資本配分方針を打ち出すことができることが望まれます。

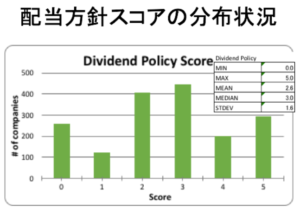

資本配分方針は、今後の成長への投資と株主還元から成ります。ポストコロナにおける社会的変化やライフスタイルの変化に応じて、事業構造を適応していく中で検討されるであろうと予想されます。下表はMetricalリサーチユニバース約1,800社の配当方針スコアの分布を示しています。配当方針スコアは配当方針と実際の配当性向を比較した上で、最小0から最大5(配当性向50%以上)までスコアリングしています。現状では純利益の20%-30%に設定する会社が多いことがわかります。

標とも有意性のある正の相関関係の兆候が確認される必要があると思われます。今後は指名委員会のプラクティスの改善がさらに進んで行くか、他の価値創造指標と指名委員会スコアとの間で相関の兆しが出てくるのか、注目されます。

3月の株式相場はワクチン接種が順調に進む米国経済再開期待から債券利回りの上昇ペースの速さを懸念した米国株式相場の変動を受けて月半ばに大きく下落したものの、その後の堅調な米国株式相場に支えられて3月も上昇して終えた。当1ヶ月間ではTopixとJPX400の両株価指数は4.82%、4.48%とそれぞれ上昇した。CGレーティング・スコア上位のCGTop20株価は4.16%上昇とわずかにアンダーパフォーマンス。

別件になるが、日銀はかねてよりETF買いによって日経225インデックスの価格形成を歪めているのではないかとの指摘されていたが、4月より日経225連動のETFの買いを行わないとの政策変更があった。一方で、日銀のETF買いでは機械的にインデックス構成銘柄の全ての会社を買うことになっているので、ガバナンス視点としていかがなものかとのもう一つの指摘があったが、その返答はETFの運用会社がその任にあるとのことであった。

2021年にコーポレートガバナンス・コードの改訂が予定されています。意見書では、2022年に予定されている東京証券取引所の市場区分再編後のプライム市場につき、その上場企業に対し、独立社外取締役の3分の1以上の選任を求めるべきであると提案しています。

プライム市場に関して、微々たる微調整でしかなく(既に3分の1の選任が多い)、プライム市場に参加しない企業に対しては「現状のままでいい、これ以上は要求しない。ご安心を。」というメッセージを送っているように見えます。

2013-2014年にコーポレートガバナンス・コードを提唱した時、7年後は「過半数」まで行くであろうと思ったので、がっかりしています。過半数の独立社外取締役まで原則を上げないと、多くの企業の取締役会は充分変わりません。

今回の改訂のポイントは、政策保有株式を過度に保有する企業の経営トップに反対するとしている点です。具体的には純資産の20%を超える政策保有株式を保有する企業の経営トップの取締役選任議案に反対推奨するというものです。

政策保有株式保有基準(2022 年 2 月導入予定)

資本の非効率的な配分や資本の空洞化など株式持ち合いに起因する問題は、日本のコーポレートガバナンス上最も大きな問題だと言われている。日本では事業上の関係維持のため、顧客、調達先、借入先などの他の企業の株式を純投資以外の目的で保有する慣習が広く見られる。株式持ち合いのために投入された資本は本業の設備投資、事業買収、配当や自社株式取得などに充当することができず、株式を持ち合う行為は株主の長期的な利益に反する懸念がある。さらに常に会社提案議案に賛成する一方で株主提案には反対するように議決権が行使されるため、市場による規律の低下が懸念される。また、政策保有株式の保有は資本生産性の低下を招くことがある。資本生産性の低が、数十年にわたる日本の株式投資の収益性の低さに影響しているとも指摘される。

BDTIでは、昭和女子大学キャリアカレッジと協力し、ダイバーシティー&インクルージョンの課題を含む「役員・執行役員研修」研修を2月18日と3月4日に開催しました。

幹部候補となる中間管理職の女性を育てることは非常に大事です。今回BDTIが昭和女子大学キャリアカレッジと連携したのも、多様な人材を活用するダイバーシティ経営のための人材育成が大事だと考えたからです。全2回のコースには、様々な業種において経験豊富な10名の女性が参加しました。

「役員・執行役員研修」は、コーポレートガバナンス・コード(CGC)の提唱者であるニコラス・ベネシュをはじめ、昭和女子大学キャリアカレッジ熊平美香学院長、各分野の専門家が講師となり、取締役や監査役(役員)に必要な基本的知識を身につけ、自身の経験や意見交換を行い、活気ある研修となりました。

男女共同参画には、男性幹部の関与が重要であるという考えが一般的になっています。今回のコースにはBDTIとしては、男性女性が半々くらい参加してくださると期待していましたので、その点は残念でした。ガバナンスを有効にする要素、ダイバーシティ・インクルージョンは女性だけでは実現できません。男性にこそ女性を登用する重要性をご理解いただき、女性には尻込みせずにチャンスを生かして頂き、多様で包摂的な上層部・取締役会が構成されることを期待しています。これを実現するには日本企業は全ての人材をより生かせるマネージメント・スタイルおよび働き方を工夫することが不可欠です。

金融庁は、2020年11月に公表した「記述情報の開示の好事例集2020」について、新たに、「経営方針、経営環境及び対処すべき課題等」、「事業等のリスク」、「経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析(MD&A)」の開示の好事例を追加・公表しました。

「記述情報の開示の好事例集」は、ルールへの形式的な対応にとどまらない開示の充実に向けた企業の取組みを促し、開示の充実を図ることを目的として、有価証券報告書における開示例を中心に好事例を取りまとめたものです。開示の好事例の検討に当たっては、投資家・アナリスト及び企業の皆様による勉強会を開催しております。

今後、「記述情報の開示の好事例集2020」に、「監査の状況」、「役員の報酬等」等の項目を追加するとともに、令和元年11月に公表した「政策保有株式:投資家が期待する好開示のポイント(例)」を更新することを予定しています。

また、必要に応じて、「記述情報の開示に関する原則」に反映していくことにより、開示内容全体のレベルの向上を図ることも予定しています。

コーポレートガバナンス1,800社スコア(2021年2月末)分析を元にしたコメントをご案内いたします。

今月は個別企業のコーポレートガバナンスに関する詳細レポートをご参考までにご案内いたします。本メールではサマリーページのみをご紹介しますが、全文は本メールのリンクをクリックしてお読みいただけます。ご参考になりましたら幸いです。

(サンプル)コーポレートガバナンス・リサーチ: ディスコ (6146) – 2020年8月13日発行

サマリー:

ディスコのコーポレート・ガバナンスは平均をやや上回っています。ディスコのコーポレートガバナンスは平均をやや上回り*、ROEなどの財務パフォーマンスも平均以上。株主還元策を含め、資本政策が明確に示されています。業績の良さも相まって、株主は喜んで株式を保有すると推測されます。一方で、コーポレート・ガバナンスのリサーチは、将来的に発生するリスクを未然に防ぐことに役立つことが期待されます。このような観点から当社を分析すると、企業のコーポレート・ガバナンスの実践には多くの課題が散見されます。

取締役会のあり方については、取締役会の性別・国別の多様性を高め、できれば社外取締役が過半数を占めるようにすべきです。取締役会は毎年再選されるべきであり、社外取締役は学歴よりもビジネス経験のある人材が望ましいと考えられます。指名・報酬委員会は透明性と客観性を持って運営されるべきです。実際には、委員長は社長が務め、元会長(元CEO顧問、現職)が委員を務めています。

報酬インセンティブについては、経常利益率10%以上を達成した場合の基準ケースでは、固定給と取締役の業績連動報酬の配分が半々となっています。安定した給与を先に支払うスキームや計算式になっています。インセンティブにおいても、ストックオプションは、普通株式とは異なる非対称的な損益プロファイルであることに加え、市場価格と取締役へ付与する1株1円のコストの価格差において利益を提供するスキームにはいくつかの問題があります。