新型コロナウイルス感染症の終息はまだ確信を持って見出さない中、経済の正常化に向けて資本市場は動き出しています。製造業の中には企業業績の回復を確認できる会社も少なくない状況にあります。このような状況を踏まえてポストコロナを見渡すと、経営は企業価値を高めるために資本の配分がいかにあるべきかを決定し、あわよくば投資家に対して資本配分方針を打ち出すことができることが望まれます。

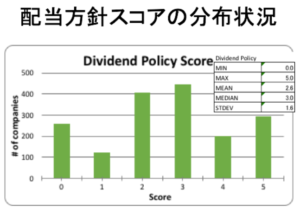

資本配分方針は、今後の成長への投資と株主還元から成ります。ポストコロナにおける社会的変化やライフスタイルの変化に応じて、事業構造を適応していく中で検討されるであろうと予想されます。下表はMetricalリサーチユニバース約1,800社の配当方針スコアの分布を示しています。配当方針スコアは配当方針と実際の配当性向を比較した上で、最小0から最大5(配当性向50%以上)までスコアリングしています。現状では純利益の20%-30%に設定する会社が多いことがわかります。

標とも有意性のある正の相関関係の兆候が確認される必要があると思われます。今後は指名委員会のプラクティスの改善がさらに進んで行くか、他の価値創造指標と指名委員会スコアとの間で相関の兆しが出てくるのか、注目されます。

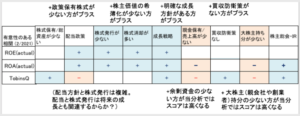

Metricalではこれまでコーポレートガバナンス・プラクティス(実際のアクションを含む)の改善がいかに企業の価値創造に寄与するかを調査するため、企業のアクションの各クライテリアと価値創造指標の代表としてROE、ROA、株価(トービンのQ)との相関を統計分析してきました。下表の左から第2列目の配当方針スコアとROE、ROA、トービンのQとの相関関係によると、配当方針スコアは実績ベースのROE、ROAと有意性のある正の相関があることがわかります。一方で配当方針スコアはトービンのQとの間に負の相関が示されています。実績ベースのROE、ROAが高い収益力の高い会社は配当を純利益に対する配分を高めに設定する傾向があると考えることができます。一方で、配当性向が高いからといって株価が高いとは限らないことも示しています。株価は配当方針だけでなく、様々なファクターで決定されることが理由の一つと推測されます。

CG スコア Top100:

コーポレート・ガバナンス・ランキング Top 100 をもっと見たい。

http://www.metrical.co.jp/jp-cg-ranking-top100

ご意見、ご感想などございましたら、是非ともお聞かせください。

また、詳細分析やデータなどにご関心がございましたら、ご連絡ください。

株式会社メトリカル

エグゼクティブ・ディレクター

松本 昭彦

akimatsumoto@metrical.co.jp

http://www.metrical.co.jp/jp-home/