- 全上場企業の開示情報を一箇所で検索できる。

- ガバナンス報告書をXBRLまたはExcel形式で作成できる。(URL付き)

- 企業のガバナンスガイドラインもすぐに見つかる。

- コピー出来ないPDFの内容をテキスト形式で簡単に抽出できる。

- 集計データをBDTIスプレッドシートでクラウド保存できる。

日本経済の健全な発展のための人材育成

公益社団法人会社役員育成機構(以下、BDTI)と株式会社メトリカル(以下、メトリカル)は、このほど日本の好業績企業のパフォーマンスとガバナンスストラクチャー/プラクティス及び企業の実際の行動がどのように相関しているかに関する研究を行い、第一次分析結果をBDTI主催の3月16日及びゴールドマン・サックス証券主催の4月4日のセミナーにて報告を行った。当共同研究はまだ途中経過ではあるが、今後の分析に繋がる興味深い有用な指針がもたらされた。

BDTIとメトリカルでは、コーポレートガバナンスは優れた戦略・最適な資本配分及びその他の価値を生み出すための企業行動がなければ、それが有効に機能していないのではないかと考える。したがって、分析においては取締役会の運営・基本方針などのボードプラクティスと主要なアクションと価値の創造のリンケージと相関を見出すことを主眼とした。

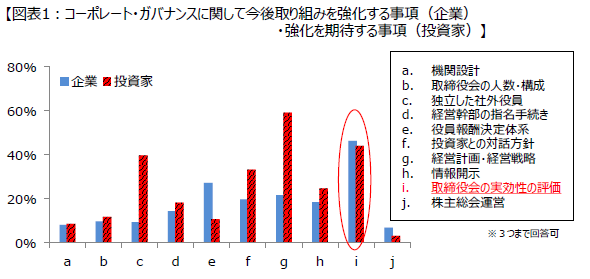

生命保険協会は3月21日、企業の株式価値向上に向けたアンケート調査結果を公表しました。上場企業572社、機関投資家93社が回答しました。

「当協会では、企業と株主が建設的な対話を行い、双方の課題意識を共有化することが、中長期的な株式価値向上に向けた企業の取り組みを促すものと考えております。当調査結果を踏まえ、今年度は、コーポレート・ガバナンス、持続的成長に向けた経営戦略、対話の3つの観点から、企業に対し以下の11項目、投資家に対し以下の3項目を要望いたします。当報告書が、中長期的な株式価値向上を促し、ひいては株式市場全体の活性化につながることを期待しております。

パナソニックによるパナホームの買収

「会社非公開化」取引において少数株主は脆弱である

Seth Fischer / セス・フィッシャー

Oasis Management Company Ltd. /

オアシス・マネージメント・カンパニー リミテッド

当社は日本の上場企業の幅広いポートフォリオに投資するファンドを勧めている。私は、日本のコーポレート・ガバナンスをグローバルスタンダード並みに向上させるという安倍政権の取り組みに励まされた。しかし、私も投資をしている係争中の住宅販売会社パナホームの支配株主である電子工業大手パナソニッックによる買収を見ると、日本にはまだ非公開化取引の不均整なリスクに対応する安全装置が確立されていないことがわかる。

米国および欧州のコーポレート・ガバナンス原則では、「会社非公開化」取引(すなわち、支配株主または現経営陣が上場企業の株式をすべて買い取ること)は特に慎重に扱われている。会社非公開化は当該会社の株主にとって異常に高いリスクを課すため、特別な配慮を要するものとされている。取得側には、大きな相反があるだけでなく、非継続株主に不利となるように会社の価値や価格を操作するのに絶好の立場にあるからだ。

パナホームの株主が米国であれば受けられる保護と、パナホームの株主が実際に受けている待遇を比較してみたい。

一般社団法人スチュワードシップ研究会は、金融庁の「企業内容等の開示に関する内閣府令」等の改正案について、12月5日、意見書を提出し、「経営方針、経営環境及び対処すべき課題等」において企業が経営方針・経営戦略等を定めている場合の記載内容「当該経営方針・経営戦略」としている箇所に「資本政策の基本方針」の追記を要望しました。以下詳細。。。

金融審議会市場ワーキング・グループ「フェア・ディスクロージャー・ルール・タスクフォース」は、12月2日、第3回会合を開催し、『フェア・ディスクロージャー・ルール・タスクフォース報告(案)』を公表しました。以下詳細:

東京理科大学総合研究院客員教授

(ゆうちょ銀行市場部門執行役員)

清水時彦

日本企業では長いこと、大企業を中心に、年功制、長期雇用、企業内労働組合という3要素が相互補完的に機能して安定的な経営が行われてきた。経営者は従業員出身の場合も多く、経営効率よりは雇用が重視され、社会もそれを求めた。

その背景には、国民がその資産のほとんどを預金として銀行に預け、銀行はそれを企業に貸し出すというメインバンク制があった。ローンなので回収可能性が銀行経営のメルクマールとなり、担保主義と問題が生じた場合の経営関与がその柱で、対象企業の経営効率には焦点が当たらない。一方で国民たる従業員には長期雇用の下で安定的な賃金が支払われていた。

本来なら経営効率の向上を一番に望む株主も、事業の取引先を中心とした持ち合いが支配的であり、彼らも経営の長期的安定性を選好する。

現実はより複雑であろうが、全体を俯瞰すれば、これまでの日本は、国民→銀行→企業→従業員というデットを軸とした資金循環の下で、効率性よりは安定性を重視するシステムであったと言える。

以上は昨年お亡くなりになった青木昌彦元スタンフォード大学教授による比較制度分析に基づく日本の企業システムのアウトラインである。

これらは、人口増加の下で、日本がエマージング的に経済成長している間は有効であったといえる。企業は独自の技術や技能を長期雇用によって蓄積することが競争優位であった。しかし、90年代後半からは生産年齢事項は減少に転じ、また並行して進行している世界的な情報革命の下で既存の技術やビジネスモデルの陳腐化も早くなっている。最近では、AIやIoT、ディスラプティブといった言葉が紙面を賑わすなど、変化の時代といえる。企業も、長期雇用等による人材の囲み込みよりは、環境変化や技術進歩に応じた優秀な専門人材の獲得の方が重要となる。、、、

「リスク情報と企業価値の関連性が強まる一方で、リスクの多様化によってステークホルダーとのコミュニケーションを図るための開示のあり方がいっそう難しくなってきている。[…]つまり「事業等のリスク」の信頼性をあげるために具体的、数字的な裏づけを求め過ぎることは、社会的なリスクを含めリスクが多様化していることから難しい場面が増加する。さらには個別リスクの対応に追われ、本当に重要なリスクの開示をためらうことで、かえって投資家に重要なリスクが伝わらず、企業のレジリエンスが十分に把握できなくなる危険性をはらんでいる。」

http://www.dbj.jp/ricf/pdf/research/DBJ_EconomicsToday_37_01.pdf

「・・・・・アンケート結果の概要

■機関投資家のスチュワードシップ活動に対する意見・要望

○回答企業の約6割が日本版スチュワードシップ・コード導入後の機関投資家の変化を認め、経営戦略、ESGに関する質問が増えたことを肯定的に捉えている。

○一方で、好ましくない変化として、実績作りのための形式的・画一的な質問が増えたことや経営者との面談を強要するケースが増えたことなどを挙げた企業も多い。

○企業を取り巻く環境などを無視した一方的な提案もある。

○機関投資家の変化として、好ましい変化、好ましくない変化ともに資本政策・資本効率に関する質問が増えたことを挙げた企業が多く、評価が分かれた。

○企業側は、資本政策や資本効率に関しては、投資家ならではの示唆を期待している。

○投資家の短期志向(ショート・ターミズム)に対する懸念から、中長期的な視点に立った対話や投資を求める声が目立つ。

「安倍晋三内閣は成長戦略の柱として、日本企業のコーポレートガバナンス(企業統治)強化を掲げている。企業に「稼ぐ力」を取り戻させることで、経済成長を促そうという考えだ。2014年以降、企業のあるべき姿を示す「コーポレートガバナンス・コード」と、株主である機関投資家の行動指針である「スチュワードシップ・コード」を相次いで導入、これを「車の両輪」として規律を働かせる意向だ。

一方で、東芝の巨額会計不正などガバナンスのあり方が問われる問題も発覚している。ACCJ(在日米国商工会議所)で成長戦略タスクフォース委員長を務め、自民党に両コードの導入などを働きかけてきたニコラス・ベネシュ・会社役員育成機構(BDTI)代表理事は、年金基金などにガバナンスをきかせることが重要だと語る。 ・・・・」