公益社団法人会社役員育成機構(以下、BDTI)と株式会社メトリカル(以下、メトリカル)は、このほど日本の好業績企業のパフォーマンスとガバナンスストラクチャー/プラクティス及び企業の実際の行動がどのように相関しているかに関する研究を行い、第一次分析結果をBDTI主催の3月16日及びゴールドマン・サックス証券主催の4月4日のセミナーにて報告を行った。当共同研究はまだ途中経過ではあるが、今後の分析に繋がる興味深い有用な指針がもたらされた。

BDTIとメトリカルでは、コーポレートガバナンスは優れた戦略・最適な資本配分及びその他の価値を生み出すための企業行動がなければ、それが有効に機能していないのではないかと考える。したがって、分析においては取締役会の運営・基本方針などのボードプラクティスと主要なアクションと価値の創造のリンケージと相関を見出すことを主眼とした。

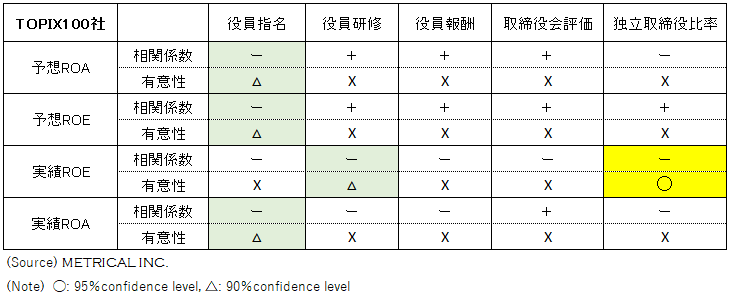

当分析のフェーズ1では、まずTOPIX100株価指数の構成会社(大企業100社)について、役員指名方針・役員報酬方針・役員研修方針・取締役会評価及び独立取締役比率がROA及びROEと有意性のある相関があるか分析した。下表の相関係数が示す通り、当調査対象の会社において、ボードプラクティス各項目はROA及びROEに対して無相関もしくは有意性のある負の相関が確認された。

これをもとに、コーポレートガバナンス・コード適用開始から年数が浅い日本ではコーポレートガバナンスがまだ初期のため評価段階にないのではないか?、業績の良くない会社ほど投資家受けの良さそうなプラクティスを取り入れたのではないか?、などの仮説を立てた。それと同時に、政策保有株式の保有についてもROA・ROEなどのパフォーマンス指標と90%信頼水準で相関があることも確認された。

予想された通り、当該対象の会社は伝統的で大きな会社が多いことから、コーポレートガバナンスの取り組みがスローで、多くのスコアにおいても下位にかたまっているなど、似通っている部分が多い。また、このような会社は、独立取締役を複数採用して日が浅い。よって、このような結果はさほど驚くべきものではなかった。

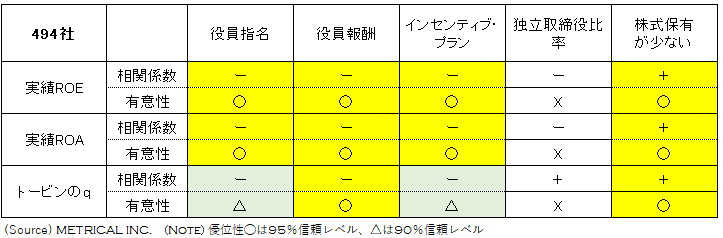

このため、調査対象をTOPIX100株価指数構成会社からJPX400 及びそれに準じた会社を含めた494社に拡大して、改めて分析した。さらに、今回の分析では、トービンのqもパフォーマンスの指標に加えて分析した。結果は下表が示す通り、指名委員会・報酬委員会・役員報酬インセンティブ・プラン及び独立取締役比率において、すべてのパフォーマンス指標に対して有意性のある負の相関が確認された。

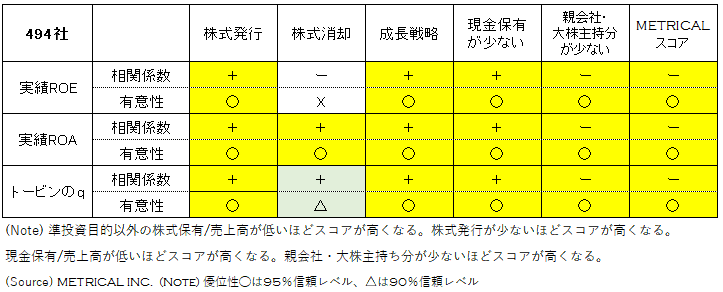

フェーズ2分析において、改めてパフォーマンスの良くない会社がガバナンスのプラクティスの見栄えを良くしようとしたのではないかとの仮説が立てられた。また予想通り、低い株式保有/売上高・株式消却及びしっかりした成長戦略は価値創造に繋がる3つのパフォーマンス指標と有意性のある正の相関が示された。METRICAL CGスコアもパフォーマンス指標と有意性のある正の相関が確認された。

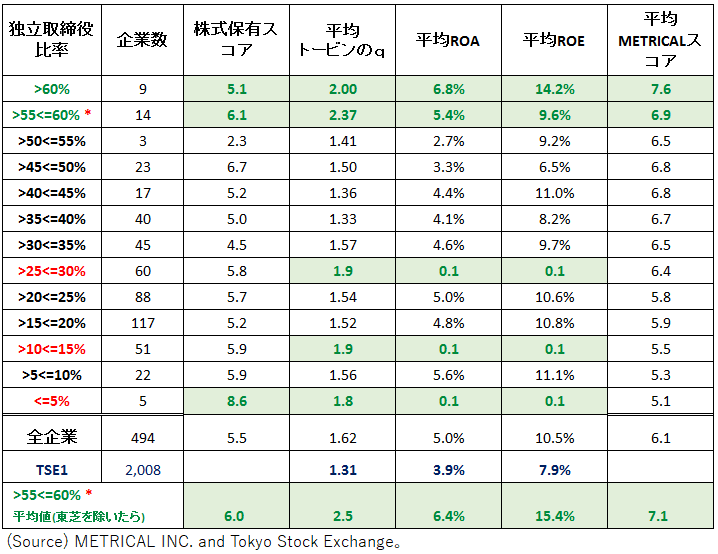

494社を独立取締役比率について段階に応じてグループ分けしてみると、独立取締役比率が40%未満のグループに大部分の会社が含まれ、これらの会社は社外取締役を2人以上にしてからまだ日が浅い。過半数の独立取締役で構成される取締役会で運営される会社はわずか26社しかなかったが、それでもこれらの会社の平均トービンのQ、ROA、ROEは目立って高い。会計不祥事発生後に独立取締役比率を上げざるを得なくなった東芝*を除いた場合には、独立取締役比率の上位グループの平均パフォーマンスはさらに上がる。一方で、独立取締役比率の下位グループでも相当程度高いパフォーマンスを上げている会社もある(独立取締役比率上位の26社には及ばないまでも)。

(注1*)このアウトパフォーマンスは大きな金融機関が含まれているために平均値を歪めていると考えられることから、この2社を除けばもっと顕著になる。当サブグループに属する会社数が他のグループに比べてかなり少ないので、歪みの影響が大きいと言えよう。

今回の分析結果からわかったことは、日本のコーポレートガバナンスはまだ初期段階に過ぎず、多くの会社において、“高パフォーマンス”の会社であってもコーポレートガバナンス改革は、適切な資本配分・しっかりした成長戦略及び他の価値創造をもたらすアクションに未だ繋がっていない。今回の調査対象の494社は東証上場会社の中で時価総額が大きく、比較的収益力が高い会社が多かった。これらの会社は次の3つのグループに分けることができる。1つ目は少数であるが、役員指名委員会・報酬委員会を(ほとんどの場合)100%独立取締役で構成するなど前向きにコーポレートガバナンスの改善に取り組んでいる独立取締役比率上位の会社。これらの会社は高収益力とパフォーマンスが続くとの自信からコーポレートガバナンス改善を推進している。2つ目は創業者経営企業または大会社の子会社などで、高い収益を生み出す一方、コーポレートガバナンスの形式基準・成長戦略の指針・最適な資本配分やダイバーシティなどにあまり気にかけない会社(おそらく必要性を感じていないと思われる)。3つ目は、最も大きなグループで、50%未満の独立取締役比率で、とりあえず新しいガバナンスプラクティスを取り入れるなど着手したものの、委員会が設置された場合でも各委員会に占める独立取締役の構成比率は60%—70%にとどまるなど本気の改革には程遠い。東証上場会社の中では“優等生”である494社の中にあっては、当該グループはパフォーマンスにおいて劣っているグループである。

(注2*)大株主持ち分のスコアはその持ち分が少ないほど高くなるように設計されているため、当ファクターのスコアとパフォーマンス指標は負の相関を示す。つまり、当スコアの低い大企業の子会社や創業者経営企業のスコアは収益力やトービンのqが高くなる傾向があることを示している(このことは海外の企業の研究でも同様の分析結果が示されている)。

BDTIとメトリカルは次フェーズの分析では東証1部上場全社に調査対象を拡大し、価値創造と相関の高いファクターの特定を目指す。東証1部上場全社の分析では、ガバナンスのプラクティスが収益力と成長を改善させているかを示すもっと手応えのある結果が得られると期待され、投資家に対してもエンゲージメントと議決権行使を行う上で何に注目すべきなのか伝えることができるようになるであろう。

本調査分析にご関心のある方は下記のメールアドレス宛にご連絡ください。

株式会社メトリカル 松本 昭彦

akimatsumoto@metrical.co.jp

公益社団法人会社役員育成機構 ニコラス・ベネシュ

info@bdti.or.jp