タグ: コーポレートガバナンス

フランチャイズ・パートナーズがキリンホールディングスに指名を提案した独立取締役候補として私の立場

私はフランチャイズ・パートナーズ(FP)が指名した「2人の取締役候補」の一人です。一週間前、Bloombergの記事で「半導体試験装置の製造などを手掛けるアドバンテストのニコラス・ベネシュ取締役」として紹介されていたので、Bloombergに連絡しました。このような書き方では誤解を生むので、今後報道する時は直してください、とお願いしました。私の独立性とバックグラウンドが正しく報道されるよう、その記者に伝えた事をここに書きます。

ニコラス・ベネシュ:「コーポレート・ガバナンスと企業パフォーマンス ~社外取締役としての証券アナリストの可能性~ 」

2019年12月11日に日本証券アナリスト協会にて弊機構代表理事のニコラス・ベネシュが表題の講演を行いました。以下に講演要旨を掲載致します。

当日の資料(全文)はこちら:「コーポレート・ガバナンスと企業パフォーマンス」 (以下の画像は一部のみです。)

目次

- サマリーとBDTIの紹介

~なぜガバナンス情報分析および役員研修が重要か - コーポレートガバナンスと企業パフォーマンスの関係

- 投資家に対するアドバイスおよび、今後の研究の展望とAppendix

- 独立社外取締役としての証券アナリスト

質疑応答

今日話す2つの主なテーマは、1つ目はコーポレートガバナンスと企業パフォーマンスの関係、2つ目に、社外取締役としての証券アナリストの可能性である。

サマリーとして、ガバナンス改善の効果はあり、これからも期待できるとしているが(資料3頁)、道半ばである。機関投資家は意思表示しているが、エンゲージメントにおいて、まだまだ具体的な期待値・要望を書面で詳しく書いてない。しかしながら、少しずつ向上しているので、政策保有株の壁の崩壊もいずれ3~4年以内に起きると思える。役員研修や近代的な人事制度・慣行の方針や政策については、各社がレベルアップする必要がある。超過パフォーマンスと相関関係のありそうな有意な要因は徐々に見えてきた。例えば、当法人の今までの分析では、独立社外取締役が50%以上であることや、人事諮問委員会の存在、大株主の存在などはその有意な要因であると示されている。また、会社が約30年以下で若くなればなるほど、平均値のパフォーマンスが上がることが見つかっている。皆、そうではないかと思っていたと思うが、政策保有株が少ないほど、だいたいパフォーマンスが良いことを後述する。今日の1つのメインテーマ、因果関係がどの方向へ行っているかについて話をする。

その前に、会社役員育成機構(BDTI)について紹介する(資料5頁)。日本証券アナリスト協会と同様に、内閣府の立ち合い調査を受けている公益法人だ。ちょうど10年前に設立し、1年半後に公益認定を受けた。受けた1つの目的は、単純に日本政府に、歴史上初めて、取締役の研修をすることが社会にとって良いことであることを正式に認めてもらいたかったからである。それまで日本政府は、金融庁も経済産業省もどこも、役員研修は良いことだと間接的にも促したことは一度もなかった。周知のとおり公益認定を受けるプロセスは大変であり、数回この申請を取り下げた方がいいかもしれないと言われたが、あえて我々は取り下げず、理解ある官僚のおかげで最終的に認定を受けた。

日本証券アナリスト協会講演:コーポレート・ガバナンスと企業パフォーマンスの因果関係分析

2019年12月11日に弊機構代表理事のニコラス・ベネシュが日本証券アナリスト協会で講演を行いました。

サマリーとBDTIの紹介

~なぜガバナンス情報分析および役員研修が重要

コーポレートガバナンスと企業パフォーマンスの関係・因果関係

投資家に対するアドバイスおよび、今後の研究の展望とAppendix

独立社外取締役としての証券アナリスト

スピーチの一部:「今日話す2つの主なテーマは、1つ目はコーポレートガバナンスと企業パフォーマンスの関係、2つ目に、社外取締役としての証券アナリストの可能性だ。サマリーとして、ガバナンス改善の効果はあり、これからも期待できるとしているが(資料3頁)、道半ばである。機関投資家は意思表示しているが、エンゲージメントにおいて、まだまだ十分に具体的な期待値・要望を書面で詳しく書いていない。質量ともに有効性として不十分と思っている。ただ、だんだんと向上しているので、政策保有株の壁と言っているものの崩壊もいずれ3~4年以内に起きると思える。役員研修や近代的な人事制度・慣行の方針や政策については、各社がレベルアップする必要がある。超過パフォーマンスと相関関係のありそうな有意な要因は徐々に見えてきた。例えば、当法人の今までの分析では、独立社外取締役が50%以上であることや、人事諮問委員会の存在、大株主の存在などはその有意な要因でありそうと示されている。また、会社が若いほど、だいたい30年以下で若くなればなるほど、平均値のパフォーマンスが上がることが見つかっている。皆、そうではないかと思っていたと思うが、政策保有株が少ないほど、だいたいパフォーマンスが良いことを後述する。今日の1つのメインテーマ、因果関係がどの方向へ行っているかについて話をする。…」

日本証券アナリスト協会の講演資料はこちら:コーポレート・ガバナンスと企業パフォーマンス~社外取締役としての証券アナリストの可能性~

36頁には、 コーポレートガバナンスと企業パフォーマンスの因果関係についての(今までの)分析結果のサマリーがあります。個々のプラクティスについての因果関係の分析の説明は頁23~33にあります。

KPMG:『コーポレートガバナンスOverview2019 – 有価証券報告書開示充実の本質と社外取締役から見たガバナンス改革の課題 – 』

「2018年のコーポレートガバナンス・コードの改訂から1年が経過しましたが、今もなおコーポレートガバナンス改革を形式的なものから実質的なものへと深化させる取組みは継続しています。2019年1月には、有価証券報告書における情報開示の充実を図るために、「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」(以下「開示府令」)が公布され、同年3月に、「記述情報の開示に関する原則」および「記述情報の開示好事例集」が公表されました。また、2019年6月には子会社ガバナンスの強化といった守りの側面のみならず、事業ポートフォリオの見直しなど経営資源の適切な配分等、グループとしての企業価値向上につながる攻めのガバナンスの構築を促す目的で「グループ・ガバナンス・システムに関する実務指針」が公表されています。加えて、スチュワードシップ・コードの改訂も2020年を目途に行われる予定となっています。東証の市場区分の見直しの議論も進んでおり、日本のコーポレートガバナンス改革は第3、第4フェーズへとつながっていくと考えられます。 …

大和総研: 独立取締役の選任状況と ROE、ROA との関係~積極的に選任を進めている企業の ROE や ROA が高い~

2019年11月26日、大和総研政策調査部・主任研究員の伊藤正晴氏によるレポート「独立取締役の選任状況と ROE、ROA との関係」が公表された。このレポートによると、独立取締役の選任状況と ROE や ROA との関係を分析すると、独立取締役を複数名選任している企業群や独立取締役の積極的な選任を進めている企業群の ROE や ROA が高いとの結果を得た。また、独立取締役の選任を積極的に進めることが ROE や ROA の上昇と関係している可能性を示唆する結果も得られた。

これらの結果は、独立取締役の選任状況と ROE や ROA の因果関係を示したものではないが、独立取締役の選任が企業価値の向上につながることや、企業価値の向上に資する経営を行っていることの指標の 1 つとして機能していることを示している可能性がある。

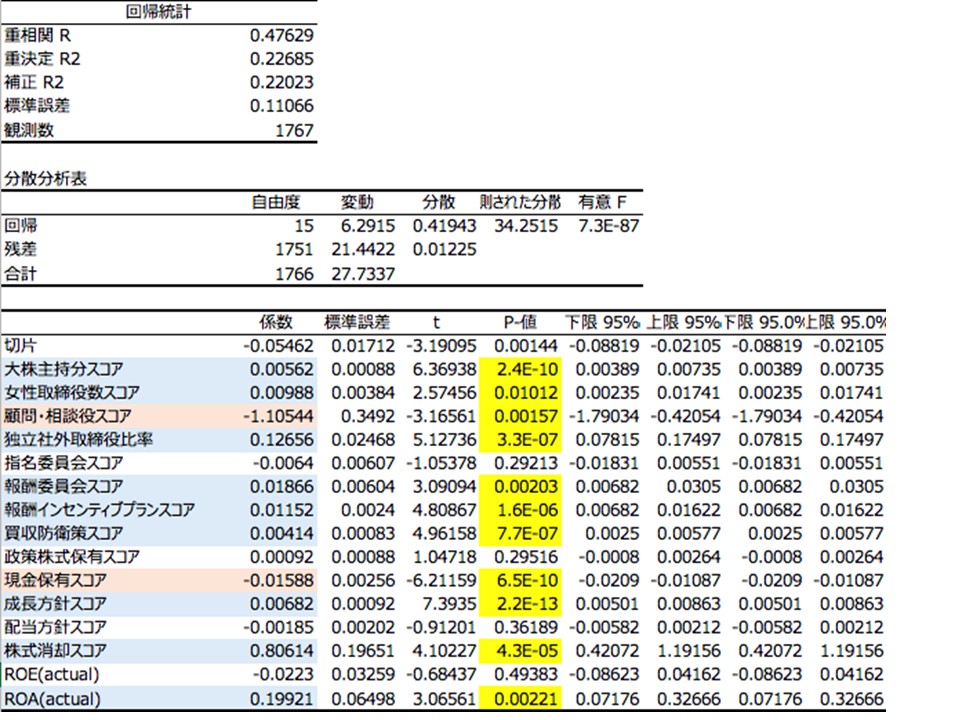

BDTI/METRICAL共同研究アップデート:「CGプラクティスと価値創造のリンケージ」-2019年10月-

BDTIとMETRICALは、「CGプラクティスと価値創造のリンケージ」を継続的に共同研究しているが、このほど時価総額約100億円超の約1,800社の上場会社について2019年10月末の分析結果をアップデートした。

本分析では、CGプラクティスをボードプラクティスとアクションに分けて考えた場合、ボードプラクティス(取締役会の運営体系)とアクション(実際の企業行動)が価値の創造の指標とされるROE,

ROA, トービンのqと有意性のある相関があるか、独立取締役比率と上記価値創造の指標との関係を分析している。

海外投資家の株式保有比率分析

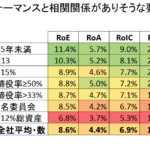

海外投資家の株式保有はこの1年間で減少した一方で、アクティビストタイプの投資家が日本株に関心を高めている。もちろん、コーポレートガバナンスは、2015年6月のコーポレートガバナンス・コードの導入以来改善してきたということができるが、その進展は彼らの期待よりもスローである。今回、海外投資家の持ち株比率とCG評価項目との関係についてあらためて検証する。下記の表は、メトリカルの評価項目13ファクターと2つのパフォーマンス指標のROE, ROAに関して回帰分析の結果を示した。15のファクターのうち、14ファクターが海外投資家持ち株比率と有意性のある相関が確認された。

日本のコーポレート・ガバナンス~この3年で何が変わった?~

私は最近、この質問に答えるプレゼンテーションを行いました。結論は次の通りです。

- 投資家は議決権行使によって意思表示

- 投資家の要望の声が必要

- 「政策保有株」の壁を取り壊す方法がある

- 優れたパフォーマンスと相関関係が優位な要因> =独立取締役、政策保有株が少ない、15%を超える女性取締役、および企業年齢が45歳未満

- アクティビズムはより効果的になっている

これらの結論は、私たちが収集した膨大な量の時系列データに基づいています。現在、財務データだけでなく、有価証券報告書およびコーポレートガバナンス報告書のテキストおよび数値データ、および議案別に集計された株主総会(AGM)の議決権行使結果データを含む包括的な時系列データベースを構築しています。データベースは、必要なデータに直ぐいアクセスできる形になります。以下は、取締役の会構成およびその他のパラメーター(委員会等)、過去のAGMの議決権行使比率とCEOの再選任議案の支持率、および「政策保有株」の保有残高傾向を示す簡単な例です。

このデータベースを利用すると、まもなく時系列統計分析を実行できるようになります。

BDTI/METRICAL共同研究アップデート:「CGプラクティスと価値創造のリンケージ」-2019年7月-

BDTIとMETRICALは、「CGプラクティスと価値創造のリンケージ」を共同研究しているが、このほど時価総額約100億円超の約1,800社の上場会社について2019年7月末の分析結果をアップデートした。ちなみに、今回の分析データは2019年3月期決算後の有価証券報告書提出後のデータを用いていることから、3月決算会社のボードプラクティスの変化の多くを含んでいる。

本分析では、CGプラクティスをボードプラクティスとアクションに分けて考えた場合、ボードプラクティス(取締役会の運営体系)とアクション(実際の企業行動)が価値の創造の指標とされるROE,

ROA, トービンのqと有意性のある相関があるかを分析している。