2019年12月11日に日本証券アナリスト協会にて弊機構代表理事のニコラス・ベネシュが表題の講演を行いました。以下に講演要旨を掲載致します。

当日の資料(全文)はこちら:「コーポレート・ガバナンスと企業パフォーマンス」 (以下の画像は一部のみです。)

目次

- サマリーとBDTIの紹介

~なぜガバナンス情報分析および役員研修が重要か - コーポレートガバナンスと企業パフォーマンスの関係

- 投資家に対するアドバイスおよび、今後の研究の展望とAppendix

- 独立社外取締役としての証券アナリスト

質疑応答

今日話す2つの主なテーマは、1つ目はコーポレートガバナンスと企業パフォーマンスの関係、2つ目に、社外取締役としての証券アナリストの可能性である。

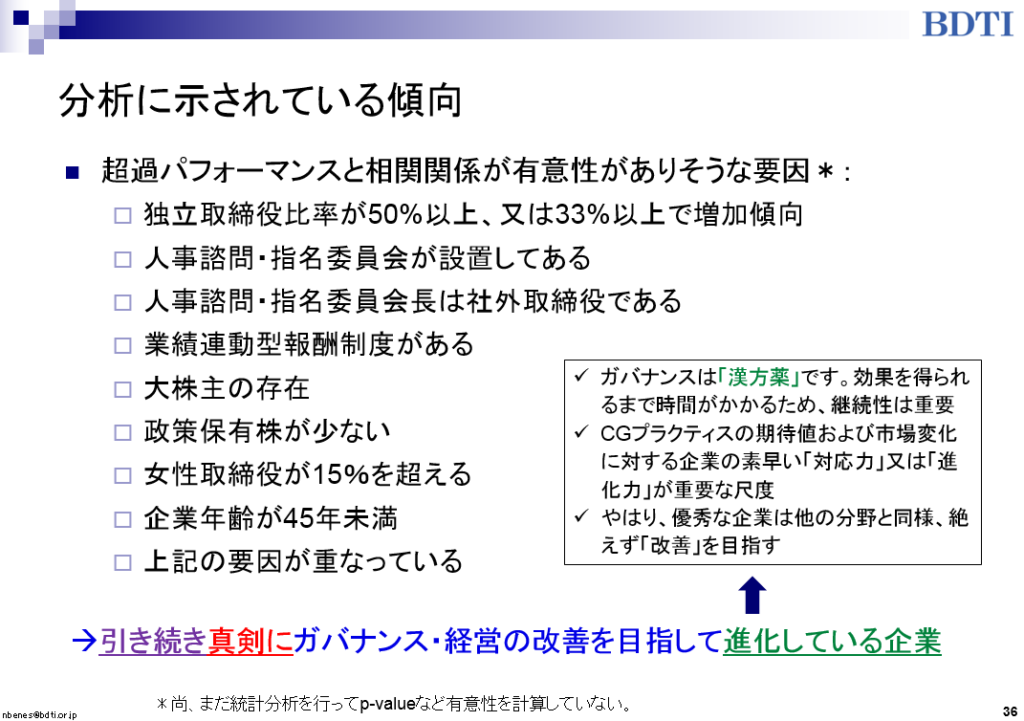

サマリーとして、ガバナンス改善の効果はあり、これからも期待できるとしているが(資料3頁)、道半ばである。機関投資家は意思表示しているが、エンゲージメントにおいて、まだまだ具体的な期待値・要望を書面で詳しく書いてない。しかしながら、少しずつ向上しているので、政策保有株の壁の崩壊もいずれ3~4年以内に起きると思える。役員研修や近代的な人事制度・慣行の方針や政策については、各社がレベルアップする必要がある。超過パフォーマンスと相関関係のありそうな有意な要因は徐々に見えてきた。例えば、当法人の今までの分析では、独立社外取締役が50%以上であることや、人事諮問委員会の存在、大株主の存在などはその有意な要因であると示されている。また、会社が約30年以下で若くなればなるほど、平均値のパフォーマンスが上がることが見つかっている。皆、そうではないかと思っていたと思うが、政策保有株が少ないほど、だいたいパフォーマンスが良いことを後述する。今日の1つのメインテーマ、因果関係がどの方向へ行っているかについて話をする。

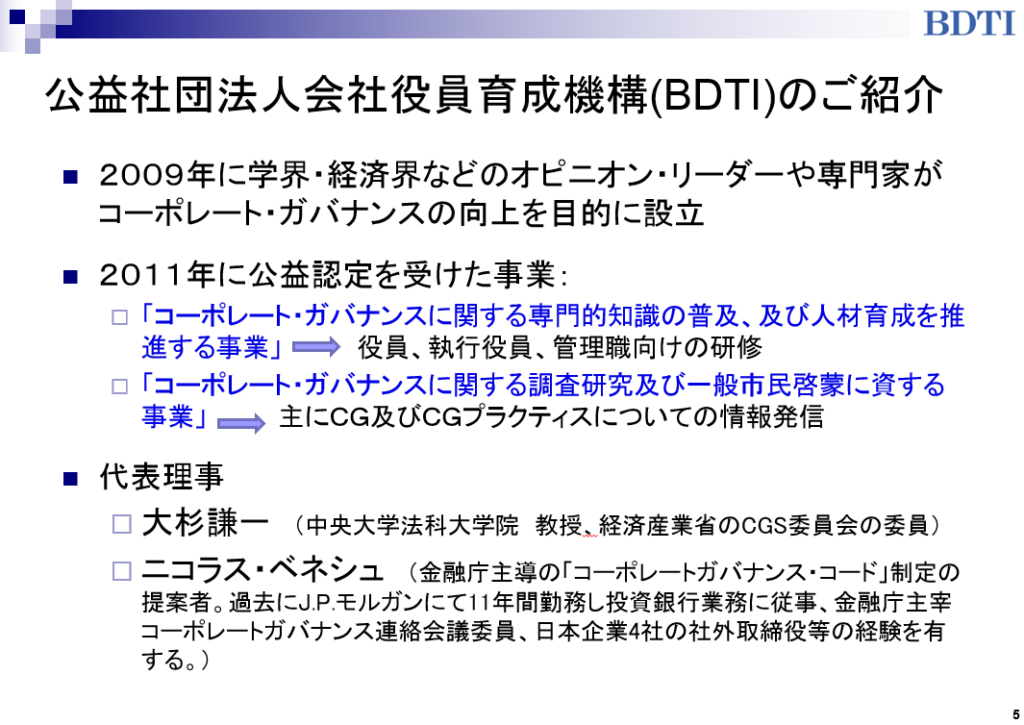

その前に、会社役員育成機構(BDTI)について紹介する(資料5頁)。日本証券アナリスト協会と同様に、内閣府の立ち合い調査を受けている公益法人だ。ちょうど10年前に設立し、1年半後に公益認定を受けた。受けた1つの目的は、単純に日本政府に、歴史上初めて、取締役の研修をすることが社会にとって良いことであることを正式に認めてもらいたかったからである。それまで日本政府は、金融庁も経済産業省もどこも、役員研修は良いことだと間接的にも促したことは一度もなかった。周知のとおり公益認定を受けるプロセスは大変であり、数回この申請を取り下げた方がいいかもしれないと言われたが、あえて我々は取り下げず、理解ある官僚のおかげで最終的に認定を受けた。

認定内容は2つの事業を主に公益事業としてやるということであった。①「ガバナンスに関する人材育成」、つまり主に役員研修と、②ガバナンスに関する調査研究及び一般啓蒙活動であり、ガバナンスに関する情報発信である。2013年に、豊富な情報を開示することを求めるガバナンスコードを自民党に提案した本人が私である。ということで実は「伊藤レポート」の発表時にガバナンスコードが制定されることは既に決まっていた。もちろん、ある種のベストプラクティスという概念を日本に植え付けようと考えたわけだが、comply or explainというガバナンスコードのモデルが一番良いと思ったので、当時の成長戦略を策定しているリーダーの1人である塩崎議員に、ガバナンスコードの概念とそのニーズを説明した。

しかしながら、私の頭の中には2つ目の目的があった。この2つ目の目的の方が、実は重要だと思っている。ガバナンスコードに基づき、comply or explainの報告書がでれば、今までブラックボックスであった取締役会の内部体制および慣行が初めて見えることになる。そこで、効果的なエンゲージメントも可能になる。なぜかと言うと、その情報があればどういうプラクティスが財務のパフォーマンスや非財務のパフォーマンスに影響するのか、あるいはしないのかということが分析できるようになるからだ。情報がなければ分析できない。分析の結果として、こういうプラクティスは有効性がある、と企業に対して根拠を持って言える。これが日本における分析の結果となれば、エンゲージメントにおいて十分な説得性があるに決まっている。いくら委員会制度や社外取締役の数をこうすればいいと説明しても、それはニューヨークやロンドンで有効かもしれないが、「ここは日本だ」と言われれば仕方がない。しかし、日本の市場で開示された情報に基づく分析結果があれば、そこで初めて、エンゲージメントの要望が、効果的で説得性があるということが言える。

こういう状況を目指すのだという具体的なイメージを持って、自民党に対しプレゼン資料を作った。プレゼン資料の1枚目にスチュワードシップ・コードの導入は検討されているが、エンゲージメント活動が効果をもたらすには、企業によるガバナンス体制についての情報開示が必要だということ、そして他の先進諸国ではガバナンスコードを通して開示させることが基本中の基本で、ガバナンスコードは必要ですよということを書いた。当然、その開示情報に基づき、日本でコードのプラクティスが有効であるという実証分析の結果があれば、企業にとってもためになり、つまり説得性がある。他の企業はそれを取り入れて恩恵を受けているのに、なぜ我々の企業は導入しないのかという議論が内部で起きることになる。

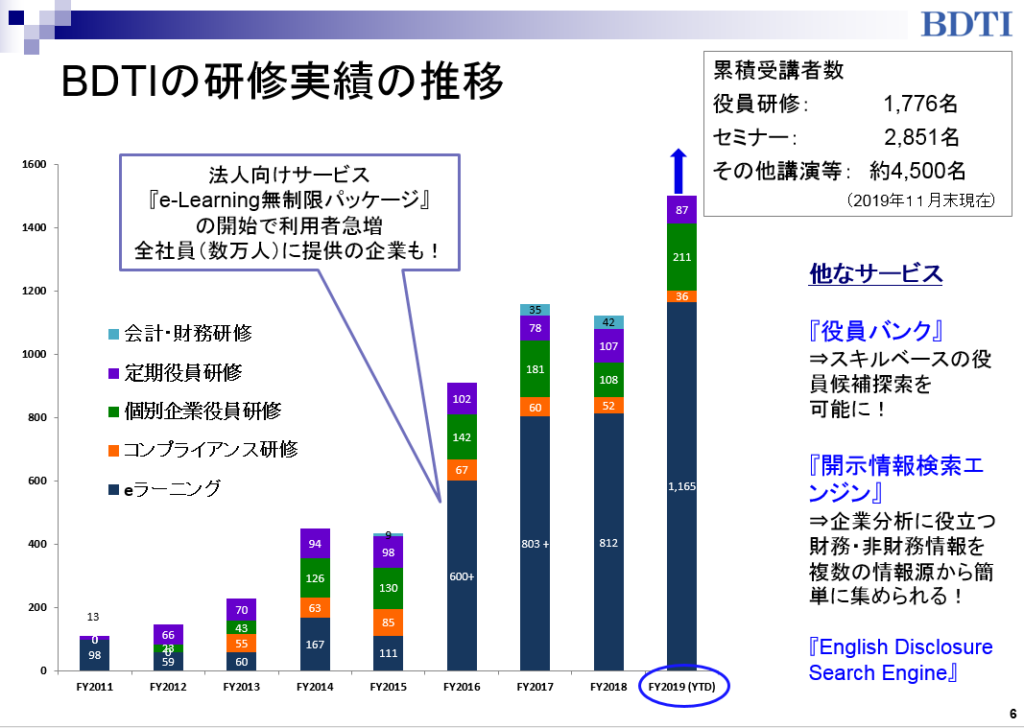

研修実績の推移(資料6頁)のグラフがあるが、増加しているのがわかる。誰でも英語、日本語の研修が受講できる。また、個別企業の役員向けプログラムもあり、これは1日で修了できるコースである。その他に、4つのモジュールのeラーニングがある。会社法、金商法、ガバナンスの理論、ガバナンスの実務である。新任の部長や執行役員にふさわしい。公益法人なので非常に安い価格で提供している。また、役員バンクというデータバンクがあり、1日役員研修の修了生が登録できる。どの法人でも、このデータバンク、つまり人材バンクにアクセスでき、役員候補者の検索が出来るというシステムである。その他に、あらゆる企業の開示情報を速く検索できるシステムの「開示情報検索エンジン」を開発運営している。

インタラクティブ役員研修の回数(資料7頁)も増加傾向であるが、当法人の強みは、少人数制のインタラクティブとなっている。こういう疑問があるのですがどうですか、といった色々な疑問を自由に質義応答できることや、ケースメソッドを議論に使えることが強みである。こういうやり方をとれば、講義だけでは腑に落ちないことも深く理解できるという効果がある。つまらない弁護士の2~3時間のスピーチを聞いて、そのまま後で全部忘れてしまうというものより、よっぽど記憶に残る。このような研修は年々増加中である。

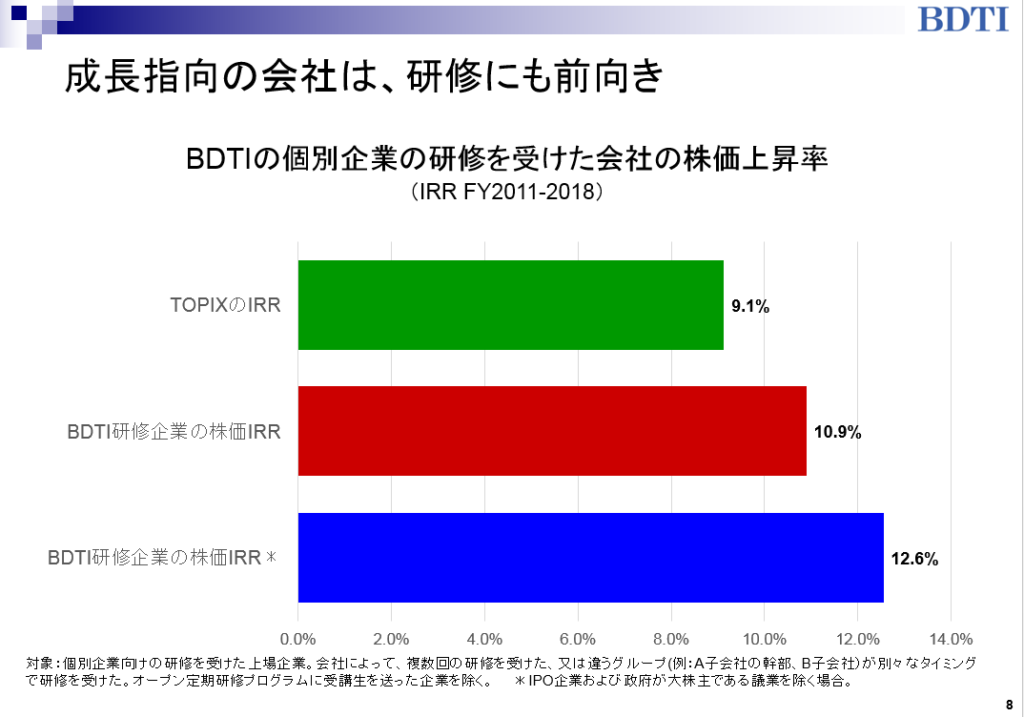

我々のコースを毎年受ける企業や、別のテーマで一年に複数回受けている企業もある。偶然かもしれないが、我々の役員研修を受けた企業は、平均で、だいたいTOPIXをアウトパフォームしている(資料8頁)。これは何を反映しているかというと、我々のコースを受ければ株価が上がるということではなく、やはり良い会社が役員研修や人材研修に熱心だということである。良い会社はパフォーマンスも良く、さらなる改善を常に目指している。次の研修ではこういうことができないか、ああいうことができないか、といろいろと要望がくる。そういう意味では、我々は良い顧客に恵まれていると思っている。

資料9頁は色々なタイムリーなテーマについて我々が開催したセミナーの一部を列挙している。セミナーはいずれも3時間や4時間の内容である。参考までに後で見ていただければありがたい。ちょうど10年前に、我々がBDTIを設立した頃から世の中がどうなったかを考えてみると、例えば2007年のライブドアのスキャンダルの後に私が社外取締役になった頃から急速に社外取締役の数が以前と比べて増えていた。多くの場合は、友人や飾りものに過ぎず、独立性が不十分な人が多い(資料10頁)ことに危機感を感じた。あるいは、独立性があっても資質、知識や貢献度につき疑義があった。そういうことを見過ごせば、独立性の不十分な社外取締役が増え、独立取締役のイメージが悪くなる。お友達しかいない、たいして仕事もしない、社長にいつも同意する人ばかりが増えると、一般投資家や機関投資家が不満を言うようになり、せっかくこの独立社外取締役という概念が根を下ろしても、独立性の良さは誰もわからなくなってしまう。それが怖いと思った。そこで、日本で研修を慣習化し、取締役になる前に最低限の必要な知識をつけるのは当たり前だという意識を植え付ける必要があると思った。

その後、ガバナンスコードができ、想像以上に、急速に独立社外取締役と言われる人が増えたが、まだ問題が残る。例えば、ガバナンスコードのルールやプリンシプルでは、各社が自社用の独立性の基準を設けて良いことになっている。自社用の独立性基準が東京証券取引所の基準と似たようであればよいというように希望的に書いているが、ほとんどの企業の基準は東証の基準より緩い。逆に言えば、各社が、ガバナンスコードで求められている報告書に、独立取締役であるという人について自社用の定義ではなくて、東証の独立性基準を適用して本当に独立性があるかどうか分析した結果、だいたい3分の1くらいの人は落ちる。もっとも、個々のケースにはその基準に意味がある場合もあれば、意味のない場合もある。東証の基準には合わないが、あまり利益相反のような悪影響を与えることにはならないという場合もある。反対に大いに悪影響のおそれがあるという場合もある。3分の1も落ちる可能性があるということは、各社が「独立だ」と言っても、十分に調べなければならない実態があるということを示している。

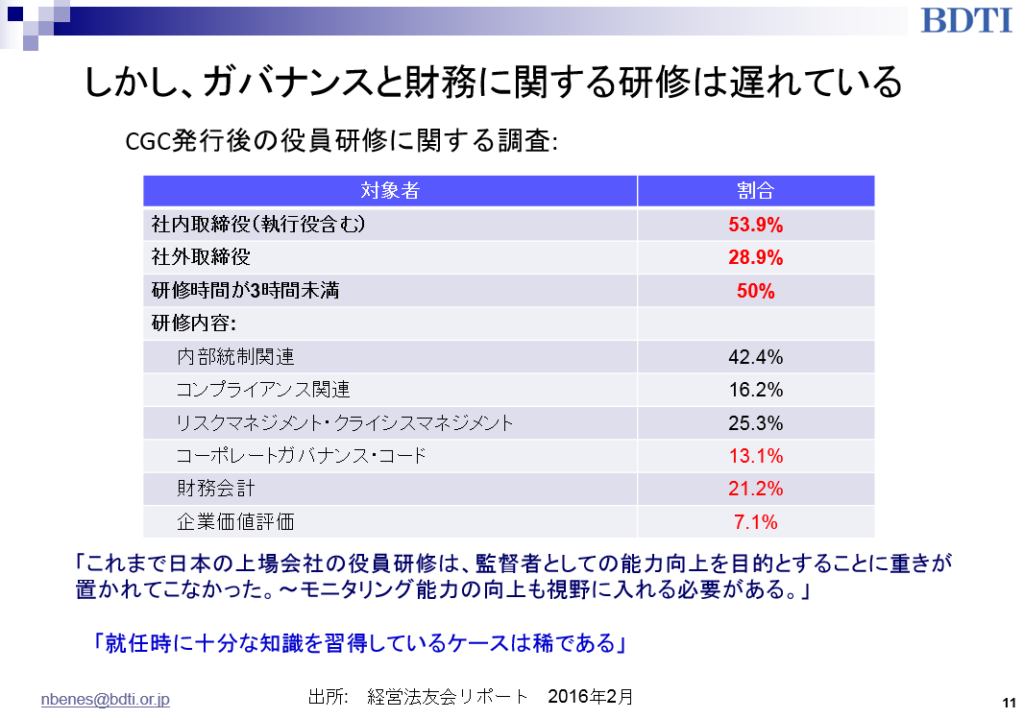

同時に、もう1つ要注意なのは、研修面(資料11頁)である。日本の法務部長の集まりである経営法友会によるリポートでは、2016年の調査で、「就任時に十分な知識を習得しているケースは稀である」と結論づけている。日本では、内部から上がった取締役というのは事前研修があまりなく、OJTで「取締役」としての経験を積んでいくので就任時の平取締役は十分な知識を持っていないからである。1年目、2年目は勉強中である。仮に、飛行機に搭乗したとき、キャプテン(機長)の声が拡声器から聞こえて、私はOJT中の機長ですと言ったら、恐らく皆すぐに飛行機から降りると思う。実際に皆、このような会社の株式を買っているわけである。このサーベイのアンケート調査結果は、日本の現実は、遅れていて恥ずかしいことを示している。パキスタンでは、上場企業の内部者、外部者であろうと、取締役になるために5日間以上の役員研修を、認定された教育機関から受けなければならないと義務付けられている。日本では、半数の企業は役員研修を実施しておらず、残りの半数は3時間未満である。3時間以上行っている企業でも、財務やガバナンス・コードなど投資家の重要視するテーマについての研修を行っているのは少ない。それについてはOJTでということになるが、これでいいのかと私は疑問に思う。

- コーポレートガバナンスと企業パフォーマンスの関係

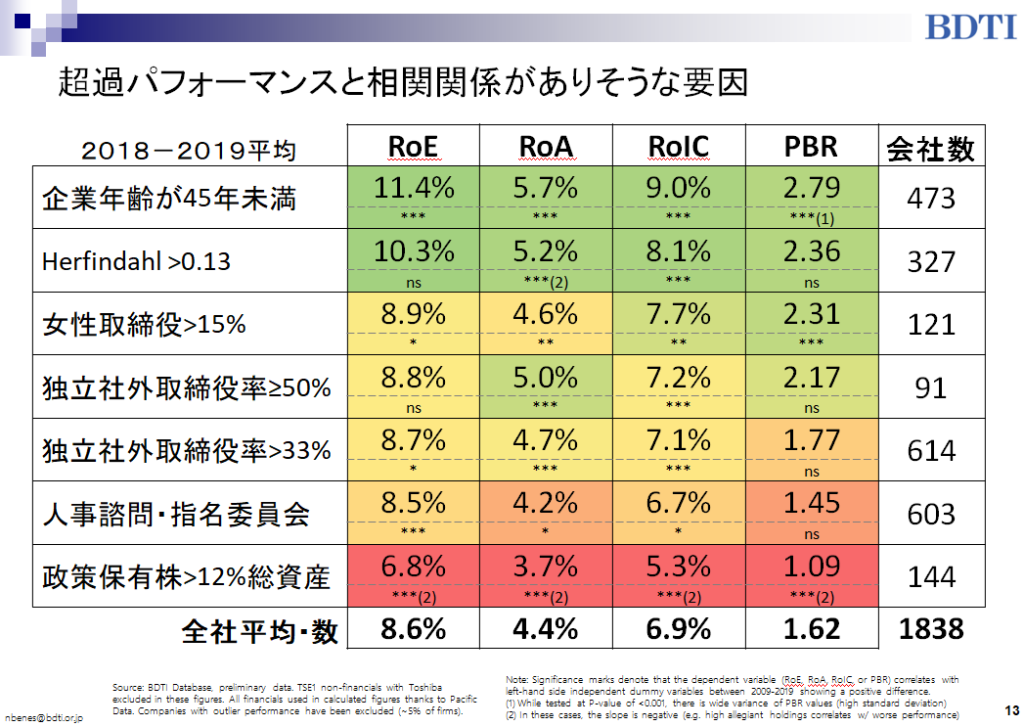

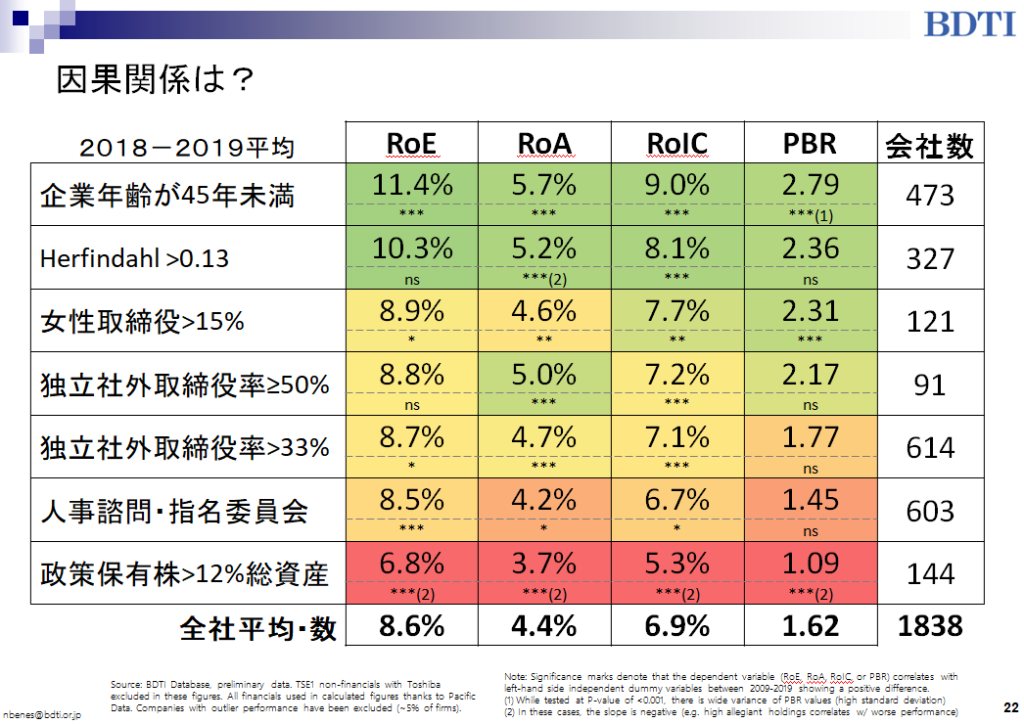

次は、コーポレートガバナンスと企業パフォーマンスの関係性で、全体像を少し見てみる。チャート(資料13頁)は2018年のデータで、どの要因がアウトパフォーマンス、あるいは、アンダーパフォーマンスと相関関係がありそうか、徐々に見えてきた。金融業界は除外したデータベースである。会社が若いほど、アウトパフォーマンスが見られるのは、新しいビジネスモデルが多いことが一部の要因であろう。インターネットを使ってあまりアセットが要らないことや、若いマネジメントはよりダイナミックであり、過去の習慣にこだわらずに、パフォーマンス追求によりアグレッシブだからである。

Herfindahl(ハーフィンダール指数)が約13%超であることはパフォ―マンスが良い。これは独禁法で使われる概念で、トップ10の大株主の株式の保有率をそれぞれ二乗して、その結果10個の合計をとった数字である。要するに株主構成がどれだけ集中しているか、大株主がどれほど大きい持分をもって存在しているのか、それとも、分散されている株主構成なのかがわかる。非常に分散されている場合は、この数字は13%ではなくて3%となり、かなり減る。したがって株主構成の集中度(コンセントレーション)のインデックスとなる。大株主がいると、やはり、声をはっきり出す。自分が持つ財産の大きいパーセントを占めるので気になり、取締役を派遣したり、又は間接的に監視監督をするインセンティブがあるからである。

次は、女性取締役の数が取締役会の15%超であれば、だいたいアウトパフォームする。2割超えると、もっとアウトパフォームする。これは恐らく、対応力、進化力が高い会社を反映していると思われる。あるいは、多様性のある顧客に売ろうとしている会社だからこそ、女性取締役が必要であると認識していることを意味している。あるいはまた、単なるダイバーシティ(多様性)の良さを反映しているのかもしれない。

取締役の50%以上が独立である場合は、サンプルの会社が少ないとはいえ、平均してアウトパフォームしている。また、取締役の33%超が独立である場合、また次の指名委員会や人事諮問委員会が存在する場合には、これは大きな変化はなく、不十分な感じである。また、悪いのは、一番下の政策保有株の総資産に対する比率が高い場合である。約6%から7%くらいを超えれば超えるほど、平均的なパフォーマンスが悪くなる。12%というのは適当に書いたものであるが、増えれば増えるほど、徐々に悪くなる。

もう1つの傾向は、市場がこれらのデータをみて、独立取締役のプレゼンス(存在)が必要だということで、議決権行使で独立取締役が15%未満の会社を罰していることである(資料14頁)。CEOの選任や再任案につき、年々反対率が上がり、賛成率が4%下がっている。

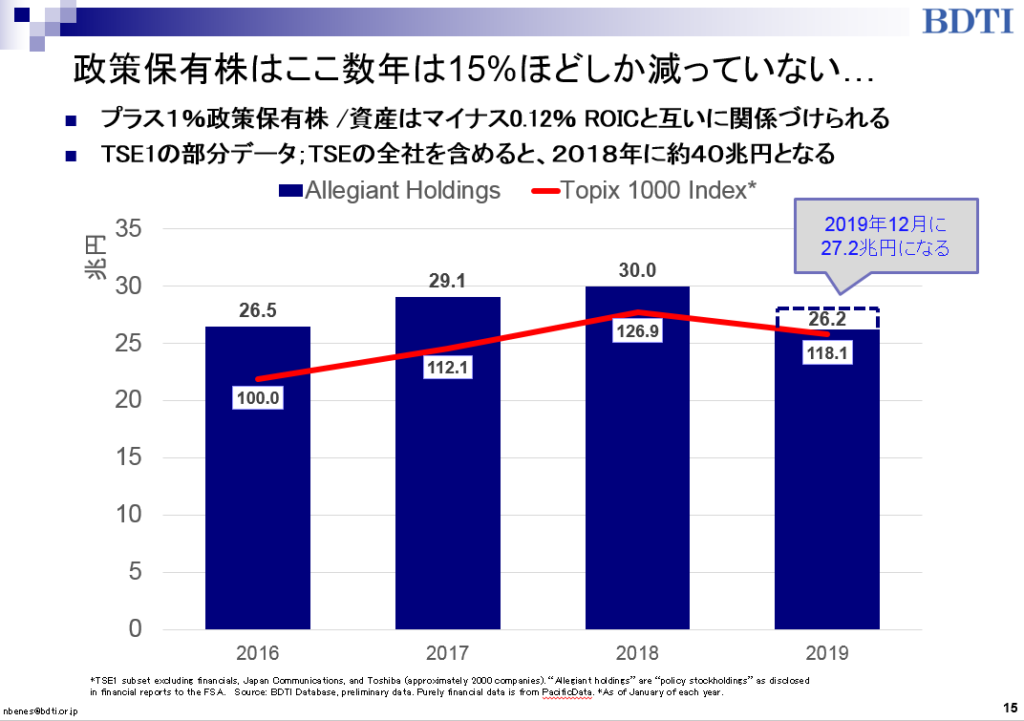

また、政策保有株の総残高がどうなっているかであるが(資料15頁)、ここ数年は15%しか減っていない。2010年に国の政策が発表されて減らした方が良いとされたが、5年前からみると、TOPIXの動きを考慮して調整すれば15%くらいしか減っていないということである。

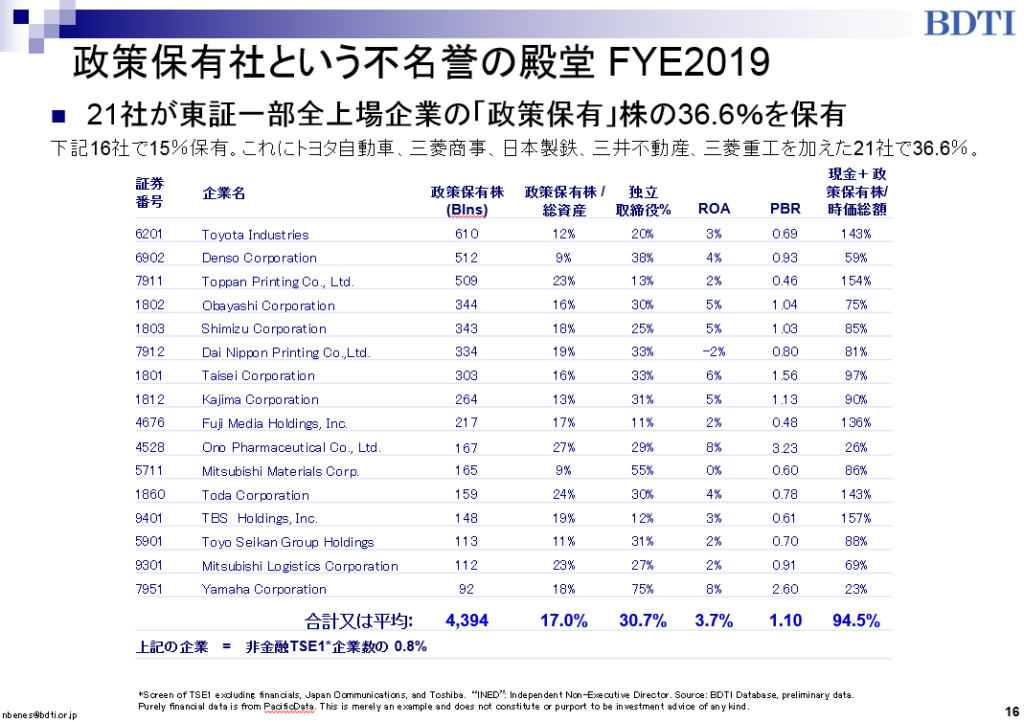

我々独自のプログラミングをしたAIを使い、有価証券報告書のデータから、自動的に全会社の政策保有株を取り出し、分析をした結果である。皆が言っているわりには、あまり減少せずに、有効なガバナンスを歪める「壁」としてはまだ高い。この壁の問題は、意外に集中している(資料16頁)。多くの会社が多くの政策保有株を持っているという話ではなく、あまり保有していない会社も多くある。量的にいうと、百社くらいが、この高い壁の高さを決めている。ここで列挙されている21の会社が、東証1部上場企業の政策保有株の時価総額の約37%を占めている。ちょっとぞっとする数字である。大手機関投資家グループが動いて、CEOの再選議案に反対するとアナウンスすれば、この壁は崩壊すると思う。このような集団的エンゲージメントの動きは今年度でも起こりうるだろう。

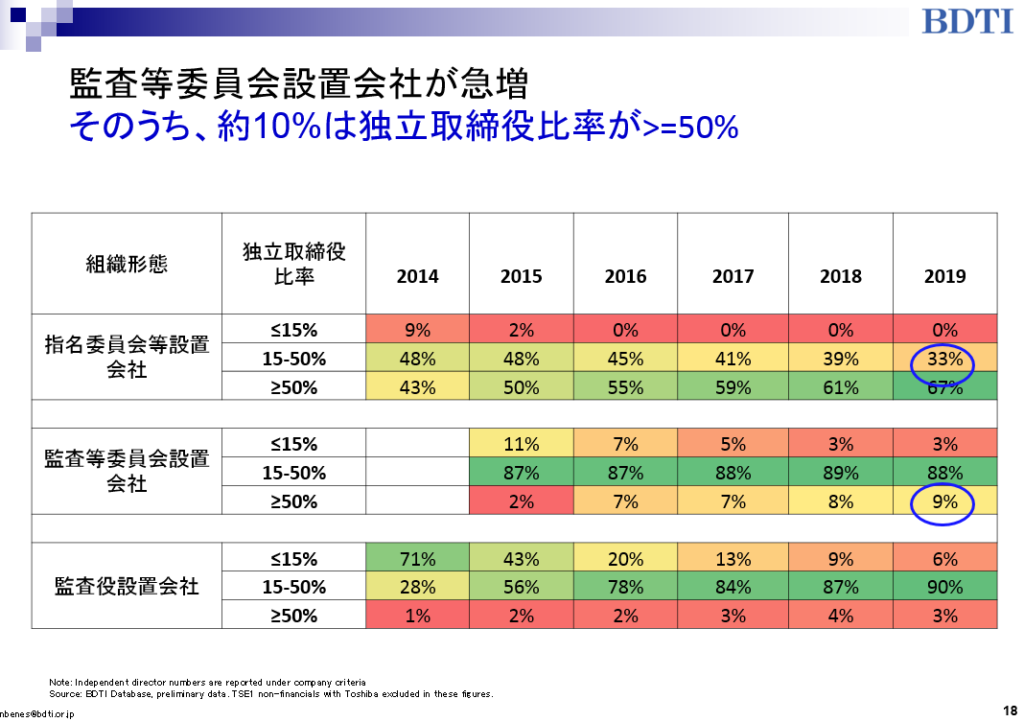

もう1つの変化は4~5年前ぐらいからであるが、監査等委員会設置会社の登場(資料17頁)で、数としてはこのような3つの機関設計である。ちなみに、私が知っている限り上場会社が3つから好きなものを選べるという国はほかにはない。2つの全く違う機関設計を上場会社が選べるという国も見たことがない。こういう意味では、日本は非常にユニークな国である。

複数の機関設計(ガバナンス・ストラクチャー)が内外の投資家に理解されずむしろ困惑を与えている点は問題であるが、それ以上に興味深いのは、監査等委員会設置会社に移行した会社のグループは、50%以上の独立取締役比率企業のパーセントが監査役設置会社グループと比べて高い(資料18頁)ことである。これは実におもしろい。監査役設置会社の場合は、株主から比率を上げるように言われ、同じようなプレッシャーを受けているはずだが、比較的それに応えていないのである。監査等委員会設置会社は、最初に社外者をたくさん見つけなくてすむよう、つまりたった2人の社外監査等委員さえいれば間に合うという人数不足の問題に対応するため、いわゆる「権限の委譲」の便益(ベネフィット)を受けるため、移行した企業が多かったのである。言い換えれば、最初の時点では、あまりガバナンスを重視していないのではないかと心配になるような目的で移行したところが多かった。見つけなければならない社外者の数を減らすと同時に、権限の委譲によるスピーディーな経営のベネフィットも受けられるというような法体系が欲しいために動いたということで、本当にガバナンスに熱心なのかと疑う理由が十分にあったのだが、最終的に、熱心な企業もあるということは面白いと思う。

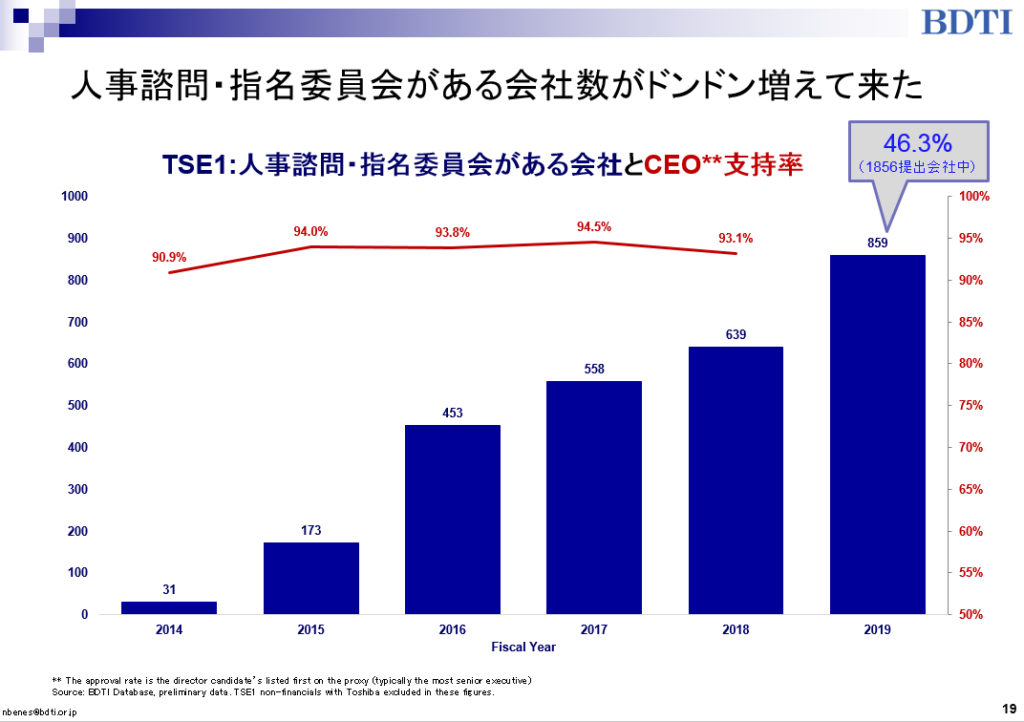

もう1つの到来した現象というのは、人事諮問・指名委員会がある会社数がどんどん増えてきたことである(資料19頁)。そのような委員会を設けている会社のCEOの支持率が高い。今年は、上場企業の半分くらいは、そういう委員会を設けている。

このあとは、いちばんの本題である因果関係の問題、いわば鶏と卵の問題を追求したい(資料20頁)。既に規律のある経営マインドセットで良くやっている会社は、先駆者でありたいという思いからガバナンスプラクティスが導入されていると思われる。あるいは、最近のガバナンスプラクティス原則の制定による改善に伴って、投資家の期待が上がり、それにプレッシャーを受けて企業が導入し、後に或るプラクティス導入によって利益性や企業価値が上がり、プラクティスが効果的であったという場合もある。この因果関係はどっちの方向性なのかというテーマである。特に、導入による効果があった場合、具体的にどのプラクティスを採用し効果があったのかを確認したい。

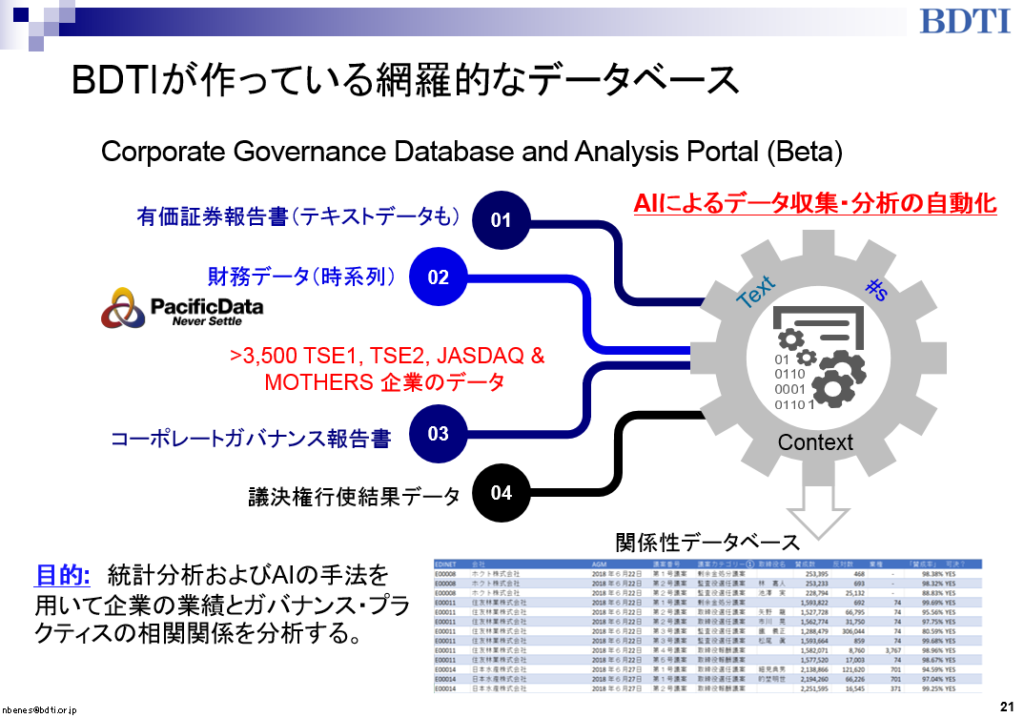

我々はこのような面白いテーマを追求するために、我々独自のAIを活かしこのようなデータを過去何年分と収集してきた。(資料21頁)これらに、AIによる統計分析を用いて、さらなる分析を行っていきたいと思っている。個々のプラクティスの因果関係がいったいどうなっているのかに一番興味がある。因果関係がなぜ重要であるかというと、日本における因果関係を実証できれば、特定のプラクティスを用いるべきだという投資家の要望がより説得力をもつことができる。投資家にとっても会社側にとっても因果関係を理解することは、最も興味深い課題である。すなわち、そのプラクティスにより、パフォーマンスが良くなるのであれば、導入しましょうということになる。企業イメージおよびIRのためのコーポレートガバナンスに過ぎないなら、仏作って魂入れずで終わってしまい、効果が出ずに規律が不十分な会社がそのままに残ってしまう。そうではなく、新しいガバナンスプラクティスの導入による因果関係が働いていれば会社のためにもなり、投資家からの要望に対して経営陣が納得し本腰をいれてくれるので、好循環が生まれる。

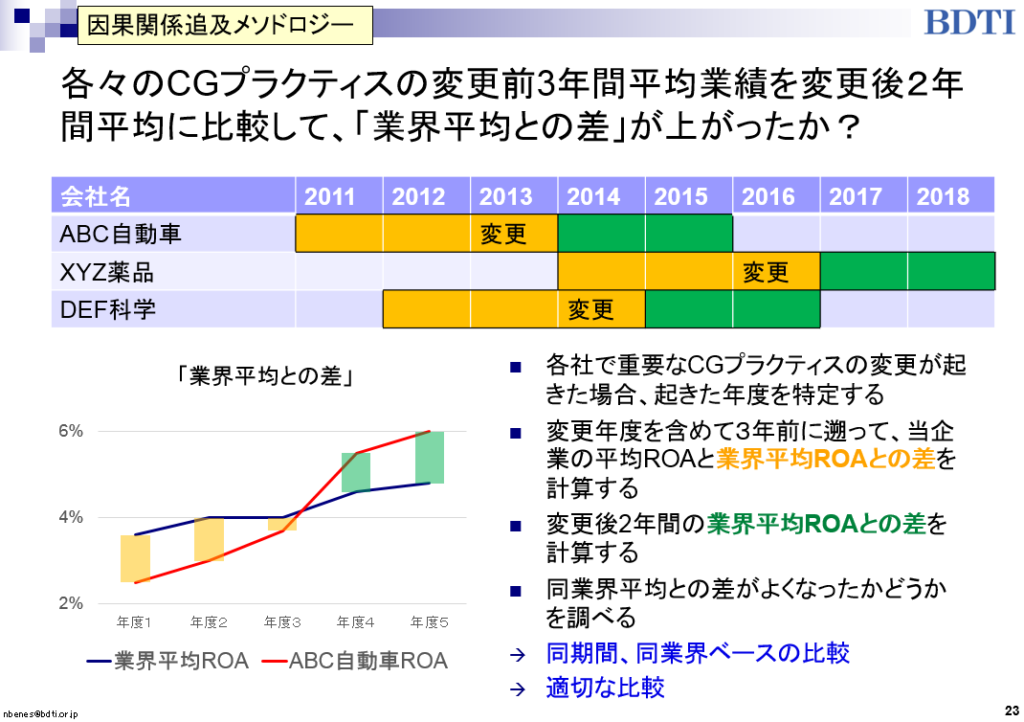

我々はこれを追求するためにこういうメソドロジーを設けている(資料23頁)。要するに、各々のガバナンスプラクティス、例えば、人事諮問委員会の設置、人事委員会の会長が社外取締役、あるいは、50%以上の独立取締役というようなプラクティスを導入する前3年間の平均業績を変更後の2年間の平均と比較して、業界平均との差がどう変わったかを見てみた。例えばABC自動車が、この年に監査等委員会設置会社に移行したとする。我々の分析メソドロジーでは、先ずはいつ監査等委員会設置会社に移行したというタイミングポイントの年を特定しないといけない。その年も含めて、3年前からの平均ROAを算出して、自動車業界の同じ期間の平均ROAと比較して、その差をとる。この例では、この期間は業界平均に比べ劣っていたが、時間の経過に連れて差は縮まってきていた。そしてその新しいプラクティスに変更した後、この会社は優越的な存在になった。我々はここを見ているわけである。

ここがいちばん主張したい点であり、皆の頭の中に入れて欲しいのは、このメソドロジー、計算方法というのは、あくまで改善の有無や度合いを見つけるための改革効果を図るシステムである。ある会社が業界平均と比べて劣っていたが、次の年に、前の年と比べて差が縮まっている。これは改善である。劣っているが、劣っている程度が縮まったので、改善とみなす。特定のプラクティスの効果があったとみなすという結論を出す方法なのである。つまり、同期間同業界ベースの比較が初めて可能になった。各々のプラクティスの導入、つまり「変更」の年度が違うから、比較は大変だった。

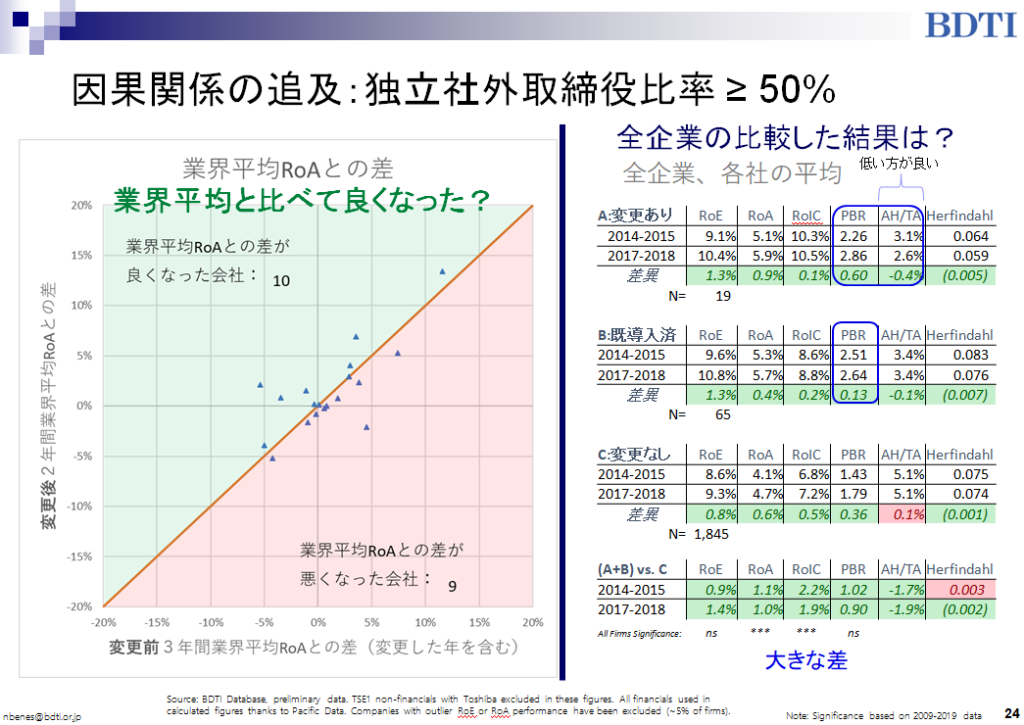

一番興味あるのは、50%以上の独立取締役の比率に変更した場合はどうなったかであるが、11年くらい社外取締役をした私の経験から言うと、取締役会のやり方や雰囲気、効率が突如変わるのはまさにこの時点である(資料24頁)。左図は「比較的改善」の分析で、業界平均との差である。改善したところは緑色のスペースにあたる。悪化した場合は、反対側の赤いところとなる。線は、業界との差が変わらなかったと解釈される。改善のところは、まだ平均よりは劣っているかもしれないが、差が縮まったなら、「良くなった」企業である。改善した企業は10社、悪化は9社であった。24頁の右半分には、二つの期間の「絶対数値の平均」を示している。ちなみに、企業数が小さいのは、2年間平均をとっているので、まだ2019年の数字は使えない。限られた数になってしまったが、来年はもっと豊富な分析ができるだろう。興味深いのは、10は9より大きくて、9の中でも線に近いものが多い。10の中により離れているところが多い。企業数が小さくて、統計学的に有意性がないことは認めながら、有意性はありそうということである。

24頁の右半分の絶対数は、東証1部上場企業全企業のそれぞれのグループの数値の平均である。Aグループはこの期間中に変更した会社。Bグループは、既にそのプラクティスを導入していた会社。Cグループは、このような状況がまだ整っていない体制の企業である。この3つのグループの絶対数値を、比較している。ご覧のとおり、AグループとBグループのパフォーマンスが、その他の企業よりアウトパフォームでより良い。PBRからみて、市場がそれを反映して高い。同時に、もともと、A:変更ありのグループは、スターティングポイントでも、AH/TA(政策保有株/総資産)という比率は他の会社の平均値と比べてかなり低い。さらに、2017-2018年では一段と低くなった。これは大きい変化である。平均値として、B:既導入済みの、既に平均値以上のグループの65社は、もともと低い数字の政策保有株の割合があまり変わらなかった。低いという意味では優れてはいる。いちばん下の表は、A+Bの加重平均はC「変更なし」との差を示している。殆ど緑色ということは、各ROE、ROA、ROICにおいて、変更有り+既導入済みの企業グループが、変更なしの企業グループを1%以上と大幅にアウトパフォームしているということになる。大きな差であるということは有意性のありそうなプラクティスである。しかしAグループの企業数が小さいので、統計学的には、有意性があるかどうかはまだ断言できない。来年にはもっと企業数が増えて更に細かく分析できそうだ。

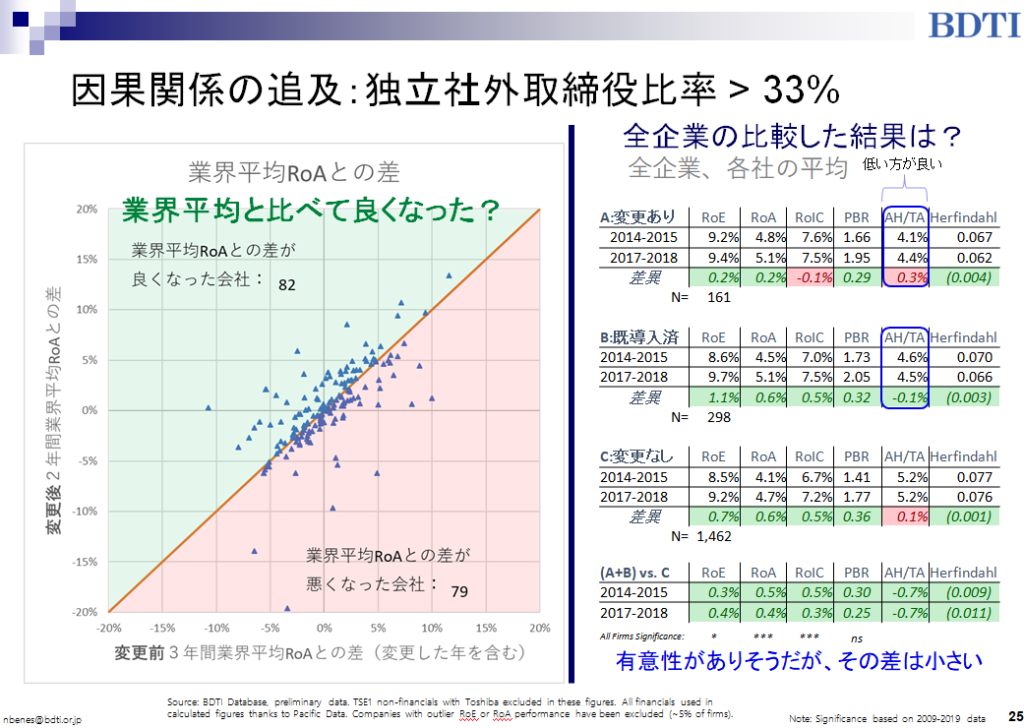

次は33%以上の独立取締役の比率(資料25頁)の場合である。業界の平均との差の比較において、改善した企業の数が悪化した企業の数と比べて多い。ただ、この差はあまり大きくないと認めなければならない。より重要だと思うのは、この赤いスペースにある企業の多くが、真ん中の線に非常に近づいていることである。それに対して良くなったところの赤いスペースでは線から離れている企業が多いが、これが1つのヒントである。頁の右側半分で興味深いのは、絶対数の比較において変更後は政策保有株の比率が悪化しているが、既導入企業の場合には微々たる改善しか見せていないことである。50%以上の場合は、はるかに改善したが、こちらの33%以上の場合は悪化し、よりディフェンシブになったが、あまり平均値と変わらないところから始まったので、どうってことはない。頁の下には、A+Bの加重平均とCとの差は有意性がちょっとありそうだが、差が小さい。絶対数値の場合は差が小さく、あまり有意性がなさそうである。

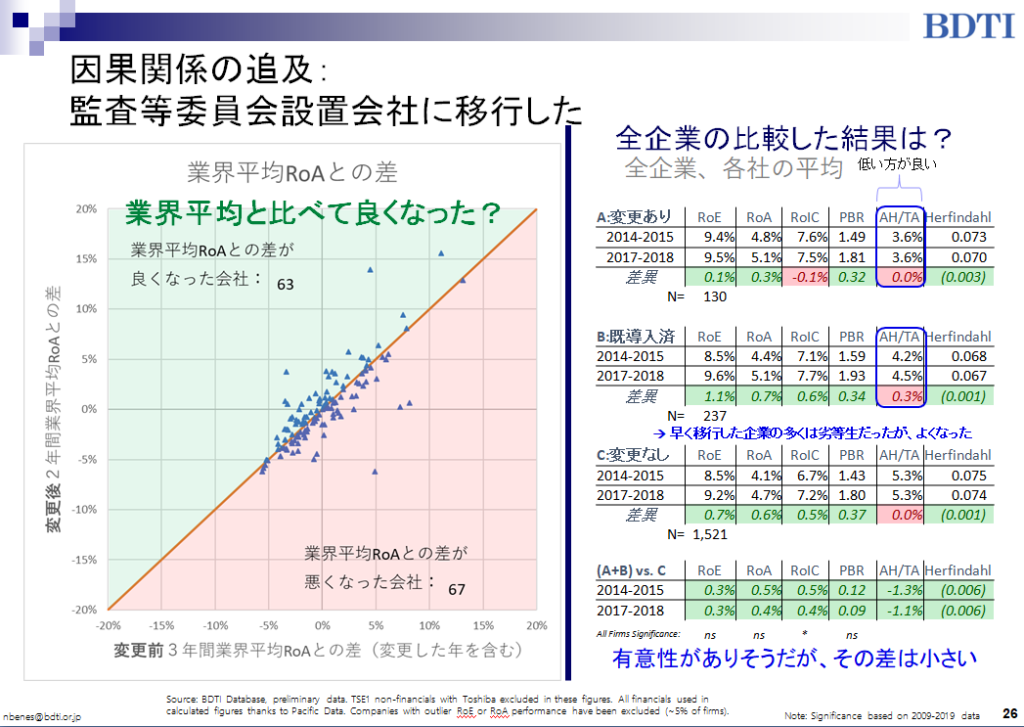

監査等委員会設置会社に移行した(資料26頁)場合であるが、業界平均のROAの数字と比べると、悪化した企業が多い。この差は4社分(67社-63社)に過ぎないが、有意性のあるものに近づいている。しかし、よく見てみると、状況はもっと複雑である。既に導入済みのBは、初年度、監査等委員会設置会社が可能になった2015年にすぐに移行した企業のグループである。「変更有り」というグループAは、2016年、2017年、2018年に動いたところである。おもしろいのは、圧倒的にこれらAの2014-2015年パフォーマンスが悪く、Bのパフォーマンスがそれより良かったということである。悪いパフォーマーが早く動いたというわけで、初年度にすぐに移行し、その後努力したように見える。

26頁の右半分では、Bの政策保有株比率が上がったということから、逆にあまりガバナンスに熱心ではない企業が多いということが推測できる。Bグループに比べて、2016年以降に移行したAグループ企業には、ちょっと別な性格があるように思う。まず、もともと低い政策保有株比率については、下がったわけではないが、上がったわけでもない。興味深かったのは、この辺りの早く移行した企業(2015年に移行したグループ)は、劣等生だったが、実は数字をみると2017-2018年には良くなっている。それによってA+Bをとると、他の企業と比べると全体としては良くなっている。もっとも、ここに反映されていることは、結論と言うより、仮設にすぎない。我々が仮の結論として出したのは、監査等委員会設置会社に移行した場合、まだ新しい機関設計でもあるので、効果があるとしても漢方薬のようにその効果が出るまでに時間がかかるだろうということだった。これから2~3年後になってみないと、わからないことだと思う。様々な理由で、いろいろな会社が移行したことで、環境が複雑なのである。

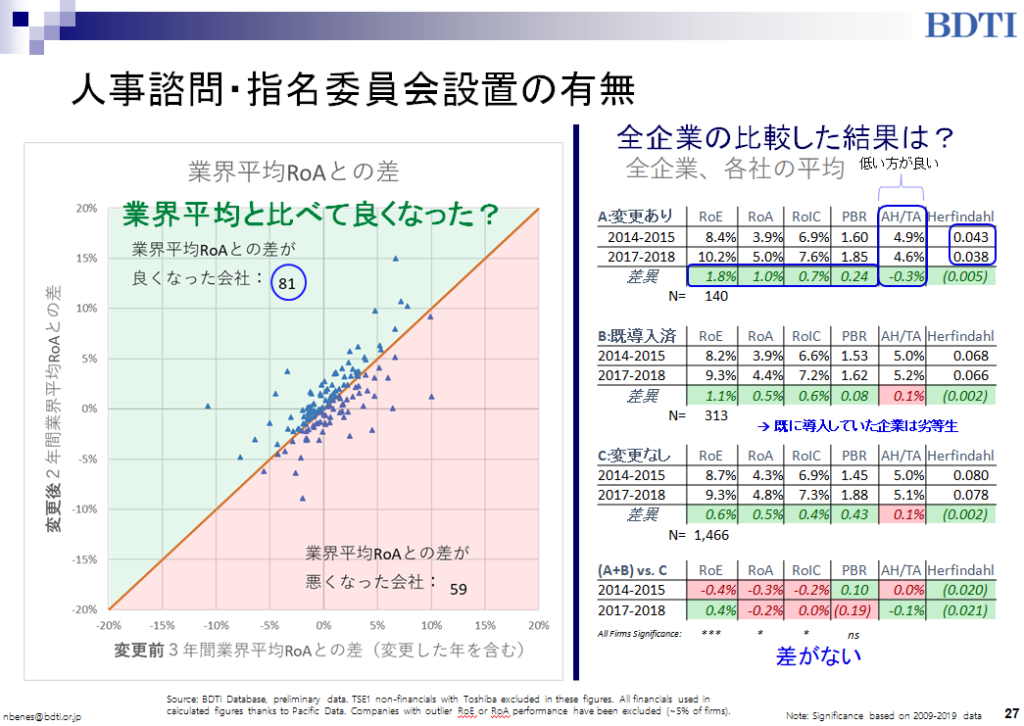

人事諮問・指名委員会設置の有無(資料27頁)に関しては、「業界との差」の比較分析では圧倒的に良くなった企業が多い。22社分(81社-59社)というのは完全に有意性のある差である。絶対数値の面を見ても、けっこう高い改善数値(「差異」)が出ている。頁の右半分からわかるのは、数値的には変更ありの企業がその他の企業(既導入企業、変更なしの企業)と比べてずっと高い。どのように解釈してよいかわからないが、既に人事諮問・指名委員会を設けていた企業は、最近変更した企業と比べ、どちらかというと劣等生なのではないか。これは古い企業が多いからなのかどうかは分からないが、投資家からの「ガバナンスと結果両方だせ」とうプレッシャーを受けてこのストラクチャーになったわけではないかも知れない。本腰いれてプラクティスを取り入れたわけでもなくて、投資家向けに当社は良い会社だと見せたいという、いわば自分たちのために動いたのであり、マンネリだったとの仮説を考える。いずれにせよ、結果、既導入企業数が多いからA+Bの加重平均とCとの差はあまりない。しかし、「業界との差」の比較分析においては確実に効果ありと出ている。

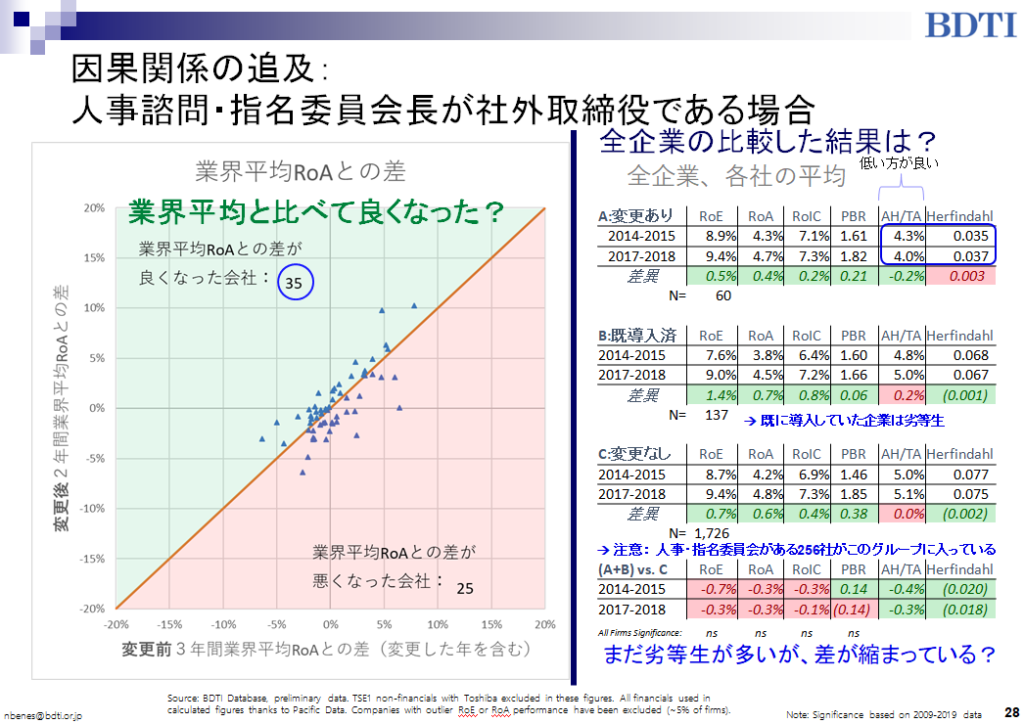

資料28頁は人事諮問・指名委員会があり、なおかつその議長が社外取締役であるという場合である。先ずは、業界との差の分析においては、このコンビネーションの導入は改善に寄与している(35社:23社)。頁の右半分の絶対数を見てみよう。ここはちょっと微妙で、興味深いことはHerfindahlが非常に低い点である。そもそも、人事諮問・指名委員会のある会社は、概して株主構成が非常に分散されており、政策保有株の割合が低くなっている。また、500社くらいの企業が人事諮問・指名委員会を持っているが、そのうち200社程は社外取締役が議長を務めている。残りの300社以上については人事諮問・指名委員会はあるが社外取締役は議長を務めていない。これらの企業は、変更なしのグループに入っているので、絶対数の比較数字を見るときにはそういう複雑性があることを認識する必要がある。とにかく、「業界との差」の比較分析においては、社外取締役が議長を務めるということは、良いことであり、因果関係としてプラクティスによる効果がある。

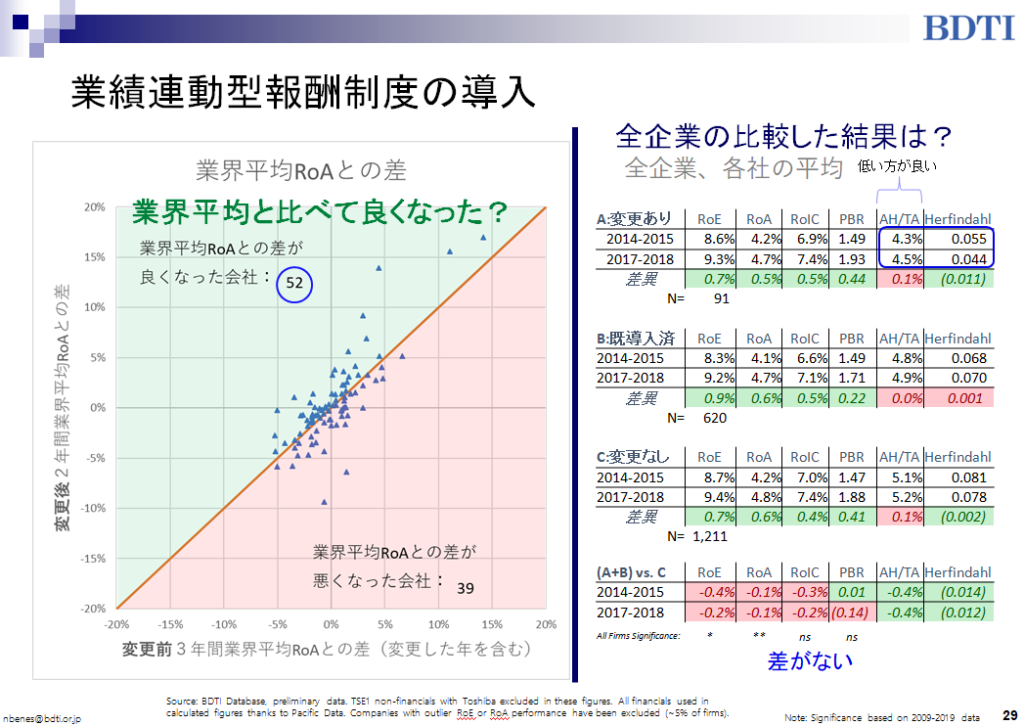

業績連動型報酬制度の導入(資料29頁)はどうかというと、一言でいうと、これは概ね導入による効果(因果関係)あり、うまく機能しているという印象である。13社(52社-39社)という差を見てもそれが言える。とは言え、絶対数の比較において既導入済みの企業が他のどのグループと比べても劣等生であり、今でも劣等生である点はおもしろい。どちらかというと、Herfindahlがさほど大きくなく、パフォーマンスも良くないので分散されている株主構成で外国投資家などからのプレッシャーを受けやすい。劣等生だからこそ、「やはり当社はより動機づけが必要である。株主の言うとおりだ。」と、同意している企業がとにかく多くあるという印象である。

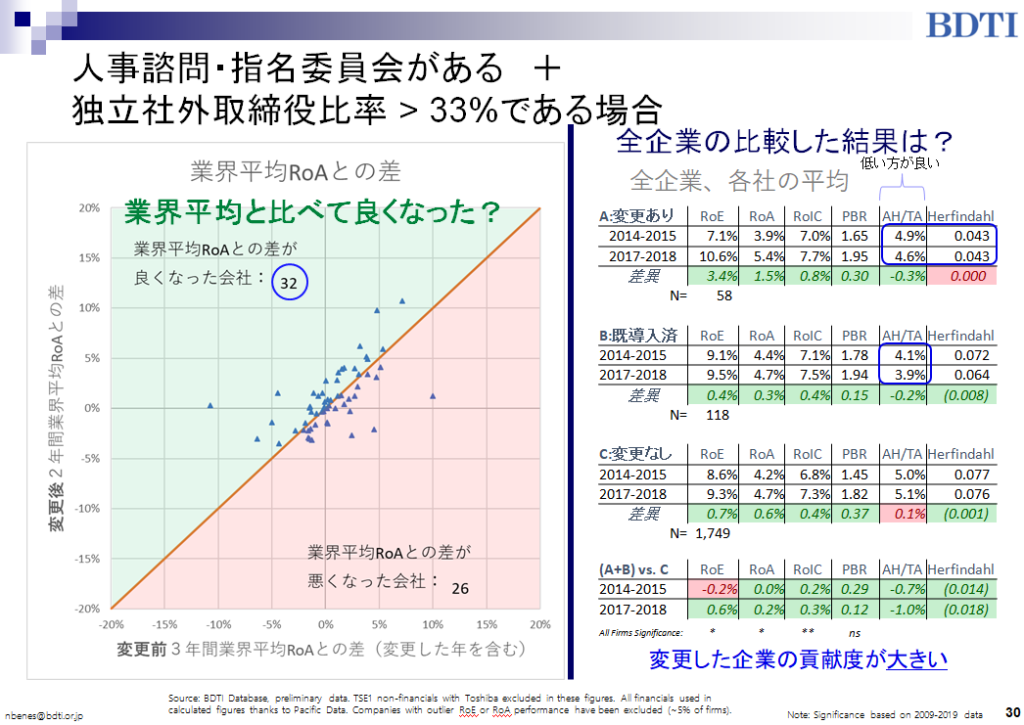

資料30頁は人事諮問・指名委員会のある会社で、尚且つ独立社外取締役比率が33%超の場合のコンビネーションである。資料27頁で人事諮問・指名委員会の設置は効果(因果関係)ありと結論付けし、資料25頁では独立社外取締役比率33%以上では不十分で、50%以上にならないと変化が十分に起きないということが示されているようであった。この2つをコンバインするとどうなるかを見てみると、「業界との差」の比較分析では左上が右下より数が多いので、効果があり、有意性がありそうということである。Herfindahlが低いということは、前述と同じような仮説が成り立つ。分散されている株主構成だと、防衛してくれる大株主がおらず、政策保有での持合いの大きい相手がいないので、株主のプレッシャーに弱くなり、このような仕組みを早く取り入れたということが言える。同時に、政策保有株の比率を下げたという効果もある。資料30頁右下の表(A+B)vs.Cが殆ど緑色ということは、だいたい優越的だという感じがする。

人事諮問委員会がないままで独立社外取締役比率が33%超の場合(資料31頁)がどうだったかということが、資料30頁と見比べることで比較できる。この2つのページを比べてみると、委員会がある場合とない場合は、違うことが数字を見ているとわかる。そのため、コンビネーションは大切であろう。

この研究・分析をやっている真最中に、気が付いたら大和総研の伊藤氏がレポート(資料34頁)を出し、彼も我々と同じような考えをもって、ROE、ROAの業界平均との差をとって算出して分析を行っていた。ここでわかるように、それぞれ複数の独立社外取締役がいる場合は、1名よりはパフォーマンスは良いというということである。有意性を持って言えるだけの結論である。同じく、独立社外取締役が増加した企業は、減少した企業と比べてアウトパフォームしたという有意性のある結果であった。次に、中央値と比べてより高い、あるいは、より少ないという区別(資料33頁)に応じても、中央値より高い場合はアウトパフォームするという有意性がある結果であった。あるいは上昇した・低下したという区別でもそうであった。ここで書かれているように、必ずしも因果関係を示したものではないが、独立社外取締役の選任が企業価値の向上につながることや、企業価値の向上に資する経営を行っていることの標準の1つとして機能していることを示している。

私のサマリーは資料32・33・36頁にあるが、これらの分析結果に有意性があるかどうかを検討するため、統計分析を進めていくつもりである。これまでの説明に加え、いくつかコメントする(資料36頁)。まずは、ガバナンスは漢方薬のように、時間がかかる薬である。5年、6年以上の時間軸をもって評価しないと、本当に何が効果的か、どれほど効果的か、どういうコンビネーションが効果的かはわからない。時間と継続性が重要である。プラクティスに関して投資家の期待値および環境変化に対して企業が素早い対応力、あるいは進化力という視点(実施に当たってのマインドセット)を持っていることが、非常に重要である。やはり優秀な企業は、他の分野と同様に、ガバナンスの面においても絶えず改善を目指す。今年はこのような改革、来年は何をするか、何かやらなければならないのでもっと検討しましょう、とどんどん改革を興している。優秀な企業は、以前からこのような仕組みを使っていたのでそのまま続けており、毎年新しいプラクティスを取り入れてこなかったという企業より、パフォーマンスが改善すると私は思っている。

また、いろいろな分析数字を見て、コーポレート・ガバナンス・コードの改革の後、新しいプラクティスを導入した企業グループの中には、真剣だった企業が想像以上に多かったと思った。以前から、企業のイメージのためか、投資家に指摘されないまま導入した会社に良い会社もあるが、最近の市場の変化を受けて大胆に変革を起こした会社の方が、より真剣に動いたという印象が数字から読み取れる。前述のように劣等生で、パフォーマンスが悪いからこそ、もう少し危機感をもってガバナンス面で何かやらなければならないとしていることが数字に表れている。株主構成が分散されている場合は、特に防衛してくれる持合いや大手株主もあまりおらず、親会社もいないので、特にパフォーマンスが悪い企業は、株主からのプレッシャーを受けて動くことになる。

逆に、以前からプラクティスを導入していた会社はどうして、そんなにアウトパフォームしないのかという仮説があるが、これはマンネリ化というか、これ以上頑張らなくても良いという傲慢さが多少影響しているのではないかという仮説を立てている。あるいは、短期的に実行しやすいリストラなどの手を打った後に、いちばん取り組みにくい、角のたつような難しい課題しか残っていないということになるので、こういう壁にぶつかった企業が多くあるのかもしれないとも思う。

結論からいうと、引き続き、真剣にガバナンス・経営の改善を目指して進化している企業、対応力ある企業というのは、いずれパフォーマンスは改善する確率が高いようである。

3.投資家に対するアドバイスおよび、今後の研究の展望とAppendix

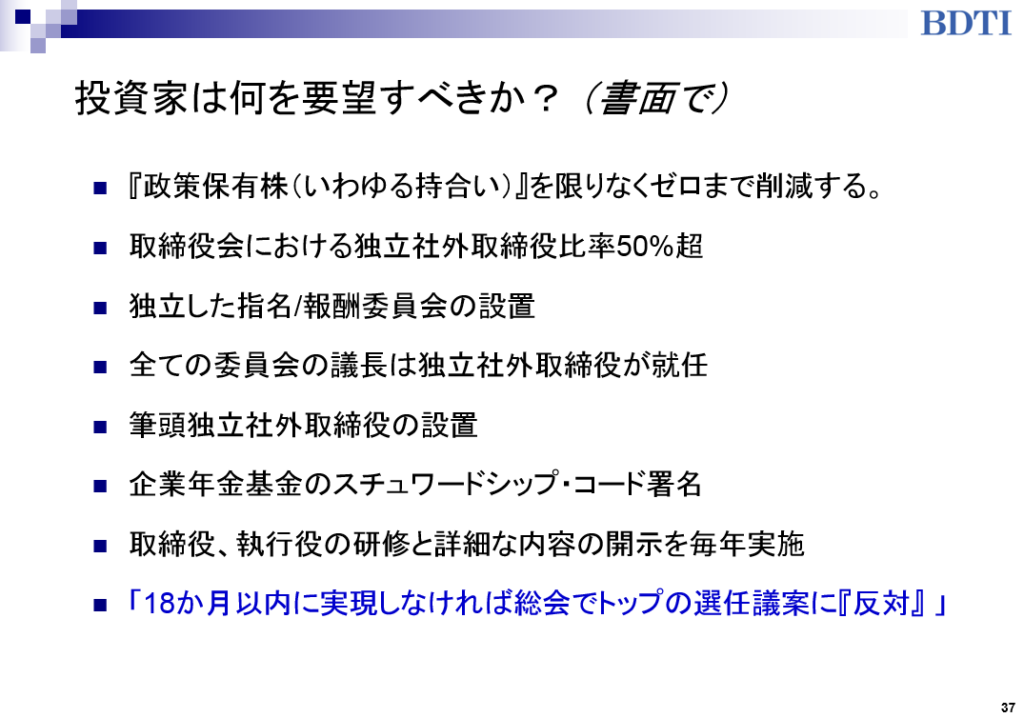

私は投資家に対して、資料37頁に列挙されているプラクティス、「当社の議決権行為のガイドライン」として、取締役会のメンバーに手紙を送ってくださいと伝えている。そのなかで、「すぐに実行してくれないと、総会議案に我々は反対する」と書くのではなく、むしろ長期的タイミングとして、「18カ月以内とか、2年以内という時間軸で、似たような効果をもたらすプラクティスを導入しないと、当社はCEOの選任議案には反対することを検討します」と書くと良い。そのような手紙が届くと、私が社外取締役になっている企業の場合、取締役会にその手紙が上がってくる。そして我々はその中身を検討しなければならないので、真剣に議論が起きる。逆に、投資家が口頭ベースでしかコミュニケーションせず、誰も手紙を送らない場合は、社外取締役の私に何も上がってこない場合の方が多い。あるいは、投資家と会い、2時間、3時間いろいろなプラクティスについての「対話」があったとしても、書面を残さなかった場合、私に何が上がってくるかと言うと、せいぜい2つ3つくらいの文章の要約のみである。したがって、書面で詳しく書くということは、対話がパワフルになるという意味では重要であると思う。

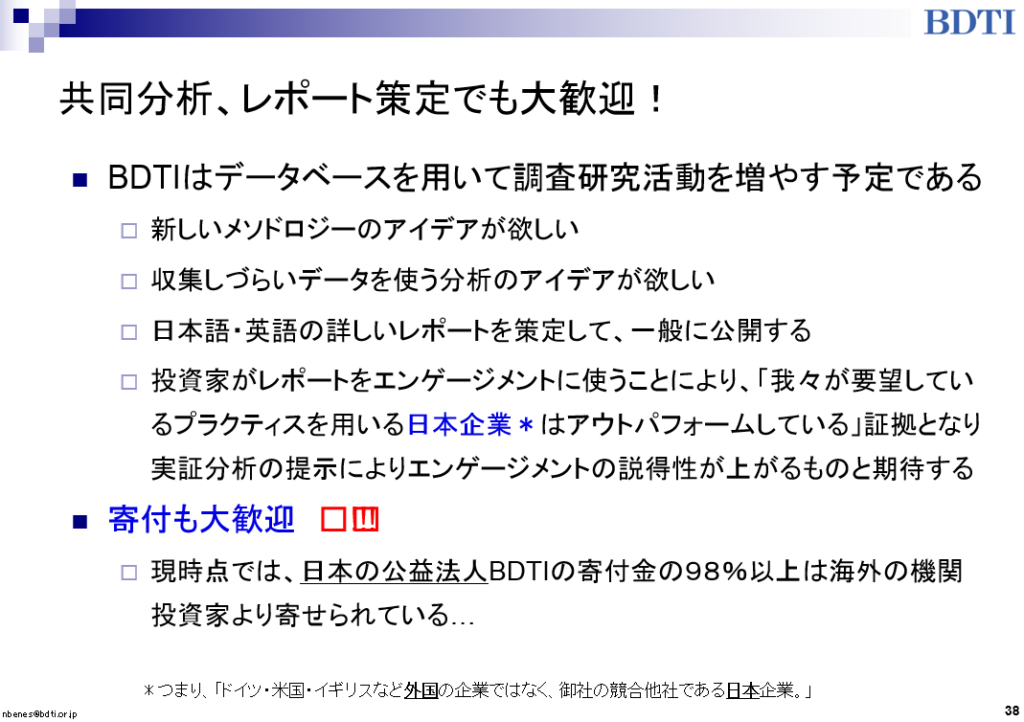

ちなみに、BDTIは関係性データベースにほとんどのデータを既に入れている(資料42頁)。来年の年始に、もっと深い統計分析・AIを用いての分析を行うので、このような分析に興味をもつ方がおられれば、共同でレポートを書きたい(資料38頁)。我々が、データを丸ごと送付・共有できるということではないが、我々内部で分析を行って、その結果について共同で一般公開されるレポートおよび論文をぜひ書きたいと思っている。私個人の場合には日本語が上手ではないので、皆さんの力をお借りしないと大変なプロセスになる。これがなぜ重要かというと、投資家がそういったレポートをエンゲージメントに使うことにより、「投資家が要望している各々のプラクティスを用いる日本企業(ドイツの企業、ロンドンの企業、アメリカの企業ではない)が競合他社をアウトパフォームしている」という証拠になるからである。実証分析の提示により、エンゲージメントの説得力が格段に上がると期待するし、日本の市場がますます良くなることに寄与すると信じている。

4.独立社外取締役としての証券アナリスト

次に証券アナリストに対しコメントする(資料39頁)。証券アナリストは独立取締役の良い「候補グループ」の一つである。私は、役員研修を提供する仕事のほか、アドバンテストとイマジカグループの社外取締役を務めており、多数の企業研修を行ったことがある。証券アナリストほど財務諸表を読み込んで、財務分析できる取締役はいない。このような場所で、経営者向けのスピーチをする際、有価証券報告書を読んで内容の6割以上を理解・分析できる自信がある人は挙手して欲しいと言うと、10%も手が上がらない。ぞっとするが、そのような経営陣が決算書を承認している。金商法上の責任で起訴される可能性がありながら、その財務諸表を承認している人たちの7~10%くらいしか財務諸表を詳しく理解していないということになる。皆さんは理解しているので、大いにその分析能力を活かし、企業に貢献して欲しいと思う。社外取締役には、市場の視点を共有し、会社に提供できる機会があることは言うまでもないが、独立性が高い方が多いので、そのような意味でガバナンスにも寄与できる。

しかし、注意しておきたいことがある。ファイナンスの世界で長く仕事をした人は、十分にガバナンスはわかっている、あるいは十分に金商法やガバナンスのプラクティスについてわかっているつもりの人が多い。何十年間ファイナンス関連の仕事をした私自身の場合でも、BDTIを設立してから学んだことが多い。設立時に私は7年にわたって、3つの取締役会にかかわっていたが、2009年の日本の会社法・金商法やガバナンスの近代的なプラクティスについて十分わかっていなかった。私のように、経験もありガバナンスの本を熱心に読み漁った人でも、まだ見習い中である。財務分析は十分にわかっていても、独立取締役を目指す人であれば、私がいう「役員力」と分析力は違うことに注意して欲しい。経営力とも違う。役員力は、やはりガバナンスを良くし、ボードの中で人間関係を使って人を動かし、組織を動かす力であり、いろいろな知識と経験が必要である。交渉力や妥協が必要でもある。要するに、取締役としての言語を話せるようになればなるほど、効果的に寄与する独立取締役になれる。皆さんにはそういう潜在的能力があると思う。ただ、このような仕事につくには、役員研修を受けて、自分で法律やガバナンスに関するいろいろな本を読み、エグゼクティブサーチファームにそのような活動を行っていることを明記する履歴書をどんどん提出したり、あるいはネットワーキングをした後で履歴書を送付するなどしなければ、そう簡単には指名されないと思う。

Appendix(資料41~51頁)には、どういうデータベースおよびデータのアクセスツールを作っているかを書いているので参考にしてほしい。

質疑応答

質問:コーポレートガバナンスと企業価値の関係につき、分析している米国のレポートについて教えて欲しい。米国は日本とは機関設計は違うが、基本的に日本の指名委員会と同じで、しかも社外取締役のウェイトが高いので参考になると思う。

回答:研究はあるが、環境が異なるので違う観点が多い。最近非常に多いのは、ダイバーシティに関する研究である。特に女性の場合、2人以上、3人以上と、人数が多ければ多いほど、いない場合に比べて良いパフォーマンスを示しているとするレポートが多い。人種や外国人でも同じことが言える。日本の場合、外国に投資や進出の計画をしている会社では、女性よりも外国人がダイバーシティとして実は必要と私は思う。アドバンテストは売上の95%が外国であるため二人の外国人取締役がいる。外国でどんどん拡大中の企業はボードレベルでも当然外国人取締役を雇っていなければ、後で困ると思う。

米国で15~20年前には、独立社外取締役の数とパフォーマンスの関係を分析、議論したレポートがいくつもあった。結論的には、相関関係があるという実証研究結論と、無いという結論もあった。ただ、個人的にはその殆どは的を外したレポートだと思う。米国では独立社外取締役が全体の過半数を占めることが義務付けられているので、50%を超えると、60%でも90%でもあまり差がでるはずがない。むしろ、金融危機の後、NY証券取引所で出されたレポートでは、「我々は上場基準で『過半数』と言ってきただけで9割必要とは言ったことがない」という点を主張した。金融危機の反省として、むしろもっと内部者の取締役(つまり経営陣)がいれば、金融危機の一部は防げたかもしれないという可能性で、6割対4割、7割対3割を検討してくださいという示唆であった。

日本は、最近改革され大きな変化が起き始めた。このタイミングで変化の前後の改善状況をテーマに研究すべきである。米国は機関設計が大体一種類で、最近はプラクティスについてはあまり大きいな変化がなかったので、研究することがもっと難しくなる。比較することも難しい。日本では、米国の視点からみると、米国が抱えている不備な点は、日本が抱えている問題点とまったく違い、正反対と言って良いくらいである。そのため、企業価値と関係があるということは皆だいたいわかっていて、それを、実証研究する必要もないと思っている。別のことに興味があり、例えば、米国ではアクセストゥザプロクシー(株主提案権行使を妨げるルール)は何年も前からいろいろと議論されてきた。日本では1%以上又は300口以上持っていれば、誰でも株主提案を株主総会参考書類に掲載してもらえるが、米国の場合、より厳しい条件がある。米国のガバナンス問題は、日本のものと違うので、同様の研究やレポートは殆ど無いと言えると思う。

質問:研修をされている内容には、本日話されたような分析も入っているのか、あるいは会社法など、もっとベーシックなものなのか教えてほしい。

回答:もっとベーシックなものである。最低限、取締役になるのであれば、事前に持っていないといけない法律とガバナンスに関する知識をまず身に付けるための1日研修である。自己診断をし、これから何をもっと勉強しなければならないかを自ら企画させるためのものである。また、伊藤邦雄先生の門下、野間幹晴先生が財務諸表の見方など3時間講義し、そのあと事例に基づき研修する。具体的には、日立製作所がどういうガバナンスの変化を起こしたことで、パフォーマンスがよくなったかという事例を見せてくれる。

質問:大株主の問題にもつながるが、親子上場のパフォーマンスの分析をされていたら、その結果のポイントを教えてほしい。

回答:十分にはしていない。これからデータベースを用いてぜひやりたいと思っている。1年半前に、似たような分析の大まかなものをやった。私が感じたのは、親子上場の子会社のパフォーマンスが平均値をアウトパフォームしている傾向がみられた。大株主の存在は、経営陣に緊張感をもたせる場合が多い。たしかに、東芝プラントシステムおよびニューフレアテクノロジー は多くの現金を持っており、親会社である東芝に貯金している。余剰現金の大きい部分を親会社に預ける必要がなければ、自社のコアビジネスのために使用し、もっと良いパフォーマンスが出るはずであるが、多くの現金を親会社に低利子で運用しても優れたパフォーマンスをみせている。ただ、親子上場には別の問題がある。日本では親子上場がかなりあるのに、米国でないに等しいのは法律の問題があるからである。親子上場したときの、子会社に対する親会社の責任、関連当事者間取引、子会社の取締役の利益相反の可能性などの課題である。米国のどの法律事務所も、親子上場の相談を受けたら間違いなく反対するでしょう。日本はこれらの課題についての法律の不備があり、判例も少なく、現状はOKだが、いずれ、この問題で訴訟が多発することになるだろう。

質問:アクティビストファンドの研究があるか、また、これからのアクティビストファンドの展望について、見解を聞きたい。

回答:研究はしていない。十分なケースがないからである。市場の現象としてまだよちよち歩きの段階である。ただ、年々成長しつつあると思う。これからを期待したいし、現にそうなりつつあると思うが、日本の法律・機関設計など、ガバナンスプラクティスと現実、取締役会内部の現状、特に企業戦略を十分に理解したうえで、いろいろ勉強、分析し、その後で動くような質の高いアクティビストが入ってきていることは非常に良いと思う。例えば、ソニーが保有していたオリンパスの5%のダイベストメントのケース、およびオリンパスのバリューアクト・キャピタルから社外取締役を受け入れたケースはいいと思う。特に、リーズナブルな提案で、機関投資家のファンドマネージャーの賛同を得られるような活動であれば、成果を上げるので増えるだろう。また、会社が自分たちのためにも早く対応しなければならない変化にもつながる好循環ならまた良い。しかし、米国の場合も、すべてのアクティビストが中長期的な企業価値に良いわけではない。6~7割は結果的に良かった、というように思う人が最近は多い。何十年も前と比べると、アクティビストの質が上がった。機関投資家が同意できる提案ならば、好循環となる。

| 本稿は、2019年12月11日に行なわれた日本証券アナリスト協会講演会の講演要旨と資料を、講師の了解を得て掲載するものです。講師のニコラス・E・ベネシュ氏は、米国スタンフォード大学政治学学士号取得後、米国カリフォルニア大学(UCLA)で法律博士号・経営学修士号を取得。JPモルガンにて11年間勤務後、M&Aアドバイザリー業務に特化する㈱JTPを創設。米国カリフォルニア州及びニューヨーク州における弁護士資格取得。内閣府対日直接投資会議専門部会の外国人特別委員。在日米国商工会議所理事、同対日直接投資タスクフォース座長、同成長戦略タスクフォース委員長、㈱アルプスの取締役、スキャンダル後の㈱LDH(旧名ライブドア)、㈱セシールの社外取締役を歴任。2010年、金融庁主宰コーポレートガバナンス連絡会議に所属。13年、金融庁主導の「コーポレート・ガバナンス・コード」制定を提案し、担当議員及び金融庁にコード内容に関し詳細にわたる助言を提供。現在、イマジカ・ロボット ホールディングス社、アドバンテスト社の独立社外取締役を務める。16年、厚生労働省に企業年金法の施行規則・通達の改定提案を提出した結果、企業年金によるスチュワードシップ・コードの受け入れの表明を促すために「スチュワードシップ検討会」が設置され、翌年の同検討会の報告書に繋がった。 |