ニコラス ベネシュ

公益社団法人会社役員育成機構(BDTI)代表理事

(以下の内容は個人としての意見です。)

(次期内閣総理大臣候補 – 順不同)

内閣官房長官林芳正氏、外務大臣上川陽子氏、経済産業大臣齋藤健氏、デジタル大臣河野太郎氏、経済安全保障担当大臣高市早苗氏、幹事長茂木敏充氏、自由民主党衆議院議員石破茂氏、自由民主党衆議院議員小泉進次郎氏、自由民主党衆議院議員小林鷹之氏、自由民主党衆議院議員野田聖子氏、自由民主党衆議院議員加藤勝信氏

CC: 内閣総理大臣岸田文雄氏、自由民主党政務調査会長代理柴山昌彦氏、自由民主党厚生労働大臣政務官塩崎彰久氏、自由民主党幹事長代理木原誠二氏、自由民主党中西健治氏

日本のコーポレートガバナンス・コード(CGC)と投資家のスチュワードシップは車の「両輪」のように機能しなければならない。かねてからそう提唱していた[1]私が、2014年にCGC制定を自民党に提案する機会を得て、最も重要なことだと主張したのは「ガバナンス体制とその実質を確認できる情報開示を促す」ことだった。

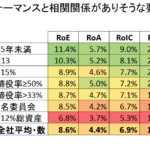

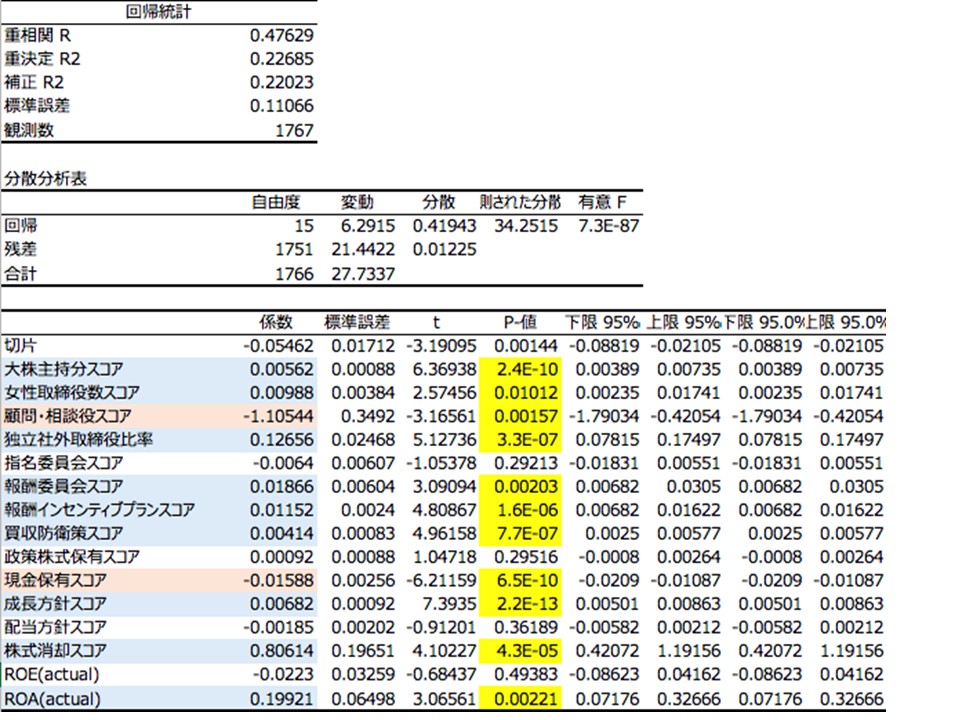

『真に独立し、かつ資質を有する独立取締役が過半数を占める取締役会の方がガバナンスと監督が効果的に機能する可能性が高い』。このことは2014年当時から、世界中の多くの国で認められていたことだった。各社の情報開示とスチュワードシップが機能するようにさえなれば、先進国たる日本もその後5年程度で自ずと同様のスタンスをとるだろうと当時の私は考えていた。

しかしながら、10年経った今も、この二つの課題について真剣な議論が行われていない。

投資家が日本の株式市場に注目している今だからこそ、私は、この核心的な問題に向き合い、以下のようなステップを踏んで変革のスピードを上げるべきだと考える。