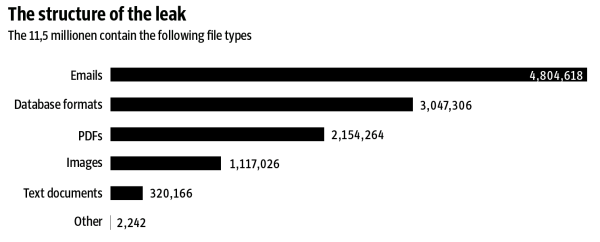

租税回避地パナマにある法律事務所から、膨大な金融取引文書(パナマ文書)が流出し、アイスランドの首相が辞任するなど、世界の耳目を集めています。パナマ文書には、ロシアプーチン大統領、英国キャメロン首相の実父、日本でも麻生外相が税務調査を行うと発言したと報道されています。

パナマ文書は容量にして2.6TB、1150万件ものデジタルデータの集合体です。様々な形式のデータが含まれており、480万件のE-mail、215万件のPDFファイル(契約書などと推測されます)、305万件のデータベースファイル等です。