租税回避地パナマにある法律事務所から、膨大な金融取引文書(パナマ文書)が流出し、アイスランドの首相が辞任するなど、世界の耳目を集めています。パナマ文書には、ロシアプーチン大統領、英国キャメロン首相の実父、日本でも麻生外相が税務調査を行うと発言したと報道されています。

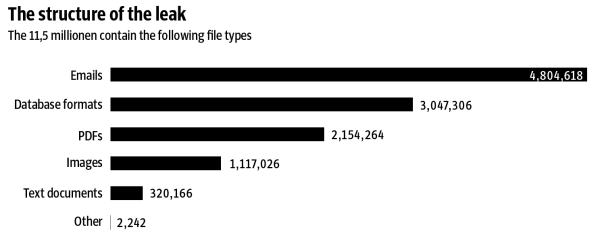

パナマ文書は容量にして2.6TB、1150万件ものデジタルデータの集合体です。様々な形式のデータが含まれており、480万件のE-mail、215万件のPDFファイル(契約書などと推測されます)、305万件のデータベースファイル等です。

これだけ膨大なデータになると、一人の人間の手には負えません。その分析には特殊なシステムと、膨大なマンパワーが必要となります。パナマ文書の解析を担当したのは、国際調査報道ジャーナリスト連合 (ICIJ)ですが、様々なオープンソースソフト、商用ソフトを駆使して、専門的な解析を実施しています。また、法的な不正調査で使われるデジタル・フォレンジックツールも利用されたとされています。そのような高度なデータ解析を経た上で、多数のジャーナリストが人海戦術でデータを精査したということです。

英国キャメロン首相、ロシアのプーチン大統領、中国の習近平共産党総書記などの各国首相の友人・親族がパナマ文書に登場すると報道されています。公開されたデータには、約400の日本の企業・個人が含まれているとされています。

パナマ文書には、何が書いてあるのでしょうか。

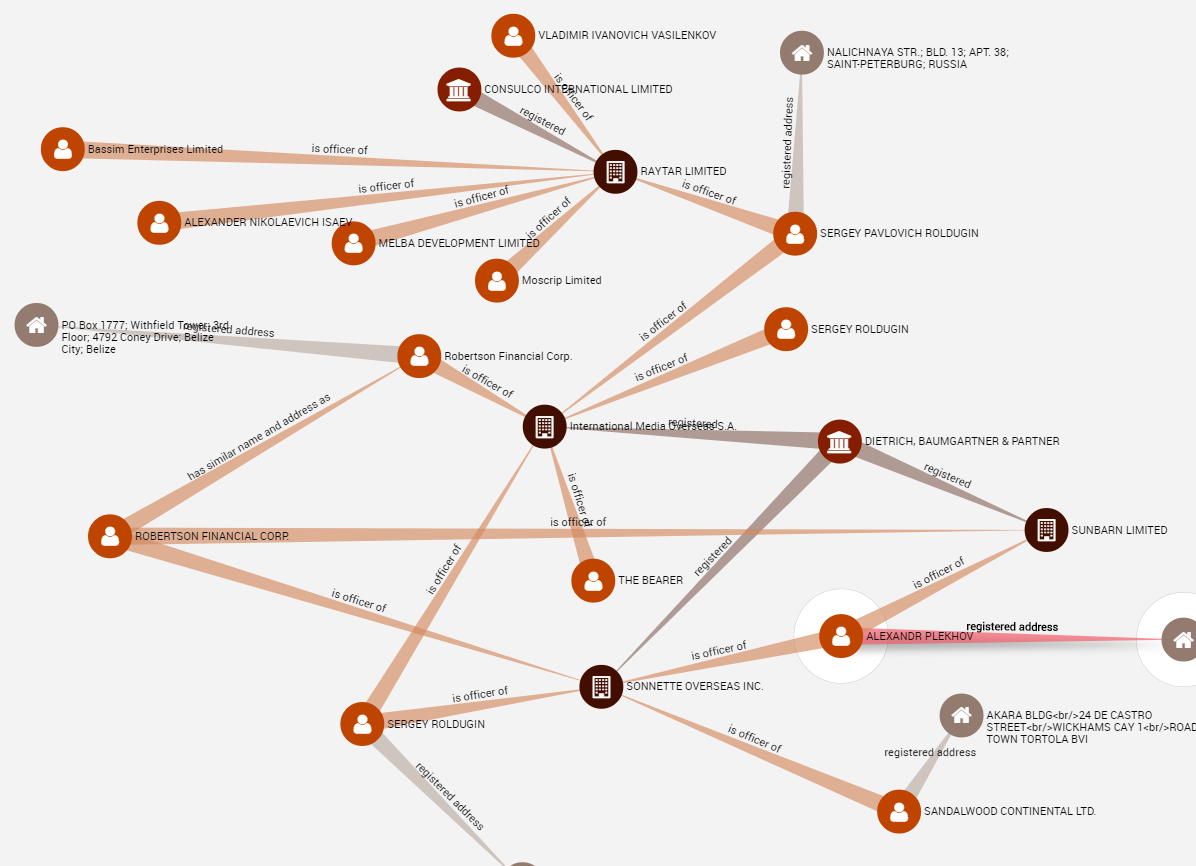

ICIJは現在、検索可能なデータベースを公表しています。パナマ文書に登場する約21万の個人・法人(多くはペーパーカンパニーでしょう。)のネットワークをグラフ化したデータです。このデータは、パナマ文書の一部でしかなく、膨大なメールやPDFファイル(契約書等)は含まれていません。パナマ文書の解析はまだ途上であり、今後、さらに具体的な情報が公開される可能性があります。しかし、タックス・ヘイブンの法律事務所に関与・依頼していたという情報のみであり、何を行ったのかという情報はありません。彼ら(彼女ら)が脱税したという証拠が公開されているものではなく、せいぜい租税回避を示唆する情報が公開されたというのが現状です。

租税回避は、基本的には合法的なものです。しかし、パナマ文書の公開を受けて、富裕層だけが租税を逃れることできる、という格差の助長の面がクローズアップされているようです。合法行為であっても、強い非難を受けることがあり、今後、具体的な情報が公開されるに従って、窮地に追い込まれる企業も出てくるかもしれません。

企業にコンプライアンスは不可欠ですが、さらに上をゆく企業はインテグリティを重んじます。違法行為をしないというだけではなく、ステークホルダーに対する誠実さ、責任を果たすという姿勢です。仮に租税回避という合法行為の範囲に留まっていても、パナマ文書のリークによって大きな批判を受けることになるのであれば、企業価値毀損のリスクを避けるためにインテグリティを重視しなければならないという教訓をくみ取ることができるかもしれません。

世界有数のグローバル企業も、節税効果を狙って、特許を移したり、合併したり、さまざまなスキームをとっています。平素はインテグリティを重んじる企業が、税金となると、あの手この手で必死に逃れようとする姿には、若干の違和感を感じざるを得ません。

租税の法律関係を逆から見ると、税金を徴収する国家を律するルールという側面もあります。租税回避が批判に値するとしても、合法行為である限り、法の解釈を枉げて、違法行為として取り扱うことは許されません。その意味では、企業のあるべき行動準則と、合法・違法の線引きは別の問題です。

税務訴訟では、課税側のノン・コンプライアンス、すなわち租税法律主義への違背があったことが明らかになることもあります。以下では、私が所属する田辺総合法律事務所の税務に関する取扱事例をご紹介します。

相続税を巡る課税処分取消訴訟

(最高裁小2平成23年2月18日判決 判タ1345号115頁)

[事件の概要]

平成11年当時の相続税法に基づき、贈与税約1157億円の決定処分、無申告加算税約173億円の賦課決定処分を受けた依頼者が、処分取消を求めた事件である。

依頼者は、ある企業の株式を保有するオランダの有限責任会社持分を父母から贈与されたが、贈与の2.5年前から香港のアパートで暮らし、現地法人の役員として業務を行うなど、日本国内には住所を有していなかった。国外財産の贈与では受贈者の国内住所が課税要件として必要であり、それがない以上依頼者への課税には根拠はなく、東京地裁は処分を取り消したが、東京高裁がこれを覆した。このため当事務所が加わって上告及び上告受理申立を行なった。

[判決の要旨]

- 上告理由を容れて破棄自判し、各処分を違法とした。

- 一定の場所が住所に当たるかは客観的に生活の本拠たる実態を具備するかで決まり、主観的な贈与税回避の目的があっても実体は消滅しない。

- 贈与税回避を容認できないなら、立法によって対処すべきである。

[ポイント]

- 東京高裁は、依頼者が贈与税回避のために香港に出国し、国内滞在日数が多くなりすぎないよう調整していたことを過大視し、2/3もの時間を香港で過ごしていた事実を軽視していた。

- 租税法上に否認規定がないのに、租税回避を否認しようとする国の態度は、租税法律主義の原則に反する。

- 平成12年の法改正により、当該回避を封殺する措置がとられたのであり、同措置がなければ、当該回避は適法行為である。