コーポレートガバナンス・コードが最大限に機能するために、スチュワードシップ・コードは実効的に機能しなければなりません。 コーポレート・ガバナンス及びスチュワードシップ改革が実効的に機能するためには、一番大事なのは、企業年金基金のようなend asset owner(「経済的資産保有者」)が真のスチュワードになって、専門的な知識をもってfiduciary dutyを貫くことであります。

カテゴリー: ESG

IFP ― キリンホールディングス Webinarの聴衆からのコメント

Bagle より:2020年3月13日 9:42 pm

フランチャイズパートナーが公表した「キリンホールディングス株式会社 キリンの経営陣はなぜKV2027について独立性のある検証を恐れているのか?(2020年3月)」45ページは役員報酬についての問題点を指摘し修正を提案している。

三菱UFJ信託による信託型株式報酬の修正が総会議案となっているが、グローバルなコーポレートガバナンス の常識からは、以下が問題点と考える。

社外取締役・報酬委員会委員の永易 克典氏は三菱UFJフィナンシャルグループの出身で、グループ会社である信託銀行が信託型株式報酬に関与しており、利益相反の可能性が存在している。この意味では、報酬委員会委員の独立性欠如の可能性が存在する。

セミナーレポート『企業が今後求められるESG関連情報開示への対応とは? 』

2019年11月18日にBDTI主催のESGセミナーを開催しました。 本セミナーでは、今年春にESGに関する情報開示の標準化の流れについての調査研究報告書をまとめられたニッセイ アセット マネジメントのチーフ・アナリスト林寿和氏をお招きして、ESG情報開示を取巻く現状をデータ策定団体、企業、機関投資家、アセットオーナーを俯瞰しながら解説していただき、 続いて英国でESGを研究されていたご経験があり、この度『ビジネスパーソンのためのESGの教科書 英国の戦略に学べ』を上梓された日本総合研究所スペシャリストの黒田一賢氏に、ESG投資の普及を後押しする制度変更が行われた英国等海外の実情、又、内外企業の具体的な事例を用いて優れた情報開示に求められるものをご紹介いただきました。

BDTIの代表理事ニコラス・ベネシュがパネルディスカッションでプレゼンした資料はこちら:「2019.11.18 ESG開示の最新情」。この資料をつかって(1)なぜ投資家の多くはESG開示情報に不満を持っているか、(2)財務状況および長期的のパフォーマンスに影響を与える要因を重視するSASBのESG開示基準の紹介、また、(3)TruValue Labsのビッグデータを活用するESG各付けなどを紹介しました。

「スチュワードシップ・コードコードに関する有識者検討会」における冨山和彦委員の意見書

「公正で透明性の高い企業統治を実現するうえで、支配的株主の少数株主保護義務をコー ポレートガバナンス・コードに盛り込むことは最重要かつ最緊急の改訂課題である。」 …

「二つ目は、やはり度重なる不祥事に対し、守りのガバナンスの要(かなめ)となるべき監 査役会及び監査委員会の実質的な機能強化に関わる改訂である。不正会計やデータ偽装、不正な金品授受などの問題で、それを社外取締役が見抜けなかったことを批判する論調があるが、カネボウ事件などでこうした問題を度々暴く側で仕事をしてきた経験からいえば、少なくとも事件の早期発見という意味で、社外取締役ができることは限られている。」…

KPMG:『コーポレートガバナンスOverview2019 – 有価証券報告書開示充実の本質と社外取締役から見たガバナンス改革の課題 – 』

「2018年のコーポレートガバナンス・コードの改訂から1年が経過しましたが、今もなおコーポレートガバナンス改革を形式的なものから実質的なものへと深化させる取組みは継続しています。2019年1月には、有価証券報告書における情報開示の充実を図るために、「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」(以下「開示府令」)が公布され、同年3月に、「記述情報の開示に関する原則」および「記述情報の開示好事例集」が公表されました。また、2019年6月には子会社ガバナンスの強化といった守りの側面のみならず、事業ポートフォリオの見直しなど経営資源の適切な配分等、グループとしての企業価値向上につながる攻めのガバナンスの構築を促す目的で「グループ・ガバナンス・システムに関する実務指針」が公表されています。加えて、スチュワードシップ・コードの改訂も2020年を目途に行われる予定となっています。東証の市場区分の見直しの議論も進んでおり、日本のコーポレートガバナンス改革は第3、第4フェーズへとつながっていくと考えられます。 …

大和総研: 独立取締役の選任状況と ROE、ROA との関係~積極的に選任を進めている企業の ROE や ROA が高い~

2019年11月26日、大和総研政策調査部・主任研究員の伊藤正晴氏によるレポート「独立取締役の選任状況と ROE、ROA との関係」が公表された。このレポートによると、独立取締役の選任状況と ROE や ROA との関係を分析すると、独立取締役を複数名選任している企業群や独立取締役の積極的な選任を進めている企業群の ROE や ROA が高いとの結果を得た。また、独立取締役の選任を積極的に進めることが ROE や ROA の上昇と関係している可能性を示唆する結果も得られた。

これらの結果は、独立取締役の選任状況と ROE や ROA の因果関係を示したものではないが、独立取締役の選任が企業価値の向上につながることや、企業価値の向上に資する経営を行っていることの指標の 1 つとして機能していることを示している可能性がある。

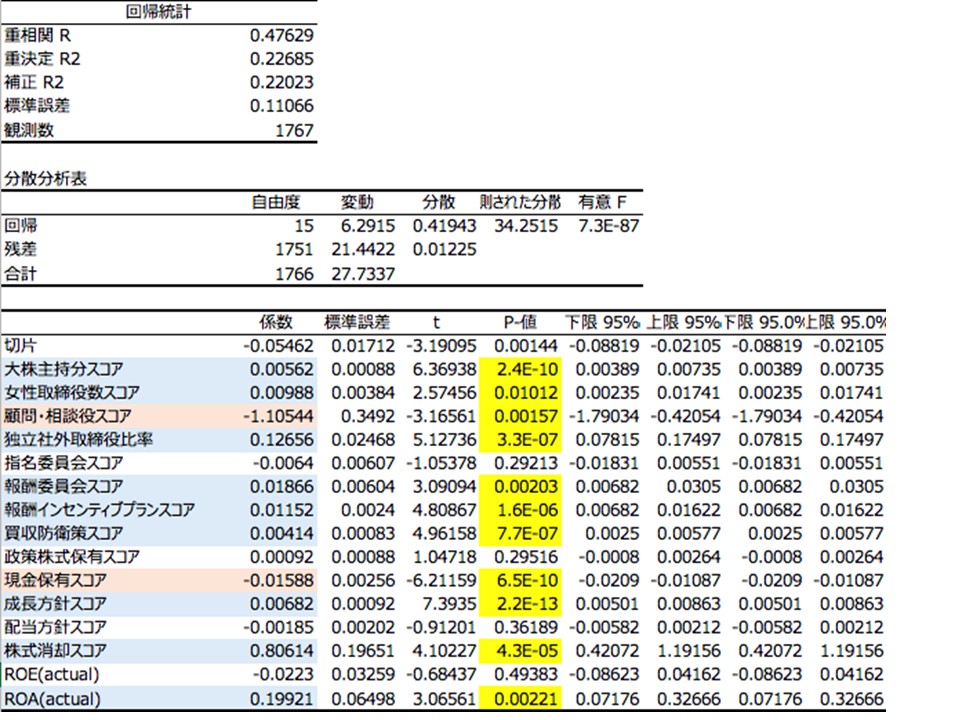

BDTI/METRICAL共同研究アップデート:「CGプラクティスと価値創造のリンケージ」~2019年8月~

BDTIとMETRICALは、「CGプラクティスと価値創造のリンケージ」を継続的に共同研究しているが、このほど時価総額約100億円超の約1,800社の上場会社について2019年8月末の分析結果をアップデートした。

本分析では、CGプラクティスをボードプラクティスとアクションに分けて考えた場合、ボードプラクティス(取締役会の運営体系)とアクション(実際の企業行動)が価値の創造の指標とされるROE,

ROA, トービンのqと有意性のある相関があるかを分析している。

海外投資家の株式保有比率分析

海外投資家の株式保有はこの1年間で減少した一方で、アクティビストタイプの投資家が日本株に関心を高めている。もちろん、コーポレートガバナンスは、2015年6月のコーポレートガバナンス・コードの導入以来改善してきたということができるが、その進展は彼らの期待よりもスローである。今回、海外投資家の持ち株比率とCG評価項目との関係についてあらためて検証する。下記の表は、メトリカルの評価項目13ファクターと2つのパフォーマンス指標のROE, ROAに関して回帰分析の結果を示した。15のファクターのうち、14ファクターが海外投資家持ち株比率と有意性のある相関が確認された。

TIIP「日本におけるサステナブル投資:行動アジェンダ」

エグゼクティブサマリー:

世界の運用資産の4 分の1 以上が、経済的持続可能性や環境的・社会的持続可能性を追求する環境・社会・ガバナンス(ESG)の要素を考慮した「サステナブル(持続可能な)」投資の手法で運用されている。個人投資家も機関投資家も、その資産状況を問わず、サステナブル投資の手法を資金計画や投資ポートフォリオに組み込むことへの関心を高めており、アセットマネジャーや国際金融機関もこの手法を採用した関連サービスや金融商品を拡大している。

日本においてもサステナブル投資への関心が急速に高まり、サステナブル投資残高が急増している。

しかし、こうした関心の高まりや投資残高の増加にもかかわらず、サステナブル投資を採用しているメインストリームの投資家やファイナンシャルアドバイザー、投資コンサルタントは日本ではまだ少数にとどまる。