取締役会の議長

今月は取締役会の議長に注目してみたいと思います。

約1,800社の中で取締役会の議長を社外取締役が勤めている会社はわずかに27社しかありません。取締役会の舵取りを社外の取締役(独立取締役でない場合も含む)に託すというのは、どれだけ抵抗があることかみて取れます。下記がその27社です。

日本経済の健全な発展のための人材育成

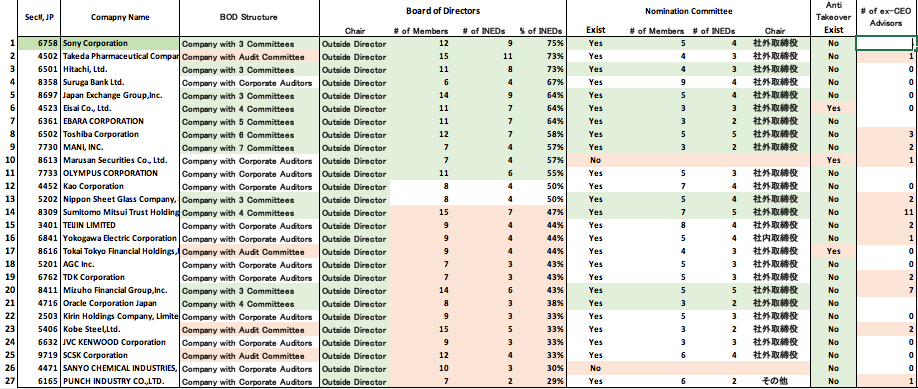

取締役会の議長

今月は取締役会の議長に注目してみたいと思います。

約1,800社の中で取締役会の議長を社外取締役が勤めている会社はわずかに27社しかありません。取締役会の舵取りを社外の取締役(独立取締役でない場合も含む)に託すというのは、どれだけ抵抗があることかみて取れます。下記がその27社です。

年金積立金管理運用独立行政法人(GPIF)は、国内株式の運用を委託している17機関(パッシブ7機関、アクティブ10機関、以下、運用機関)に対して、改訂版コーポレートガバナンス・コードの趣旨を踏まえ記載内容が充実していると 思われる「優れたコーポレート・ガバナンス報告書」の選定を依頼し、延べ41社が選ばれました。

ニコラス・ベネシュ (翻訳 市川佐知子)

概要: 機関投資家が本気になれば、企業の株式持ち合いを解消することは難しくありません。これを実現する方法として実務的なテクニックを1つご紹介します。

「忠臣株主」問題

最近の改革で改善したとはいえ、企業の株式持ち合いは依然日本市場の大きな問題です。株価連動インセンティブの小さい経営陣や社外取締役は、めまぐるしい市場経済の変化の中で現状維持に甘んじ、ビジネスリスクをとって収益性を追求する戦略を練らず、経営陣のイエスマンである「忠臣株主」は何も言わない、そしてこれらの経営陣や社外取締役は再任を重ねる、という悪循環が続いています。企業のことを真剣に考える株主の諫言は大きくなりつつありますが、忠臣株主のイエスの大コーラスの前に、かき消されてしまいます。

東京証券取引所が上場会社から提出されたコーポレート・ガバナンスに関する報告書に基づき、昨年末時点でのCGコードへの対応状況集計を公表しました。

2月7日に一橋大学如水会・監査役懇話会(ミミの会)にて講演「体験的企業ガバナンス論~監査役制度が直面する諸課題」を行いました。

別添資料は、その時の報告要旨です。

(メンバーとして2010年6月にニコラス・ベネシュが金融庁の「コーポレート・ガバナンス連絡会議」(第二回の会議)に提出したメモ)

2017年に改訂されたスチュワードシップ・コードでは、議案毎の議決権行使結果の公表が求められているが、恐らくその発想が初めて日本で提案されたのは、2010年6月に私が以下のメモを金融庁の「コーポレート・ガバナンス連絡会議」に提出した時です。最近そのメモが見つかったので共有させていただきます。当該メモでは他にも色々な事を提案しました(以下ご参照)。いまだに(JPXおよびMETIなどに)私が提案中のものも数多くあります。

議案毎の議決権行使結果公表についての私の提案は以下の通りです。これは、改訂スチュワードシップ・コードにあるような 「ボランタリー」な ルールではなく、 議決権行使行為を金融商品取引法41条*の善管注意義務の対象にして、 明確な法的義務として提案しました。いまでもそうすべきだと思っています。しかし、2019年に同様の提案をする場合にはもっと内容を強化します。例えば、保険会社や銀行の場合は開示基準の持ち分比率を「5%」より低くします。やはり透明性の時代が到来したので、いまからこのような法的措置が必要であると思います。

BDTIとMETRICALの共同研究 – CGと価値創造とのリンケージ -が2019年1月31日現在でアップデートされました 。(要約は以下の通りです)

(1) 相関分析: ボードプラクティスとパフォーマンス

ボードプラクティスのファクターにおいて、パフォーマンスと有意性のある正の相関が継続している。

(a) ROE (実績): 指名委員会、女性取締役数、インセンティブ・プラン、

独立取締役比率のファクターが有意性のある正の相関

(b) ROA (実績): 報酬委員会、インセンティブ・プラン(負の相関)、顧問・相談役のファクターが有意性のある相関

(c) Tobins Q: 指名委員会、顧問・相談役、独立取締役比率が有意性のある正の相関

金融庁は、1月31日、「企業内容等の開示に関する内閣府令」の改正案に対するパブリックコメントの結果と改正概要を公表しました。

【改正の概要】

平成30年6月に公表された金融審議会ディスクロージャーワーキング・グループ報告において、「財務情報及び記述情報の充実」、「建設的な対話の促進に向けた情報の提供」、「情報の信頼性・適時性の確保に向けた取組」に向けて、適切な制度整備を行うべきとの提言がなされました。

当該提言を踏まえた、有価証券報告書等の記載事項の改正内容は、以下の通りとなります。

ゴーン氏と日産は有価証券報告書虚偽記載罪で起訴されている。金融商品取引法は、有価証券虚偽記載行為について、刑事責任の他に民事の賠償責任も規定する。日産は、遠からず、投資家から損害賠償を求める民事訴訟に直面するだろう。民事訴訟で予想される争点の1つに「重要性」がある。金融商品取引法は重要な事項の不実記載を虚偽記載として問題視し、軽微なものは等閑視する。