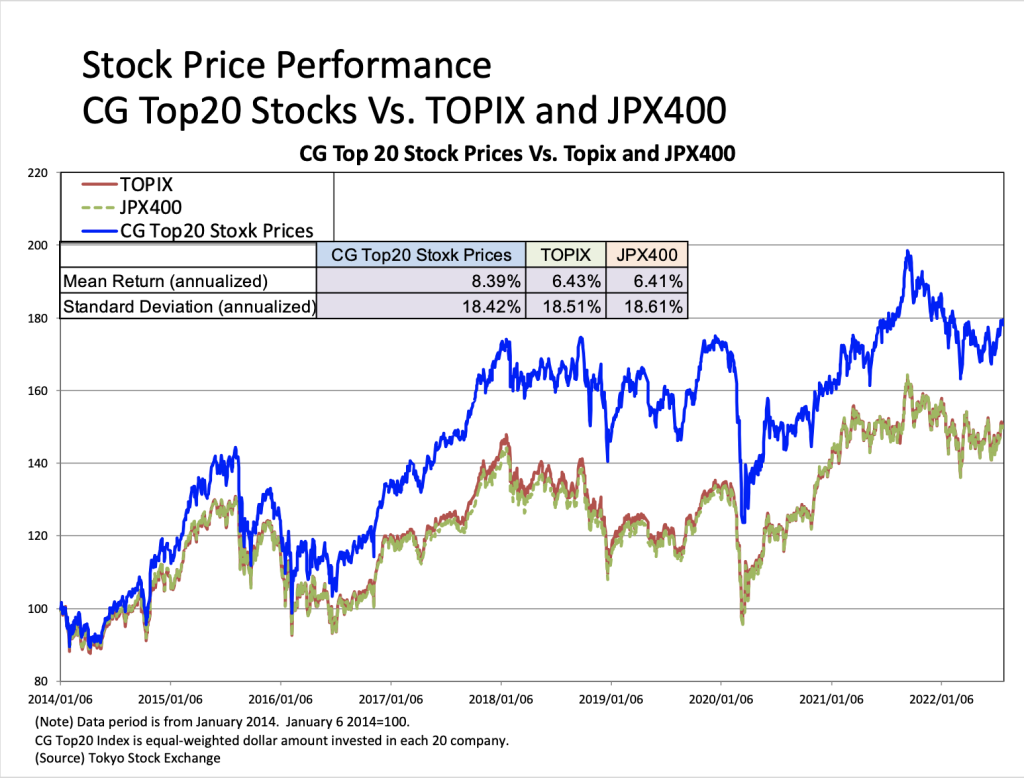

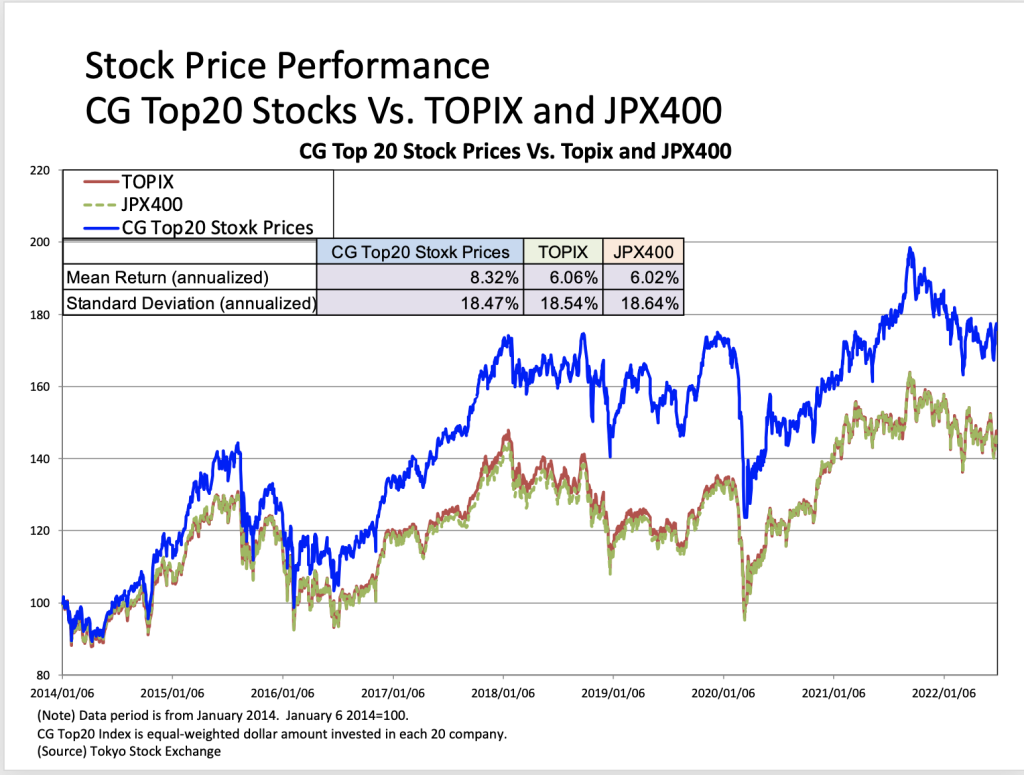

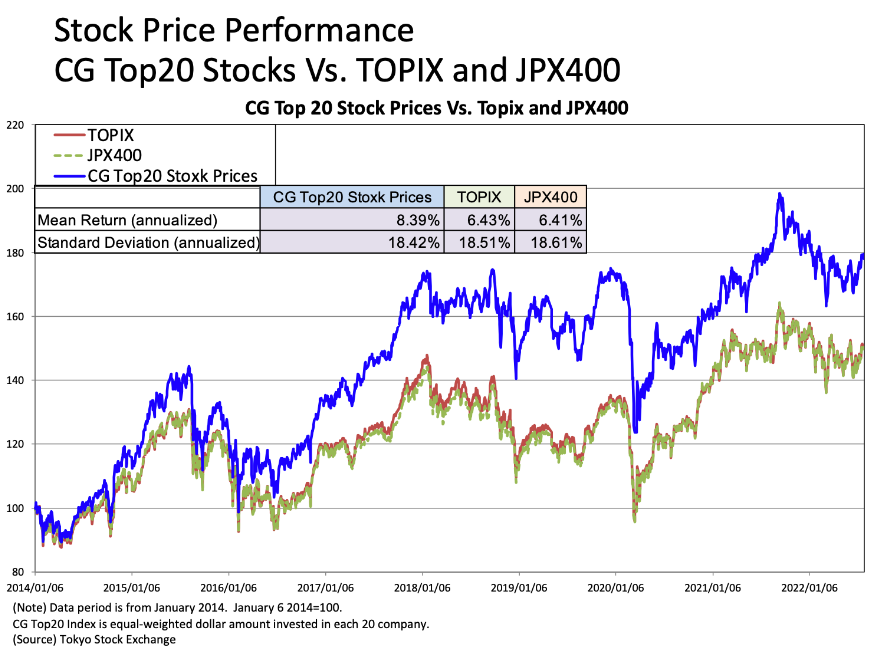

・プライム市場の経過措置適用会社の「計画」は十分なのか?

4月から始まった東証市場区分再編に伴い、各上場会社は選択する市場を開示しました。現在の東証一部上場会社でプライム市場を選択したもののプライム市場の上場基準を充足できない会社は1,841社のうち296社が「経過措置」によって当面のプライム市場上場が認められています。プライム市場の上場基準の主なものは流通株式比率35%以上と流通株式時価総額100億円以上で、経過措置が適用されてプライム市場に上場する予定の会社の多くは後者の流通株式時価総額100億円以上を充足できていない場合が多いようです。これらの会社は「計画書」を開示して、経過措置の適用を受けています。その計画書の内容は、中期的な数値目標を提示して、目標達成のための施策を記載するものです。流動株式比率が不足する会社の場合には持ち合い株式の解消が主な施策になります。経過措置適用会社が抱える問題は流通株式時価総額であることが多く、その増加に関して特効薬はありません。「計画書」を見る限り、そのような会社の多くは企業価値の成長と株主還元の充実を掲げて、それが時価総額の拡大に結びつくストーリーを描こうとしています。企業価値の成長と株主還元の充実は株主・投資家にとってとても重要なテーマです。これらの施策の具体性、蓋然性が整って初めて、株主・投資家との十分なコミュニケーションが図られます。これらの施策が株主・投資家の賛同が得られた場合には、おそらくバリュエーションに変化がもたらされるのではないかと思います。バリュエーションは企業価値の成長の将来キャッシュフローにビルトインされていると考えることができますから、しっかりとした成長の見通しとキャッシュフローのアロケーションが求められるべきです。このことは経過措置が適用されている会社だけでなく、すべての上場会社にとっても同様です。今回は時価総額を決定する重要なファクターの一つであるバリュエーションを向上させるためのヒントを探ってみたいと思います。

バリュエーションを高めるために有効なファクターを探る

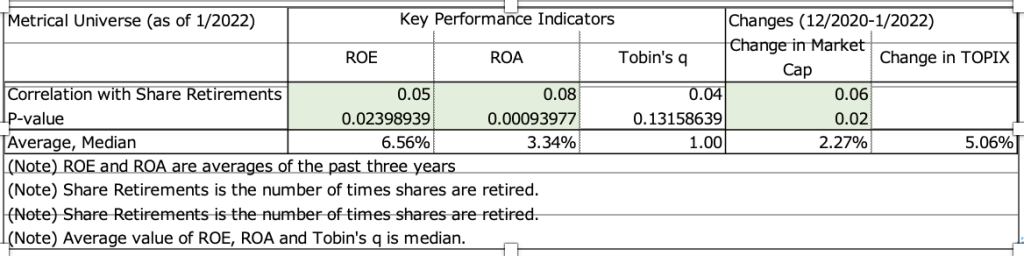

まず、Tobin’s qが上昇した会社はどのような傾向があるかを検証します。Metricalユニバースの2020年12月末から2022年2月末までの期間で比較可能な1,487社を用いて、当該期間にTobin’s qの変化と有効なファクターを探ってみます。

下表は、2020年12月末から2022年2月末までの期間のTobin’s qの変化とプロファイルおよびKey Performance Indicatorsの変化の間の相関分析を示しています。当該期間において、Tobin’s qの変化は時価総額の変化および外国人持株比率の変化と有意性のある正の相関が示されています。このことから、Tobin’s q(バリュエーション)の変化は時価総額の変化と外国人持株比率と関係が深いことが確認されます。また、Tobin’s qの変化は現金同等物の変化および総資産の変化と有意性のある負の相関が示されています。当該期間において、Tobin’s qを上昇させた会社は現金同等物と総資産を減少させた傾向があったことがわかります。

-1.png)