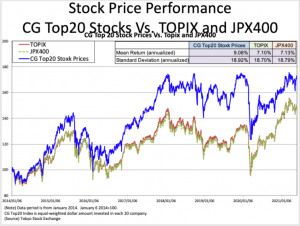

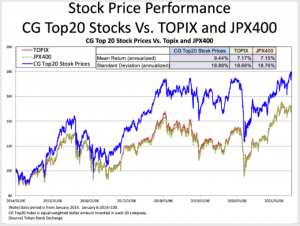

前月の上昇から一転して、10月前半に株式相場は急落した後、月末から始まる決算発表を控えて膠着感が強まる相場展開となった。10月1ヶ月間のTopixとJPX400の両株価指数は-1.34%、-1.35%とそれぞれ下落した。CGレーティング・スコア上位のCGTop20株価は-0.41%と両インデックスによりも下落を小幅に抑えて、両インデックスに対して大きくアウトパフォーマンス。

日本経済の健全な発展のための人材育成

前月の上昇から一転して、10月前半に株式相場は急落した後、月末から始まる決算発表を控えて膠着感が強まる相場展開となった。10月1ヶ月間のTopixとJPX400の両株価指数は-1.34%、-1.35%とそれぞれ下落した。CGレーティング・スコア上位のCGTop20株価は-0.41%と両インデックスによりも下落を小幅に抑えて、両インデックスに対して大きくアウトパフォーマンス。

指名委員会はコーポレートガバナンスのプラクティスの中で最も難しい問題です。取締役の選任(指名)は人事権に関わる問題で、人事は報酬にも大きく関係する問題なので、とりわけ取締役会で社内取締役が多数構成する日本では今でも多くの会社でCEOがこの決定に深く関わっています。この決定権を独立社外取締役に委任することに、抵抗があることは想像に難くありません。結論を先に言ってしまうと、指名委員会を設置したからといっても実質的にその指名委員会が適切に機能しているのかを精査しなければわかりません。指名委員会が適切に機能しているかをチェックするには、まず、その指名委員会の構成メンバーを独立社外取締役が過半数を占めているのか、また独立社外取締役が委員長を務めているかがポイントになります。しかし、その前提として、透明性と客観性のあるプロセスを経た取締役指名の決定を取締役会が受け入れる用意があることが必要です。このことは取締役会自体が透明性と客観性のある運営をされていることと考えることもできます。それをはかる一つの尺度として、独立社外取締役が取締役会の中で過半数を占めているのかで検証してみたいと思います。社内取締役が多数を占める取締役会では、そもそも透明性のある客観的な手続きで取締役の指名プロセスが行われるのか不明ですし、指名委員会が提出した取締役候補の案を取締役会で承認するかも不明だからです。

まず、現時点の日本の上場会社全体の指名委員会の状況は下表の通り、2021年10月1日現在の東証全上場会社3,784社中コーポレートガバナンス報告書を提出していた3,733社の中で、法令上の指名委員会があるのは指名委員会等設置会社の組織形態をとっているのは82社(全体の2%)でした。監査等委員会設置会社および監査役設置会社は1,249社および2,401社で、そのうち任意で指名委員会を設置している会社は、それぞれの組織形態で609社(49%)および1,046社(44%)でした。

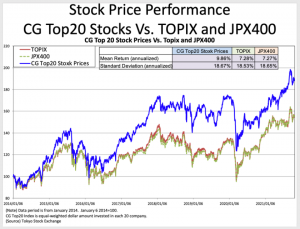

9月の株式相場は日本株の出遅れ感とワクチン接種の進展を背景に、前月末日の急反発を引き継いで月前半に大きく上昇した。その後は月末にかけては強弱感の高まる相場環境が続いた。9月1ヶ月間のTopixとJPX400の両株価指数は3.61%、3.68%とそれぞれ上昇した。CGレーティング・スコア上位のCGTop20株価は2.30%の上昇にとどまり、両インデックスに対して6ヶ月ぶりのアンダーパフォーマンス。

以前にも英語による情報開示について記事を書いて、ご報告したことがあります。今回はあらためて英語による情報開示について考えてみたいと思います。BDTIおよびMetricalでは繰り返し英語による情報開示の重要性を訴えていますし、最近では東証が「英文開示に関する海外投資家アンケート調査結果」を公表するなど、この問題に関しても少しづつ注目が集まりつつあります。

上場会社の英語による情報開示に関しては、東京証券取引所の「Availability of English Disclosure Information by Listed Companies」において示されています。これによると、英語による情報開示に関して、「Timely Disclosure Documents」「Notices of General Shareholders Meetings」「Corporate Governance Reports」「Annual Securities Reports」「IR Presentations」「IR Website English Links」の各項目で各上場会社からの開示情報をもとにデータを提供しています。

2021年6月30日現在の東証のデータでは、全上場企業3,782社のうちデータ集計できた3,730社について各項目の英語による情報開示は次の通りです。IR PresentationsとIR Website English Linksに関しては約半数の上場会社が英語での情報開示を行なっています。次いで英語による開示が進んでいるのは決算短信などの収益報告で、38%の会社が英語による流開示を行なっています。最も英語による情報開示が進んでいないのが、有価証券報告書とコーポレートガバナンス報告書で、それぞれ6%と11%の会社が英語による開示を行なっていることになっています。

今月もダイバーシティについて取り上げます。ダイバーシティは企業の底力を引き上げると信じているからです。ダイバーシティはESGのSとGに深く関わっていて、会社のカルチャーの変革に大きく影響を及ぼすのです。一方で、ESGの取り組みの中でSとGに比べてEに熱心な日本企業が多いように感じられます。Eの場合には、CO2排出量目標のような技術的な数値目標を設定して、エンジニア中心にボトムアップで技術水準を向上させて最終的に高い目標を達成してきた成功体験を持つ日本企業には相対的に取り組みやすい分野だからなのでしょうか。SとGでも、数値目標でなくとも明確な目標を掲げ、タイムフレームを設定して改善に取り組むことはできるはずです。これまで何度かダイバーシティについて取り上げる中で、さまざまな人々が関わりあう企業であれ社会であれ、皆が生きやすい環境を作っていくには、人権の尊重、つまり多様性の理解が大切なことを述べてきました。以前の記事でも触れた、先進的なダイバーシティの取り組みを行なっている物語コーポレーション(3097)の2021年6月期決算のアナリスト・ミーティングが8月19日(木)にあり、参加しましたので、当社のダイバーシティの取り組みをアップデートしてみたいと思います。

物語コーポレーションはダイバーシティに積極的に取り組む上場会社の一つです。当社はパートタイム・ワーカーでない幹部社員としてインターナショナル(外国籍)社員の積極登用を進め、2021年6月時点で13カ国126人が在籍(全社員比率10%)と2020年12月時点の11カ国105人が在籍(全社員比率9.5%)から増加しています。この6ヶ月間でインターナショナル(外国籍)社員の店長は4人から18人に大幅増加しました。また、LGBTQ人財の活躍支援にも取り組んでいて、全社員に対しての研修で基礎知識から始まり職場での対応方法などを学び、あらゆるセクシャリティを理解し、支援する考えを共有するほか、同性パートナーが社内で法律婚と同じ待遇を受けることができる「ライフパートナーシップ制度」を導入しています。これによって、LGBTQまだ同性婚が法律上認められていない日本で法律婚カップルと同等の待遇を受けられるようになり、具体的には結婚お祝い金や、配偶者手当、同居できない場合には単身赴任手当や帰省旅費の支給などを行なっています。

本アナリスト・ミーティングで、当社は新しく策定した「長期経営ビジョン」の中で、「個の尊厳を組織の尊厳より上位に置く」との経営ビジョンのもと、「目指すべき姿」として、(1)多様性の表現、(2)多様性の表現が生む価値、(3)多様性の受容 を掲げています。企業の持続的成長のためには、差別化が欠かせない中で、当社社長の加藤氏は「仕組みや構造で差別化を起こす大きな差別化(type of operation)は真似されやすいが、小さな差別化の積み重ねは大きな差別化になり、キャッチアップされにくい。後者の差別化のためには、個人が自分を表現することによって、多様な議論が会社の中で巻き起こり新しい価値を生み出すことが必要。個人の価値を会社全体に広げていく企業文化にしていきたい」と述べました。

今年の株主総会では再び東芝が話題をさらいました。ご存知の貴兄も多いと思いますが、「昨年6月の定時株主総会で否決された筆頭株主エフィッシモ・キャピタル・マネージメントの人事提案を巡り、東芝と経済産業省が一体となって一部の株主に不当な圧力をかけた」との外部報告が明らかにされました。このことを発端に定時株主総会の取締役選任議案(会社提案)がその後差し替えられ、株主総会では取締役会議長を務める取締役などの再任が否決される事態になるなど、当社のコーポレートガバナンスおよび取締役会の運営など経営のあり方があらためて問われています。東芝は2015年に発覚した会計スキャンダルを受けて現在では、11名の取締役のうち10名が独立社外取締役とし、指名員会等設置会社に移行するなどガバナンス体制を一新したとみられていましたが、今回再びスキャンダルに見舞われています。また、今年1月には子会社の東芝ITサービスで架空取引の粉飾決算が発覚しています。東芝以外にも過去に日産自動車、三菱自動車などがリコール隠しや検査データ不正などでスキャンダルを繰り返しています。なぜ、スキャンダルが繰り返されるのでしょうか?

スキャンダルを引き起こした企業は多くの場合、独立または社内に調査委員会を設置してスキャンダルの調査をしたあと関係各所に調査結果を報告して今後の改善に生かすよう努めるという一連の行動をとります。なぜ今後の改善に活かされないで、スキャンダルが繰り返されるのでしょうか?この命題に関するリサーチはあまり多くはない(日本以外で何度もスキャンダルを引き起こす会社が少ないからなのか?)のですが、調べてみたところJanis, Irving, Groupthink: Psychological Studies of Policy Decisions and Fiascoes, 2nd edition (Boston: Houghton Mifflin Company, 1982)による「Groupthink」の考え方が参考になリました。「冷静で客観的な判断よりも、集団としてのまとまりや居心地のよさを維持するように行動してしまいがちで、その結果、解決の質が低下し、客観的に見ればおかしな判断や決定がなされてしまう傾向がある」という考え方で、次のような環境下では、Groupthinkに陥りやすいとされています:(1)集団のまとまりが強い、外部から孤立していて、(2)事案を検討する過程での意見のチェックや情報提供がない、(3)強いリーダーや有力者がいて、(4)行き過ぎた統制がなされている、時間がない、手がかりが少ないなど、強いストレス下にある。個の意見よりも集団のまとまりを優先することが多く、同調圧力が強い日本社会では上記の「Groupthink」に陥りがちで、結果として客観的に見ればおかしな判断や決定がなされてしまうことは少なくないと推測します。

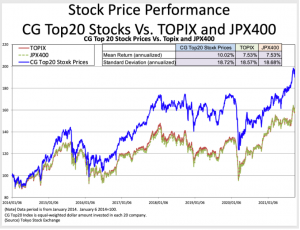

7月の株式相場は前月に引き続き手掛かり材料難から下値を切り下げる形で、月末にかけて安く引けた。7月1ヶ月間でのTopixとJPX400の両株価指数は-2.12%、-2.52%とそれぞれ下落した。CGレーティング・スコア上位のCGTop20株価は0.00%とフラットで終わったものの、両インデックスに対して4ヶ月連続アウトパフォーマンス。

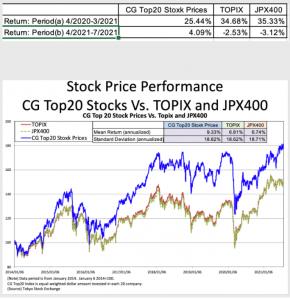

下表は昨年のCOVID感染急拡大に伴う株式相場急落から回復に向かう2020年4月から日銀のETF買いプログラム変更がアナウンスされた2021年3月までの期間(a)とそれ以降の2021年4月から2021年7月までの期間(b)のCG Top20株価、TopixおよびJPX400のそれぞれの各リターンを示しています。CG Top20株価は期間(a)では両インデックスに対してアンダーパフォーマンスした一方で、期間(b)ではアウトパフォーマンスしています。COVID感染拡大を発端にした超金融緩和による資産インフレによる効果なのか、それとも日銀ETF買いプログラム変更による影響なのか明確にはわかりませんが、株式相場は一定のファンダメンタルズをより反映する方向に進み始めた所以ではないかと推測します。CG Top20株価のアウトパフォーマンスはよりクオリティの高い株式が評価される相場が始まったと見ることができます。

最近、企業を取り巻く社会やステークホルダーの側にESG(あるいはSDGDs)についての認知が広がっています。企業の側でもアナリストミーティング、CSRレポート、統合報告書などで各社のESGの取り組みを紹介する機会が増えています。社会および各関係者の間で理解が深まることはとても良いことです。決算説明のアナリスト・ミーティングでも業績報告・見通しに続いてESGの取り組みについてプレゼンテーションをする上場企業が増えています。その中で、やや疑問に感じることがあります。その一つに、少なからぬ会社がG (Governance) において、BCP (Business Continuity Plan) をその取り組みとして大きく取り上げていることです。次にS (Social) の取り組みとして、社会貢献活動を大きく取り上げていることです。今回は後者のSについて考えてみたいと思います。

日々企業のESGに関する報告に接するにあたって、S (Social) に関して捉え所がないと感じている上場企業が少なくないように思われます。上述でご案内しましたように、Sの取り組みの事例紹介に、当該企業の社会貢献活動や労働環境の整備(ワークライフバランスや育児休暇制度など)に関する取り組みを事例として紹介するケースをよく目にします。もちろんそのような個別の取り組みもS (Social)に含まれるとは思いますが、企業の持続的成長にとってはもっと広い視野で社会環境の改善にもっと目を向けるべきではないかと感じています。企業は人と人が様々な立場で関係する社会の中で企業活動を行っています。そのような社会の中で、企業活動の円滑な運営と持続的成長を進めるためには広い視野で人権を尊重するという立場に立って経営を行っていると伝えるのが良いのではないかと思います。

ESGの取り組みに先行する企業では、「人権」について基本的考え方を表明する会社が出てきました。このような人権についての基本的考え方に沿って、個別の取り組みに言及するのが多くの人々に理解されやすいと思います。このような方法を取る会社にはグローバルに事業展開する大きな会社に多く見られます。それらの会社では多様な価値観やバックグラウンドの人々が働き、顧客・取引先など当該会社の事業を取り巻く関係者も多様性を持っていることから、事業を遂行するためには多様性や人々の権利の理解と尊重が欠かせず、それが事業リスクを低減すると理解していることによると推測できます。しかし、多くの日本の会社は「人権」についての考え方を表明するには至らず、上述のような個別取り組みをレポートに記載するにとどまっています。

月の後半に一時下落したものの、月を通じて売買高が少なく、手掛かり材料難から方向感に欠ける相場展開が続いた。6月1ヶ月間でのTopixとJPX400の両株価指数は1.17%、0.82%とそれぞれ上昇した。CGレーティング・スコア上位のCGTop20株価は3.50%と3ヶ月連続アウトパフォーマンス。なお、毎年6月末でCGレーティング・スコア上位のCGTop20構成銘柄が見直しされるため、7月1日より新しい構成銘柄で株価パフォーマンスが測定される。

月初は予想を下回る米国雇用統計を好感した米国金利低下を受けて、株式相場は上昇して始まったが、その後は方向感を欠く展開となった。5月1ヶ月間でのTopixとJPX400の両株価指数は1.42%、1.78%とそれぞれ上昇した。CGレーティング・スコア上位のCGTop20株価は2.17%と2ヶ月連続アウトパフォーマンス。