プライム市場の上場基準によって自己株式を消却に動く会社が少しずつ増えていることは皆様ご案内のことと思います。また、以前の記事で、自己株式を3度以上消却した会社はコーポレートガバナンスの取り組みにも前向きであることもMetricalの分析でわかってきました。

自己株式消却がコーポレートガバナンスの取り組みとパフォーマンスの改善が車の両輪のようにお互いに好作用を及ぼしている兆候であるとすれば、とても歓迎すべきことです。自己株式消却という実際に会社がとった行動がコーポレートガバナンスとどのように関連しているのか、さらに考えてみたいと思います。

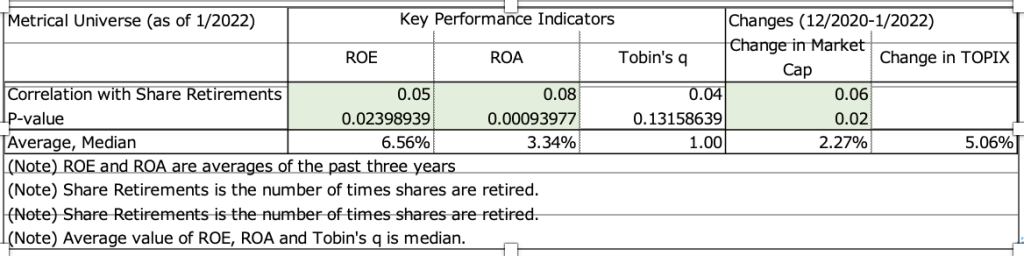

下表はMetricalユニバース(1/2022現在)の自己株消却の頻度とROE、ROA、トービンのqとの相関を示しています。前回の記事でもお示ししました通り、自己株式消却の頻度とROEおよびROAと有意性の高い正の相関関係が確認されていることから、自己株式消却の頻度が多い会社ほどROEおよびROAが高いことがわかります。自己株式を消却するには自己株式を買い戻しているので、ROEおよびROAにとってはポジティブに作用することから、この結果は合理的に思われます。一方で、トービンのqと自己株式消却の頻度は有意性のある相関は示されていません。自己株式消却の頻度が多い会社ほど株価の評価が高いわけではないということですから、自己株式を消却する会社は株価の評価と関係があまりないということを意味しています。自己株式を消却する前に自己株式を買い戻しているわけですが、自己株式の買い戻しを実行する時にトービンのq(P/B)を会社が考慮して判断するわけでないことから、この結果も妥当であるということができます。逆に時価総額の変化率(12/2021-1/2022)と自己株式消却の頻度は有意性の高い正の相関関係が確認されていることは興味深い結果です。株価の割高・割安に関しては自己株式消却の頻度は相関がなくとも、12/2021-1/2022の期間で時価総額の変化率と関係があるということです。この13ヶ月間の期間では、自己株式消却の頻度が多い会社ほど時価総額が増加したことを示しています。この期間で自己株式消却は時価総額の増加と関係があったことが示されました。

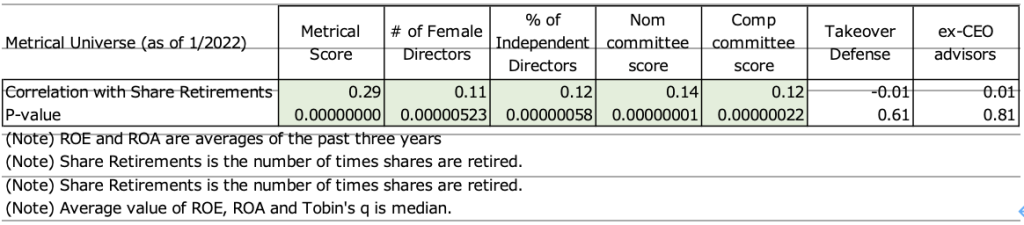

下表で、自己株式消却の頻度とボードプラクティスとの相関を示しています。買収防衛策の有無とex-CEOアドバイザーの人数とは自己株式消却の頻度との間で有意性のある相関は示されませんでしたが、# of Female Directors、% of Independent Directors、Nom committee scoreおよびComp committee scoreとの間で有意性のある正の相関が示されています。自己株式消却の頻度はこれらのプラクティスと有意性のある正の相関があるということですから、自己株式消却を実行することとこれらのプラクティスと大いに関係があるということですから、自己株式消却を実行するという行動を決定するプロセスにこれらのボードプラクティスが大いに関係していると仮説を立てることができます。

上記のボードプラクティスの中で中核となるのが、% of Independent Directorsです。独立取締役を取締役会に取り入れる取り組みは徐々に進んでいますが、取締役会の過半数を独立取締役が占めている会社はMetricalユニバース1,713社中148社(8.64%)です。これはいかにハードルが高いことかわかります。このキーとなるプラクティスがボードプラクティスといかに関係が深いかを下表にて示します。買収防衛策の有無とex-CEOアドバイザーの人数と独立取締役比率との間で有意性のある相関は示されませんでしたが、Chair of board score、# of Female Directors、Nom committee scoreおよびComp committee scoreとの間で有意性のある正の相関が示されています。

下表は、独立取締役比率と実際に会社がとった行動との相関を示しています。独立取締役比率は実際に会社がとった行動との間で緊密な関係があることが示されています。成長方針スコア(KPI、数値目標などがしっかりしているほどスコアが高くなる)、配当方針スコア(配当性向50%まで高いほどスコアが高くなる)、Cash Holdingスコア(現金が売上高比で少ないほどスコアが高い)、Stock Holdingスコア(政策保有株式が総資産比で少ないほどスコアが高い)、Frequency of Share Retirements、AGM disclosureおよびIR disclosureスコアとの間で有意性のある正の相関が示されています。独立取締役比率が高い会社ほど、これらの会社の行動に関してポジティブな影響を及ぼしていると推測できます。一方で、独立取締役比率はFrequency of Equity Issuanceと有意性のある負の相関(独立取締役比率が高いほどエクイティ発行が多い)が示されています。成長投資のためのエクイティ発行に関して、独立取締役比率の高い会社は容認する姿勢と捉えることができます。成長機会を見出しているとポジティブに捉えることができますが、ROEおよびROAなどと個別に会社のリターンをフォローしていくことが求められます。成長方針スコアと独立取締役比率とは有意性のある正の相関を示していることから、現時点ではしっかりとした成長方針を策定していると推察することができますが、資本コストを重視してエクイティ発行およびその後のキャッシュの回収でリターンを生んでいるのかを注意深く見守っていく必要があります。

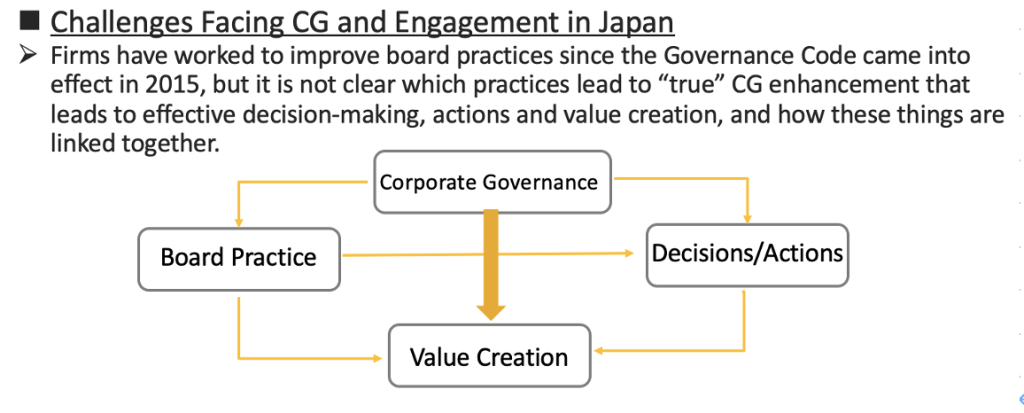

上で述べてきたことをまとめてみます。自己株式の消却頻度はROEおよびROAのリターンのみならず、株式時価総額の変化とも相関が高いことから、会社にとっては自己株式を買い戻して消却することは株価の割安・割高に関わらず、株価の上昇にもポジティブに作用することがあらためて確認されました。また、自己株式の消却頻度は主要なボードプラクティスとも高い相関が確認されたことから、その取締役会の透明性・客観性の確保にキーである独立取締役比率注目してみました。独立取締役比率は統計的な面からも、他の主要なボードプラクティスとも有意性のある正の相関が示されていることが確認されました。このことから、独立取締役比率が高まって、ボードプラクティスが改善するとともに、会社が実際に取る行動にもポジティブな影響をもたらすのかを検証するために会社の行動との相関を分析しました。その結果、独立取締役比率は多くのアクションと有意性のある正の相関があることが確認されました。下図のように、ボードプラクティスとディシジョン・メイキング/アクションが価値創造のためにどのようにリンクしているのかを2015年以来Metricalは分析してきました。上記の結果から、このようなリンクが少しずつ現れてきたように思われます。

コーポレート・ガバナンス・ランキング Top 100 をもっと見たい。

http://www.metrical.co.jp/jp-cg-ranking-top100

ご意見、ご感想などございましたら、是非ともお聞かせください。

また、詳細分析やデータなどにご関心がございましたら、ご連絡ください。

株式会社メトリカル

エグゼクティブ・ディレクター

松本 昭彦

akimatsumoto@metrical.co.jp

http://www.metrical.co.jp/jp-home/