会社経営者と株主双方の共通の目的は会社の企業価値の持続的成長です。投資家にとってはそのような会社を見つけることが重要な目的です。これを探るために、今回はMetricalユニバースの2020年12月末から2022年2月末までの期間で比較可能な1,487社を用いて、当該期間に時価総額の変化と有効なファクターを探ることにしました。

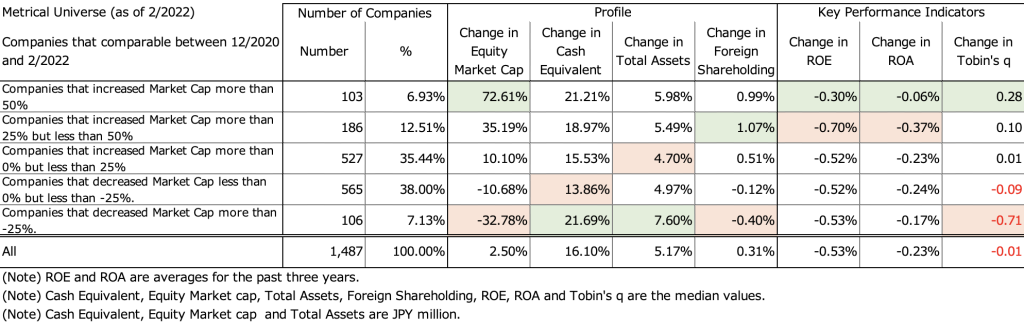

下表は、2020年12月末から2022年2月末までの期間の時価総額の変化とプロファイルおよびKey Performance Indicatorsの変化の間の相関分析を示しています。当該期間において、時価総額の変化は総資産の変化、外国人持株比率の変化およびTobin’s qの変化と有意性のある正の相関が示されています。このことから、時価総額が増加した会社は総資産が増加し、外国人持株比率が上昇し、Tobin’s qが上昇した傾向が示されています。時価総額が増加する背景には、バリュエーションを表すTobin’s qが上昇することは理にかなっています。海外投資家の売買が存在感を持つ東京株式市場では外国人持株比率の変化と時価総額に変化に相関があることも自然なことです。総資産の変化と時価総額の変化との相関に関しては収益の拡大をサポートする資産の増加が背景にあることが要因の一つかもしれませんが、これについては検討の余地があります。一方で、時価総額の変化は現金同等物の変化、ROEの変化およびROAの変化とは有意性のある正の相関が示されませんでした。当該期間においては過去3年間の実績ベースの収益力の変化はあまり時価総額の変化に影響しなかったということがわかります。

下表は Metricalユニバースを時価総額の変化において(a)時価総額が50%超上昇した会社、(b) 時価総額が25%超50%以下上昇した会社、(c)時価総額が0%超25%以下上昇した会社、(d) 時価総額が0%超25%以下低下した会社、(e)時価総額が25%超低下した会社の5つのグループに分けたレイヤー分析を示しています。(a)時価総額が50%超上昇した会社が最も優れた値を示した項目は、ROEの変化、ROAの変化、Tobin’s qの変化でした。しかし、これら3つの項目のうち、(e)時価総額が25%超低下した会社が最も劣った値を示した項目はTobin’s qの変化だけでした。ROEの変化およびROAの変化において最も劣った値を示したグループは(b)時価総額が25%超50%以下上昇した会社でしたから、必ずしもROEの変化およびROAの変化が時価総額の変化に影響を与えるわけでないことがわかります。一方で、外国人持株比率の変化は、(a)時価総額が50%超上昇した会社は2番目に優れた値を示し、(e)時価総額が25%超低下した会社が最も劣った値を示していますから、上記の相関関係を表しています。ここでは収益性のアウトルックは示されていませんので、当該期間において時価総額の変化にインパクトを与えたのは、バリュエーションの変化と(実績ベースの収益力の変化でなく)収益力のアウトルックの変化だったと推測されます。現金同等物の変化と総資産の変化では、(e)時価総額が25%超低下した会社が最も大きな増加を示しています。これらの会社はROEの変化およびROAの変化を見る限り収益性が目立って向上したとは思われないことから、COVID-19パンデミックに大きく影響を受けた会社が増資によって自己資本を増強した結果現金同等物が増えた会社が含まれていることが考えられます。

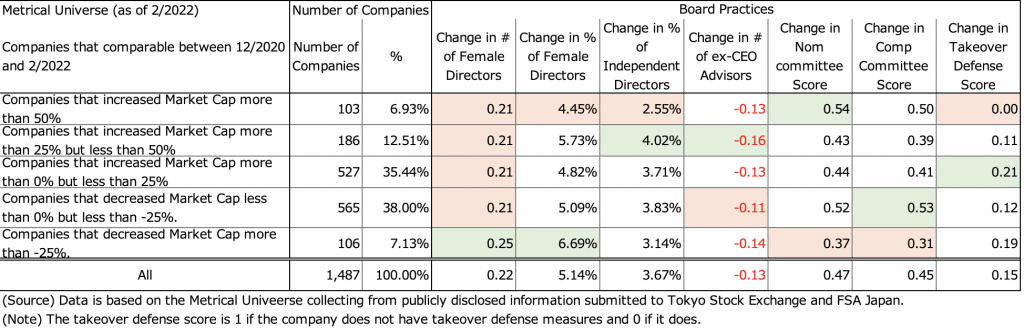

ここからは時価総額の変化変化とコーポレートガバナンスの変化がどのようだったかをみてみましょう。下表は当該期間の時価総額の変化とボードプラクティスの各評価項目の変化との相関分析を示しています。時価総額の変化はボードプラクティスの評価項目の変化の中でと有意性のある正の相関が示された項目はありませんでした。1年余りの期間でボードプラクティスの評価項目が直接的に時価総額の変化に影響を与えると期待するのは難しいことがわかります。Metricalではボードプラクティスの改善による効果が実現するまでにはある一定の期間を要すると考えます。また、ボードプラクティスの改善は経営の重要事項に関する決定プロセスの改善につながり、それが実際の企業行動に影響を与え、結果として時価総額の拡大に寄与すると期待しています。

下表は時価総額の変化における5つのグループに分けたレイヤー分析をボードプラクティスの各評価項目に関して示しています。レイヤー分析でも上記相関分析をサポートする結果になっています。(a)時価総額が50%超上昇した会社が最も優れた値を示し、(e)時価総額が25%超低下した会社が最も劣った値を示した評価項目は指名委員会スコアの変化だけでした。残りの評価項目は時価総額の変化のグループと各評価項目の変化にはまちまちの動きが見られます。上述の通り、1年程度の短期間でボードプラクティスの評価項目が直接的に時価総額の変化に影響を与えることは難しいことがあらためて感じます。

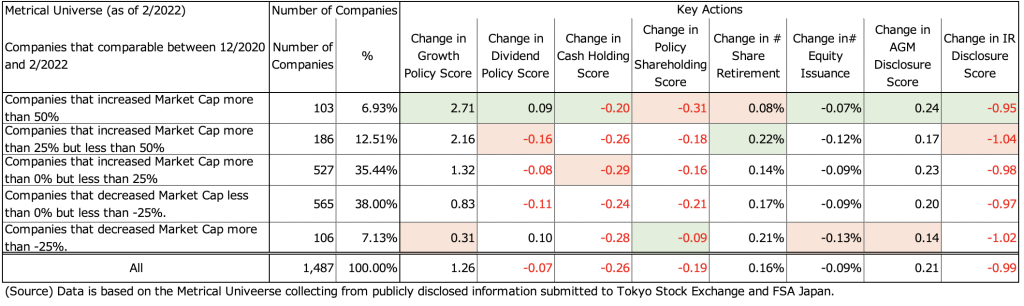

次に時価総額の変化と会社が実際に取ったキー・アクションについてみてみましょう。下表に当該期間の時価総額の変化とキー・アクションの各評価項目の変化との相関分析を示します。時価総額の変化はキー・アクションの評価項目の中で、成長方針スコアの変化と有意性のある正の相関が示されています。成長方針をより明確にすることが時価総額の拡大に寄与したと仮定すれば、よいアクションが時価総額にポジティブに影響する良い方向に進んでいると期待できます。

下表はキー・アクションの各評価項目の変化における5つのグループに分けたレイヤー分析をキー・アクションで示しています。(a)時価総額が50%超上昇した会社が最も優れた値を示し、(e)時価総額が25%超低下した会社が最も劣った値を示したキー・アクションの評価項目は成長方針スコア、エクイティ発行の頻度の変化およびAGMディスクロージャー・スコアの変化でした。一方で、配当方針スコアの変化、現金保有スコア(現金/売上高)の変化、政策保有株式(政策保有株式/)スコアの変化、自己株式消却の頻度の変化およびIRディスクロージャー・スコアの変化は時価総額の変化のグループとはまちまちな関係が示されました。ここで仮説として考えられることは、株主還元の施策それぞれを単独に実施するよりも、成長戦略の中でどのような方針を持って成長投資と株主還元の施策(配当、自己株式買い戻し・消却)を行うのか、キャピタルアロケーションの中でどのようにキャッシュと資産の効果的活用(政策保有株式の保有意図を含めて)を体系的に成長方針として明示することが大切なのではないかということです。株主還元の一つ一つの施策を単発に打ち出して株価上昇の効果を期待するよりも、経営の意図を投資家に浸透させることの方が説得力があるのではないかと思われます。

以上をまとめると、今回はMetricalユニバース1,487社を用いて、2020年12月末から2022年2月末までの期間で比較可能な当該期間に時価総額の変化と有効なファクターを探ることにしました。当該期間においては、外国人持株比率の上昇とTobin’s qの上昇が時価総額の増加に寄与しました。実績ベースでの過去3年間のROE とROAは低下したことから、実績ベースよりも収益力改善のアウトルックの変化がバリュエーションと外国人持株比率を上昇させ、バリュエーションを上昇させた会社の時価総額が増加したことが推測されます。一方で、ボードプラクティスが1年程度の期間で直接的に時価総額に影響すると期待することは難しいことが示されました。よって、ボードプラクティスの改善が実際のアクションの改善につながることよって時価総額の改善に寄与すること仮説を維持したいと思います。キー・アクションに関しては、個々の株主還元の施策を実行するだけでは時価総額の拡大につながると期待することは難しく、成長方針やキャピタルアロケーションの経営方針の中で体系立ててそのポリシーを打ち出すことが求められているのではないかという結論を導きました。今回の分析は特定の期間を分析したものであり、他の期間でも同様の結果になるのか、また会社の今後の取り組みいかんではもう少し明るい兆しが期待できるようになるかもしれません。いずれにしてもこの分析を継続していく必要があります。

CG スコア Top100:

コーポレート・ガバナンス・ランキング Top 100 をもっと見たい。

http://www.metrical.co.jp/jp-cg-ranking-top100

ご意見、ご感想などございましたら、是非ともお聞かせください。

また、詳細分析やデータなどにご関心がございましたら、ご連絡ください。

株式会社メトリカル

エグゼクティブ・ディレクター

松本 昭彦

akimatsumoto@metrical.co.jp

http://www.metrical.co.jp/jp-home/