Metricalはプライム市場上場会社を中心に約1,800社を対象にコーポレートガバナンスの評価を毎月アップデートしています。今年も昨年に続きこの1年間でどれくらい上場会社のコーポレートガバナンスの取り組みが進展したか見ていきたいと思います。

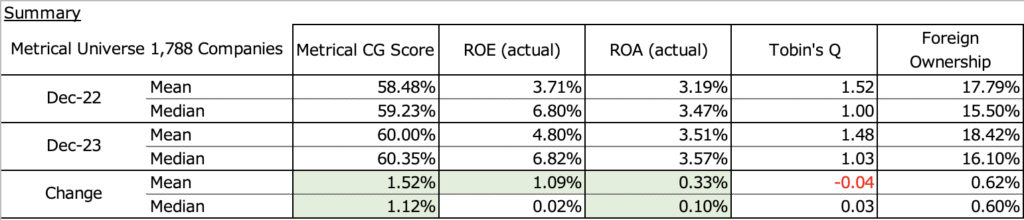

2022年12月末と2023年12月末で比較可能なMetricalユニバース1,788社が各評価項目でどのくらい改善したのかを分析しました。下表はコーポレートガバナンス総合スコアであるMetrical CGスコア、過去3年平均ROEおよびROE、Tobin’s Qと外国人持ち株比率を2022年12月、2023年12月、2022年から2023年にかけての変化値、それぞれの平均値と中央値を示しています。

コーポレートガバナンス総合スコアであるMetrical CGスコアは1年間に平均値で1.52pt、中央値で1.12pts改善しました。年々少しずつスコアは改善傾向にあります。価値創造指標ではROEとROAともに平均値は上昇しましたが、中央値はわずかな上昇にとどまったことから、収益力および資本効率性への取り組みにはまだ多くの会社に課題があることがわかります。Tobin’s Qは1年間でほとんど変化がありません。東証のP/B引き上げ要請があったのは3月末でしたが、その後9ヶ月で上場会社全体として見れば株価バリュエーションに大きな変化は起こらなかったと見ることができます。このことは外国人持ち株比率に現れています。外国人持ち株比率は平均値と中央値ともに0.60ptにとどまっています。海外投資家の旺盛な買いにより2023年4月―6月に日本株相場は大きく上昇しましたが、外国人持ち株比率の上昇には現れていません。海外投資家の関心は高またものの、日本株の投資ウェイトが大きく増えたとは言えないという見方ができます。このことが株価バリュエーションをそれほど大きく押し上げなかった理由と考えられます。

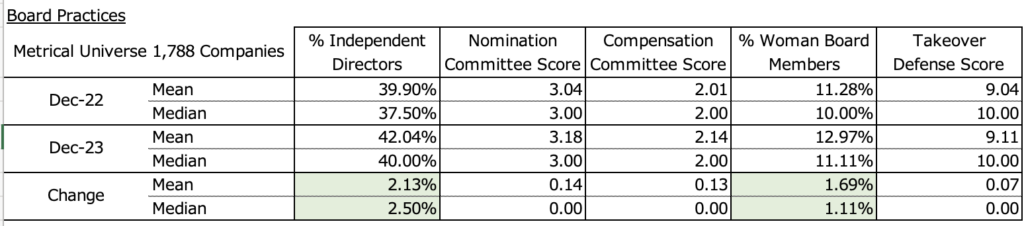

以下では、コーポレートガバナンスの評価項目ごとにもう少し詳しく見ていきましょう。下表はBoard Practicesの評価項目について2022年12月、2023年12月、2022年から2023年にかけての変化値、それぞれの平均値と中央値を示しています。Board Practicesの取り組みにおいて改善したのは独立取締役比率です。2021年のコーポレートガバナンス改訂がプライム市場上場会社に独立取締役比率1/3以上を求めたことがきっかけになった2022年に比べると改善度合いは小さくなりましたが、直近1年間で2ptあまり上昇しています。独立取締役比率中央値でも40%台になり、過半数の期待が高まります。2023年に注目された女性役員比率は1%強上昇しましたが、まだ10%台前半です。政府および東証が要請するプライム市場上場会社の女性役員比率の目標は2030年に30%の女性役員比率ですから、目標達成までの時間を目一杯使ってこの目標を達成する会社が多いのか、大きな上昇も動きは見られません。指名委員会と報酬委員会の取り組みについては2021年のコーポレートガバナンス・コード改訂に対応したことで過去1年間に改善はほとんどありません。また、かつて事前警告型買収鵜防衛策を導入していた会社の多くはそれを撤廃したので、Takeover Defenseスコアに変化はほとんどありませんでした。また、組織形態については、Metricalユニバース1,788社のうち、Company with US type 3 Committeesに移行した会社はわずか6社で、58社がCompany with Board Statutory AuditorsからCompany with Audit committeeに移行しました。積極的に法定の委員会設置会社に移行したい会社は限定的なままです。

下表はKey Actionsの評価項目について2022年12月、2023年12月、2022年から2023年にかけての変化値、それぞれの平均値と中央値を示しています。Key Actionsの取り組みにおいて、Growth PolicyスコアとAGM Disclosuresスコアが改善しました。ROICをKPIに盛り込む会社が増えていることに加え、COVID-19パンデミックからの業績回復を背景に数値目標を打ち出しやすくなったこともGrowth Policyスコアが改善した要因と考えられます。AGM Disclosuresスコアについてはプライム市場上場会社の大半が議決権行使プラットフォームに参加し、AGM招集通知の早期送付が浸透したことが背景にあります。一方で、Policy Stock Holdingスコア、Cash Holdingスコア、Dividend Policyスコア、Treasury Stock Retirementスコアに目立った改善はありませんでした。このことからキャッシュおよび資産のアロケーションにおいて目立った改善がないことが示されています。IR Disclosuresスコアも目立った改善がないことと併せて、企業価値を拡大させるためのキャッシュの使い方を合理的に示す必要があります。これに対して投資家の納得が得られていないことが、株価バリュエーションの上昇につながっていないと考えられます。

下表は2023年にTobin’s Qを上昇させた主な会社です。

![]()

以上をまとめると、2023年の1年間でどれくらい上場会社のコーポレートガバナンスの取り組みが進展したかについて考えてみました。

コーポレートガバナンス総合スコアであるMetrical CGスコアは1年間に平均値で1.52pt、中央値で1.12pts改善し、年々少しずつスコアは改善傾向にあります。ROEとROAともに中央値はわずかな上昇にとどまったことから、収益力および資本効率性への取り組みにはまだ多くの会社に課題があります。3月末に東証のP/B引き上げ要請がありましたが、Tobin’s Qは1年間でほとんど変化がありませんでした。このことは外国人持ち株比率に現れています。

Board Practicesの評価項目に関して、独立取締役比率は2022年に比べると改善度合いは小さくなりましたが、緩やかな上昇傾向は続いています。女性役員比率は1%強上昇しましたが、まだ10%台前半であることから、政府および東証が要請するプライム市場上場会社の女性役員比率「2030年に30%」からはまだ距離があります。指名委員会と報酬委員会、事前警告型買収鵜防衛策の撤廃に変化はほとんどありませんでした。また、Metricalユニバース1,788社のうち、Company with US type 3 Committeesに移行した会社はわずか6社で、58社がCompany with Board Statutory AuditorsからCompany with Audit committeeに移行しました。積極的に法定の委員会設置会社に移行したい会社は少ないと言えます。

Key Actionsに関しては、ROICをKPIに盛り込む会社が増えたことからGrowth Policyスコアが改善し、プライム市場上場会社の大半が議決権行使プラットフォームに参加したことからAGM Disclosuresスコアが改善しました。一方で、Policy Stock Holdingスコア、Cash Holdingスコア、Dividend Policyスコア、Treasury Stock Retirementスコアのキャッシュの使い方に関係するスコアに目立った改善はありませんでした。IR Disclosuresスコアも目立った改善がないことも考えると、企業価値を拡大させるためのキャッシュの使い方を行動に移せていないと言えます。これに対して投資家の納得が得られる方針を打ち出すことが株価バリュエーションの上昇につながると考えられます。

コーポレート・ガバナンス・ランキング Top 100 をもっと見たい。

http://www.metrical.co.jp/jp-cg-ranking-top100

ご意見、ご感想などございましたら、是非ともお聞かせください。

また、詳細分析やデータなどにご関心がございましたら、ご連絡ください。

株式会社メトリカル

エグゼクティブ・ディレクター

松本 昭彦

akimatsumoto@metrical.co.jp

http://www.metrical.co.jp/jp-home/