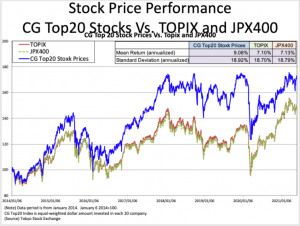

月初は予想を下回る米国雇用統計を好感した米国金利低下を受けて、株式相場は上昇して始まったが、その後は方向感を欠く展開となった。5月1ヶ月間でのTopixとJPX400の両株価指数は1.42%、1.78%とそれぞれ上昇した。CGレーティング・スコア上位のCGTop20株価は2.17%と2ヶ月連続アウトパフォーマンス。

日本経済の健全な発展のための人材育成

月初は予想を下回る米国雇用統計を好感した米国金利低下を受けて、株式相場は上昇して始まったが、その後は方向感を欠く展開となった。5月1ヶ月間でのTopixとJPX400の両株価指数は1.42%、1.78%とそれぞれ上昇した。CGレーティング・スコア上位のCGTop20株価は2.17%と2ヶ月連続アウトパフォーマンス。

IBM Institute for Business Value(IBV)の新たな調査「ジェンダー・インクルージョン施策の危機 – 善意は必要だが十分ではない(英文:Women, leadership, and missed opportunities)」によると、調査対象となった企業の経営層、管理職、プロフェッショナルは、新型コロナウイルスの感染拡大によって女性が職場で直面している課題に関する認識が高まっているにもかかわらず、世界中の企業の70パーセントはいまだにジェンダー・エクイティー(男女間における不平等解消を目指す取り組み)を最優先事項としていないことが判明しました。

「ジェンダー・インクルージョン施策の危機 – 善意は必要だが十分ではない」レポートはこちら。

調査対象の女性のうち、2021年にシニア・バイスプレジデント、バイスプレジデント、ディレクターおよびマネージャーの役職に就いている人は、2019年より少数でした。

IBMのグローバル・マーケット担当シニア・バイスプレジデントで、IBM Women’s Communityのシニア・エグゼクティブ・スポンサーであるブリジット・バン・クラリンゲン(Bridget van Kralingen)は、次のように述べています。「このデータは、女性管理職の多くが、今まさに困難に直面していることを示しています。これらの問題への取り組みをこの数年よりもさらに深化させないと、進展どころかさらに後戻りする危険性すらあります。私たちは、今こそ創造的な解決策を見出し、すべての女性がそのポテンシャルを最大限に発揮できるような、有意義で継続的な変化を起こすために一層努力する必要があります」

今回の調査によれば、2019年と比較して、より多くの組織が、ジェンダー・フリ

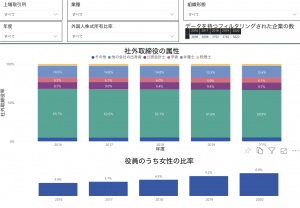

かねてより、当社は女性取締役数を「いかに会社が変わろうとするのか」を測るうえでボードプラクティスの重要なファクターの一つと位置付けています。BDTIの調査(2021年3月26日現在、3,622社)によれば、2016年の全体の1.4%からは格段に改善はされてはいますが、上場企業の女性取締役の取締役会に占める比率は全体の6%に留まっています(下のグラフ参照)。

Metricalの東証一部上場企業を中心とするユニバース企業の調査でも、女性取締役がいかに少ないかがよくわかります(下のグラフ参照)。2021年4月末現在、ユニバースの1,729の上場企業のうち643社(ユニバース企業全体に占める比率は37.2%)には女性取締役が存在していません。676社(同比率は39.1%)が1名の女性取締役を採用し、2名以上の女性取締役を採用している会社は410社(同比率は23.7%)にとどまっています。

・健全ななコーポレート・ガバナンス・コードとスチュワードシップ・コードという形で、具体的なコーポレート・ガバナンス改革

が日本で行われています。

・政府の政策と並行して、投資家グループやガバナンス推進派の企業リーダーによる支援ー活動により、今後もこのような前向きな

改革が継続されるであろう。

・日本企業は、大変革が起きたことを「理解」しており、大多数の企業が社外取締役を採用し、指名委員会や報酬委員会を設置し、

買収防衛策を縮小しています。

・日本の取締役会は、インセンティブベースの報酬、より高いレベルの多様性、およびリターンと資本効率への注力というグローバ

ルなトレンドを受け入れ始めています。

・また、国内外の機関投資家が積極的に議決権行使を行うようになったことで、株式の持ち合いやその他の「敵対的保有」が解消さ

れつつあり、市場は全体的に魅力的になっています。

・M&A(合併・買収)やアクティビズムが増加し、資本効率の向上、あるいは経営者の意識改革が進んでいます。

・以上のような多くの変化の結果、日本のROA(総資産利益率)の値は全体的に高い傾向にあります。

このように大きな進歩を遂げている一方で、株主は経営陣や取締役会と緊密に協力して、ガバナンスと価値向上のグローバルスタンダードに追いついていくことが求められています。このような建設的なエンゲージメントやアクティビズムが続けば、新たな期待に適応した企業には、投資や成長のための魅力的な機会が数多く生まれるでしょう。

2021年4月7日に金融庁よりコーポレートガバナンス・コード改定案が公表され、パブリックコメントの受付が開始された。今回の改定案では「独立社外取締役」と「サステナビリティ」が重要テーマになっている。

日本CFA協会が集約した意見によると、今回の改訂点において取締役の機能強化(プライム市場上場企業に対し社外取締役 1/3 以上、スキルマトリクスの開示など)については賛成意見が多かったが、その一方不十分であるという意見、形式的になるという懸念も見られました。またサステナビリティの課題や、TCFD の開示の追加について圧倒的に多くの回答者が「良いと思う」を選択したが、一部やはり“不十分”という意見が見られ、特に日本以外からの回答では不十分であるという意見は半数近くに達した。本改訂の修正・追加部分は概ね市場関係者に好評価とはいえるものの、これで十分であるのか、プライム市場上場企業だけで良いのかについては、引き続き議論が必要である。

以下、日本 CFA 協会「コーポレートガバナンスコード、改定案へのコメント」より抜粋。

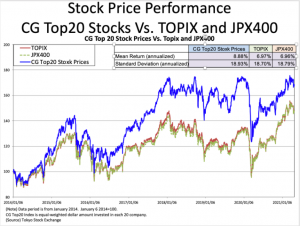

4月の株式相場は3度目の緊急事態宣言に至るなど経済正常化期待が遠のく中で、月末から始まるGW前に手仕舞う動きが出て下落して終えた。当1ヶ月間ではTopixとJPX400の両株価指数は-2.82%、-2.93%とそれぞれ下落した。CGレーティング・スコア上位のCGTop20株価は-1.32%と下落幅を抑えてアウトパフォーマンス。

2021年4月16日、「ポストコロナ時代のリスク管理−法改正を踏まえたD&O保険の見直し」と題したウェビナーを開催いたしました。

新型コロナウィルスの蔓延で保険事故が増え、企業のリスクマップも大きく変化しました。リスクに備えるため、適切な保険の付保が今まで以上に重要になっています。さらに、会社法令の改正により、D&O保険の購入や役員との補償契約締結について、取締役会での議論、事業報告での開示を適切なものとするよう、十分配慮する必要が出てきました。

特に、D&O保険の重要性は、株主代表訴訟において巨額の損害賠償を命じる裁判例が散見され、金融庁等から課せられる課徴金も高額のものが目立つ昨今、企業の大きな関心事となっています。「攻めの経営」にはリスクヘッジが必要であり、取締役の果断な意思決定を萎縮させないための仕組みは、成長を目指す企業にとって不可欠です。

しかし、D&O保険について、上限額や免責事項が合理的なものであるか、取締役会で討議する日本企業は、これまで決して多くなかったのではないでしょうか。それは保険商品の構造特徴、業界のリスク、他社とのベンチマークなど基礎知識が不十分であったからかもしれません。今後、事業報告による開示も見据えて、取締役はいかなる合理性の尺度を持って討議・決議をすれば良いのか、専門家からの解説、経験者からのアドバイスを伺う機会を用意しました。D&O保険の購入担当者様はもちろんのこと、ガバナンス委員会や取締役会事務局の方にも、さらにはD&O保険の中身を知らない、という取締役にこそ、見ていただきたいウェビナーです。

2021年3月26日、「公正なM&A – ベストプラクティスは実践されているか」と題したウェビナーを開催いたしました。

支配株主による従属会社の買収には、構造的な利益相反、情報の非対称性といった問題が存在し、一般株主の利益を確保するため、ガバナンス上の手続的工夫を履践する必要性が認識されています。

指針を作成した研究会委員である研究者、クロスボーダーM&Aを専門とする弁護士を講師としてお招きし、長年フィナンシャルアドバイザーをしてきたBDTI代表理事ベネシュを交えてパネルディスカッションを行いました。日本、グローバル、取引当事者、アドバイザー、投資家など、様々な視点を取り入れ、公正なM&Aについて考えたい大勢の方にご参加いただきありがとうございました。

2020年3月期決算の上場企業(2240社)の役員数は2万5273人で、そのうち女性役員は1530人で前年から258人増えたことが、東京商工リサーチの調査で発表された。役員総数に占める女性の比率は6・0%と前年比1・1ポイント上昇。3%台だった17年以降、女性の登用が少しずつ着実に進んでいる状況を裏付けた。

意思決定に女性の視点を取り込みたいと考える企業も増えてきた。女性をリーダーとして育成し昇格させている企業がこれから増えてくることを期待したい。

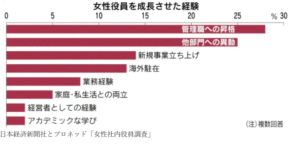

日本経済新聞社と企業統治助言会社プロネッド(東京・港)が共同で実施した「女性社内役員調査」によると、生え抜きの女性役員はこの2年で1.6倍に増えた。多様性のロールモデルになり始めた彼女たちは昇進をどう捉え、登用に何が壁となると考えているのか。女性社内役員を対象にした意識調査から本音を拾った。

調査は今年1月初旬~3月初旬、東京証券取引所1部上場の売上高5000億円以上の主要企業320社を対象に実施。企業向けの質問票と同時に、社内役員(取締役、執行役、執行役員、監査役)の女性にも個別にアンケートを送り、86人から回答を得た。

調査から見えたのは、経験や実績に裏打ちされた自信だ。成長に役立った経験は「管理職への昇格」が最も多く、28%を占めた。「他部門への異動」(25%)、「新規事業立ち上げ」(14%)が続いた。プロネッドの酒井功社長は「責任と権限のあるポストに就くことの重みを本人たちは実感している。会社も男性と同じように女性に機会を与えることが重要」と指摘する。

役員に就けた理由は「経験」が30%で最多。2番目に「実績」(23%)、3番目に「女性だから」(16%)が挙がった。一部の企業では今も女性に専門的仕事を任せたり、同一部署に長くとどめたりする人事を行う例が少なくない。幅広い経験を若い頃から積ませることが重要になる。

コーポレート・ガバナンス強化のための施策として、金融庁がコーポレートガバナンス・コードを策定してから早や6年、2回の改訂が行われました。コードコンプライの割合が非常に高い日本企業ですが、投資家の目には、コーポレート・ガバナンスの改善はどのように映っているのでしょうか。

他方、投資家の方も姿勢が変わり、積極的な議決権行使やエンゲージメントを行う機関が増えており、事業会社には懸念が広がっています。しかも、こうした活発な活動、一部でアクティビズムと呼ばれるような活動も、社会の受容度が高まり、今回は消え去る様子がありません。

本ウェビナーでは、エンゲージメントに力をいれている投資家をお招きし、経営陣との積極的な対話で、企業内部からコーポレート・ガバナンスを改善できるようなエンゲージメント活動の手法、その具体的事例を伺いしながら、形式的ではない実体的なコーポレート・ガバナンスの向上、株価やPBR改善のためのガバナンスの在り方について考察いたします。

ウェビナーは、投資家のガバナンスへの期待値、企業に求められる、これまでと違ったアプローチを知る、非常に希少な機会となります。IR・SRのご担当者様には業務上すぐに役立つ情報となりましょうし、企業価値創造のためガバナンス推進に取り組む取締役会のメンバー・事務局の方々にも、是非ご参加頂きたいウェビナーです。

パネリスト:中神 康議氏 みさき投資株式会社代表取締役社長 丸木 強氏 ストラテジック・キャピタル株式会社 代表取締役社長 朝原 丈雄氏 GMO LLC ユーソニアン・ジャパン・エクイティ・チーム リサーチ・アナリスト 北後 健一郎 氏 企業年金連合会 年金(PFA) 運用部 ヘッジファンド投資担当部長、コーポレート・ガバナンス担当部長

開催日時: 2021年5月25日(火曜日)9:30ー12:00 (2時間30分)

タイムテーブル:9:30 BDTIのご紹介 & ウェビナーのご紹介

9:40 パネリストによりプレゼンテーション

11:00 休憩

11:10 パネリストによるディスカッション

12:00終了

開催方法:インターネットでウェビナー形式