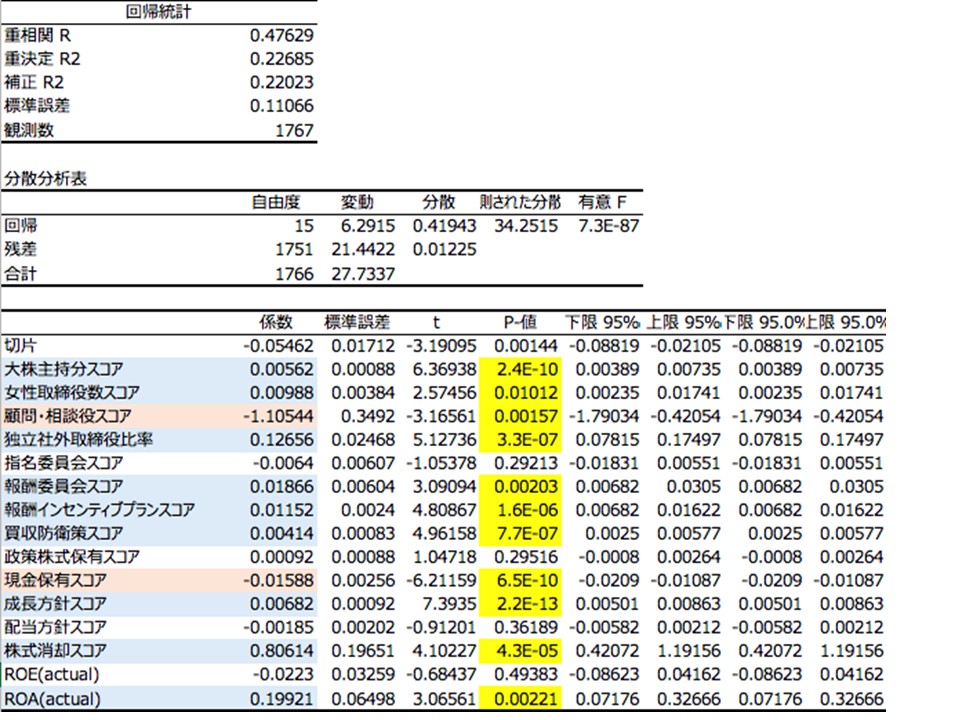

2019年11月26日、大和総研政策調査部・主任研究員の伊藤正晴氏によるレポート「独立取締役の選任状況と ROE、ROA との関係」が公表された。このレポートによると、独立取締役の選任状況と ROE や ROA との関係を分析すると、独立取締役を複数名選任している企業群や独立取締役の積極的な選任を進めている企業群の ROE や ROA が高いとの結果を得た。また、独立取締役の選任を積極的に進めることが ROE や ROA の上昇と関係している可能性を示唆する結果も得られた。

これらの結果は、独立取締役の選任状況と ROE や ROA の因果関係を示したものではないが、独立取締役の選任が企業価値の向上につながることや、企業価値の向上に資する経営を行っていることの指標の 1 つとして機能していることを示している可能性がある。