以前にも英語による情報開示について記事を書いて、ご報告したことがあります。今回はあらためて英語による情報開示について考えてみたいと思います。BDTIおよびMetricalでは繰り返し英語による情報開示の重要性を訴えていますし、最近では東証が「英文開示に関する海外投資家アンケート調査結果」を公表するなど、この問題に関しても少しづつ注目が集まりつつあります。

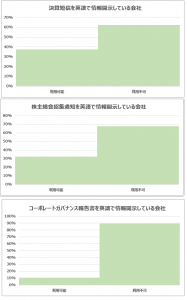

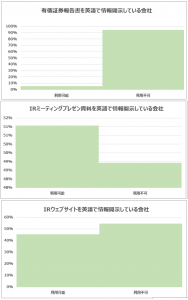

上場会社の英語による情報開示に関しては、東京証券取引所の「Availability of English Disclosure Information by Listed Companies」において示されています。これによると、英語による情報開示に関して、「Timely Disclosure Documents」「Notices of General Shareholders Meetings」「Corporate Governance Reports」「Annual Securities Reports」「IR Presentations」「IR Website English Links」の各項目で各上場会社からの開示情報をもとにデータを提供しています。

2021年6月30日現在の東証のデータでは、全上場企業3,782社のうちデータ集計できた3,730社について各項目の英語による情報開示は次の通りです。IR PresentationsとIR Website English Linksに関しては約半数の上場会社が英語での情報開示を行なっています。次いで英語による開示が進んでいるのは決算短信などの収益報告で、38%の会社が英語による流開示を行なっています。最も英語による情報開示が進んでいないのが、有価証券報告書とコーポレートガバナンス報告書で、それぞれ6%と11%の会社が英語による開示を行なっていることになっています。

前回も指摘しましたが、海外投資家が東証の売買高の70%以上を占めていて株式保有比率も上昇している状況を考えると、英語による情報開示が求められます。有価証券報告書には財務情報はじめすべての必要情報が網羅されていて、コ―ポレートガバナンス報告書に掲載されている情報の多くが含まれていることから、有価証券報告書の英語による開示が提供されることが最も良いのですが。有価証券報告書の開示についての議論は金融庁を中心に毎年行われているのですが、本件に関してはまだ議論に至っていないように思われます。東京が国際金融都市としてその地位を高める意図がある(金融庁および東京都にはその計画があるようです)のであれば、まず英語による開示から始めるべきなのではないかと思われます。

2021年8月の Metricalユニバースによる相関分析(下表を参照ください)でも、 AGM/IRに関する情報開示スコアはROA (actual)およびトービンのQと有意性のある正の相関を示しています。情報開示は価値創造のスタートラインであることは言うまでもないことです。

CG スコア Top100:

コーポレート・ガバナンス・ランキング Top 100 をもっと見たい。

http://www.metrical.co.jp/jp-cg-ranking-top100

ご意見、ご感想などございましたら、是非ともお聞かせください。

また、詳細分析やデータなどにご関心がございましたら、ご連絡ください。

株式会社メトリカル

エグゼクティブ・ディレクター

松本 昭彦

akimatsumoto@metrical.co.jp

http://www.metrical.co.jp/jp-home/