BDTIにご寄付いただける方はもちろん、そうでない方も、こちらのリンクを知人にご紹介いただければ幸いです。 ご協力をお願いいたします。

貴重な寄付金は、企業が役員研修に予算をなかなか充てない日本において、より実効的なコーポレート・ガバナンスに不可欠な研修、セミナー、ウェビナー、および調査研究活動に活用させていただいております。 今後も皆さまの多大なるご支援・ご協力を頂きながら、日本経済の持続的な発展のため努力して参りますので2022年末の税制優遇措置を検討される際には、できる限りご寄付をいただけますよう、お願い申し上げます。

日本における「対話」の理想と現実

私は9年間、日本の上場企業の社外取締役を務めてきたが、一度も株主から面談・対話を求められたことはなく、会社に対し、私じゃなくても株主から社外取締役と対話がしたいと求められたケースを見たことがない。先週、日本で最も有名な企業の役員に聞いたところ、そのような依頼は年に2件程度とのことでしたが、曖昧なお返事でしたので、実際にはもっと少ないのでは、と想像しています。

CGコードでは、『会社は、株主総会以外の場においても、株主との建設的な対話を行うべきである。株主との実際の対話(面談)の対応者については、株主の希望と面談の主な関心事項も踏まえた上で、合理的な範囲で、経営陣幹部、社外取締役を含む取締役または監査役が面談に臨むことを基本とすべきである。・・・そして、株主との建設的な対話を促進するための方針には、少なくとも以下のものが含まれるべきである:i)株主との対話全般について、建設的な対話が実現するように目配りを行う経営陣または取締役の指定、、、』

などと書かれていますが、このような方針がない企業が多いのではないでしょうか。

エンゲージメントの重要性が叫ばれ、機関投資家が投資先企業とどれだけ一生懸命に対話をしているかを主張するのとは対照的に、私自身の経験や他の方からの話との違いが印象的です。私の経験はたまたまなのでしょうか?他の企業や機関投資家の経験はどうなのでしょうか?大手機関投資家を対象に実際にどれくらい社外取締役と対話しているのか、データを取った方はいますか?最後に、もし私の経験が偶然ではなく、単純な効率性の問題だとすれば、日本における協同的エンゲージメントの(開示ルールによる)負担を軽減することの重要性が浮き彫りになっているのではないでしょうか。 どうでしょうか?

Crafting the ‘G’ in ESG: Accountability in the Boardroom

As investment in environment, social and governance (ESG) gains momentum, investors and stakeholders increasingly expect swift and concrete sustainability initiatives from companies across the globe. But boards have lagged behind the ESG fervor. While 40% of directors were found to be ESG conscious with some level of knowledge in the space, only 8% of board directors were found to be competent and capable of effective, embodied action, according to a 2021 study of the top 100 public corporations internationally.

We recently considered the evolving perspectives in ESG, as well as tools and strategies for boards to meet the ESG expectations of their stakeholders.

ウェビナー「役員研修不要論、投資家の無関心、グリーンウォッシング」資料・動画公開

2022年11月16日、『役員研修不要論、投資家の無関心、グリーンウォッシング』と題したウェビナーを開催いたしました。

第一部では、ESG投資研究の第一人者である三井千絵氏がBDTI創設者・CGC提唱者ニコラス・ベネシュをインタビューし、なぜCGがESGバスの運転手か、なぜ役員研修がCGに効くのか、なぜ機関投資家が役員研修にもっと関心を寄せるべきか、などを聞き出します。第二部ではBDTIの個別企業カスタマイズ役員研修、他流試合役員研修等を利用・体験した企業の方やコンサルタントから、その効用を伺います。さらに第三部では、投資家サイドと投資先企業サイド両方の視点をもった、経験豊富な社外取締役からもお話を伺います。

当日の資料はこちらからダウンロードできます。

メトリカル:バリュエーションを上げた会社はどのような取り組みをしている?

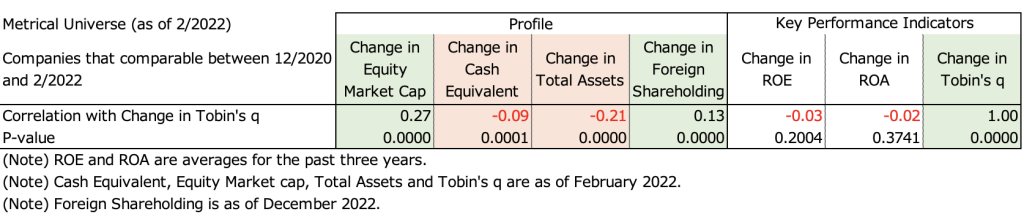

前回の記事「プライム市場の経過措置適用会社:バリュエーションを高めるために」で時価総額を2020年12月-2022年2月の期間で増加した会社を検証したところ、バリュエーションの上昇に起因していることがわかったことから、Tobin’s qが当該期間に上昇した会社の取り組みを検証しました。検証の結果、Tobin’s qの変化には外国人持株比率の上昇と密接な関係があり、Tobin’s qを大きく上昇させた会社は現金同等物と総資産において減少傾向が見られたことから、会社は資産を効果的利用することに動いたことが推測されます。資産を効果的利用にも関連するのですが、これらの会社は成長投資と株主還元のバランスをキャピタル・アロケーションのポリシーの中で明確にし、株主・投資家とのコミュニケーションに取り組みを進めたことが確認されました。ボードプラクティスに関しては、Tobin’s qを大きく上昇させた会社はプライム市場の上場基準が求める独立取締役比率および報酬委員会の独立性確保において顕著な改善を行いました。また、買収防衛策の撤廃をした会社が含まれていたこともTobin’s qを押し上げることに寄与したことも推測されました。これらの結果を踏まえて、そもそもバリュエーションが高い会社にはどのような傾向があるのかに興味が出てきましたので、どのような取り組みをしてきたのかを検証してみたいと思います。

下表は、MetricalTobin’s qの変化とプロファイルおよびKey Performance Indicatorsの変化の間の相関分析を示しています。当該期間において、Tobin’s qの変化は時価総額の変化および外国人持株比率の変化と有意性のある正の相関が示されています。このことから、Tobin’s q(バリュエーション)の変化は時価総額の変化と外国人持株比率と関係が深いことが確認されます。また、Tobin’s qの変化は現金同等物の変化および総資産の変化と有意性のある負の相関が示されています。当該期間において、Tobin’s qを上昇させた会社は現金同等物と総資産を減少させた傾向があったことがわかります。

メトリカル:CG Top20株価パフォーマンス(2022年10月)

10月の株式相場は米国政策金利引き上げの減速期待から上昇した米国株上昇を好感して上昇して取引を終了した。CG Top20株価は1ヶ月間ではTOPIXおよびJPX400の両株価指数に対してアウトパフォーマンス。

10月前半はインフレ持続を懸念して下落した米国株式相場が米国金利引き上げが減速するとの期待感から10月後半に反発したことを受けて、株式相場は月末にかけて上昇して引けた。10月のパフォーマンスは、TOPIXおよびJPX400の両株価指数がそれぞれ5.11%および5.22上昇した。CG Top20株価は5.26%の上昇と今月も両インデックスをアウトパフォーマンスした。2014年以来の長期間で見ると、CG Top20株価は両インデックスに対し年率2%程度のアウトパフォーマンスを継続。なおCG Top20は7月1日より構成銘柄が見直されました。新たな個性銘柄は下記の表の通り。

-1024x767.png)