METIは、青山学院大学 名誉教授北川哲雄 氏が座長に務める「企業情報開示のあり方に関する懇談会」を開催します。大変タイムリー且つ重要なテーマである「企業価値の向上に資する情報開示を行っていくためには、どのような開示体系に基づき、どのような情報開示を行うことが望ましいのか」について議論を行うのが目的であります。

タグ: ガバナンス報告書

JPX/TSEとコーポレートガバナンス報告書データフォーマット課題についての意見交換(ミーティング・サマリー)

去る7月25日にBDTI代表理事ニコラス・ベネシュとメトリカルエグゼクティブ・ディレクター、CGリサーチ部門共同ヘッド松本昭彦の2名で東京証券取引所を訪問した。コーポレートガバナンス報告書(以下CG報告書)のディスクロージャーに関する意見交換が目的で、ミーティングには上場部企画グループおよびシステム企画グループから課長ほか6名が出席した。意見交換の要旨を下記に示す。

冒頭、ベネシュより、「そもそもCG報告書は企業間のコーポレートガバナンスの比較が容易にできるようにするために、各企業に提出を求めるものとして始まった。しかし、現実にはそのようになっていない。BDTIでは幅広いユーザーのガバナンス分析を手助けするべく、CG報告書の元データであるXBRLをExcelまたはCSVファイル、そしてデータベースのフォーマットへ変換するシステムを構築中だが、全てのXBRLデータが同じようにリスト順に変換されない。」などの問題点について質問した。上場部からの回答は、「XBRLデータは正しく変換されているが、記載欄の様式変更に伴って、新様式に対応したCG報告書とそうでないものとでデータ順が異なる場合がありうる。」(その後のメール回答・・・「①XBRLデータが会社によって順番が入れ替わることについて、基本的に、XBRLデータの順番が入れ替わることは想定されていません。記載欄の様式変更があった場合、その前後で項目数が変わりますので、その影響があるかもしれません。(直近では、12/17までに更新したものと、12/18以降に更新されたもので、データ項目が異なります。CG報告書データを販売しておりますので、ご利用を併せてご検討ください。(その場合、データの欠落や順番が入れ替わるといったことは生じないものと思われます。) 」

2018.10.01 会社役員育成機構(BDTI)セミナー『CGSガイドライン改訂のポイントと今後の課題と対応 ~取締役経験者の視点から~』

2017年3月に経産省が策定した「コーポレート・ガバナンス・システムに関する実務指針」(CGSガイドライン)について、今年5月に取りまとめられたCGS研究会の中間整理において、①社外取締役の活用、②指名委員会・報酬委員会の活用、③社長・CEO等の指名・後継者計画、④経営陣幹部の報酬・業績評価等、⑤取締役会議長等に関する見直しの方向性が提言されました。これを受けて、経産省では、CGSガイドラインの改訂版の公表に向けた作業が進められておりますが、中間整理の提言がどのような形で反映されるのかが注目されています。そこで本セミナーでは、経産省経済産業政策局産業組織課長の坂本里和氏をお迎えして、改定内容のポイントとその意図するところ、これにより企業が期待される対応について解説いただきます。

続くパネルディスカッションでは、首都大学東京経営学研究科(大学院)教授の松田千恵子氏、日本マクドナルドホールディングス株式会社社外取締役で当機構理事の上田昌孝、当機構代表理事ニコラス・ベネシュも交え、中央大学法科大学院教授で当機構代表理事の大杉謙一の司会により、改定内容の実施に当たって企業が直面する課題や、具体的な対応策について、変わりつつある取締役会の現状分析等も含め様々な視点で意見交換していきたいと思います。

取締役会メンバーのみならず、取締役会を支える方、コーポレート・ガバナンスにご関心のある方、投資家サイドのアナリストの皆様にも広く積極的にご参加いただきたいセミナーです。

企業開示情報の著作権の取扱についての提言

ニコラス ベネシュ (個人として)

2018年6月25

- 企業開示情報の果たす役割

- 対象となる企業開示情報

- AIの活用と著作権法上の問題点

- オープンデータに関する政府の取り組みでは解決されないこと

- 提言

- 企業開示情報の果たす役割

上場企業のコーポレートガバナンスの強化に関して、機関投資家の受託者責任を定めたスチュワードシップ・コードが制定される一方、企業に対してはコーポレートガバナンス・コードの遵守が求められ、これらが車の両輪となって機能することにより、日本企業の持続的な成長が促されることが期待される。その際に重要となるのが各種の企業開示情報である。多くの企業情報がインターネット上に溢れかえっているデータマイニングの時代において、多数の企業(例えば東証一部上場企業の全社)のデータをいかに的確に把握して効率的に比較・分析・検討するかが投資家にとっての重要な関心事であり、そのような比較検討を容易に行えるような環境を整えることは、コーポレートガバナンスの更なる充実に向けた重要課題と言える。

CGコード改訂に関するパブリック・コメントの注目点 (役員研修)

東京証券取引所が6月1日に公表したコーポレートガバナンス・コード改訂版に先立ち募集していたパブリック・コメントの内容とこれに対する同取引所のコメントが合わせて公開されました。BDTIが注力している役員研修(同資料では『取締役のトレーニング』)について、その対象の拡大、具体的内容の開示等のコメントが寄せられ、これに対しエンゲージメントの観点からも積極的な開示が推奨されていることが注目されます。

金融審議会ディスクロージャーWGに係る意見 (ニコラス・ベネシュ)

ニコラス ベネシュ(個人として)

平成30年5月18日

- 総論

企業の持続的・長期的な成長のため、いわゆるESG(環境・社会・ガバナンス)の投資手法が日本でも広まってきていますが、私はこれまで、この中でも特に「G(ガバナンス)」が重要であるという認識のもと、コーポレートガバナンス・コードとスチュワードシップ・コードの制定・発展に寄与すべく、金融庁や日本取引所グループ等に対して様々な働きかけを行ってきました。今では、日本のコーポレートガバナンスは、(もちろんまだ不十分な点も多いですが)世界的に見ても急激な発展を遂げていると評価できます。

そうした中、企業情報の開示・提供は、企業と投資家を結び付ける重要事項です。しかしながら、今のままでは、この点で日本は主要国から遅れを取る恐れがあると言わざるを得ません。いかに近代的なコーポレートガバナンス原則の枠組みを構築しても、多数の企業の比較分析が可能な形でそれぞれの企業の現状が投資家に伝わらなければ画に描いた餅になってしまいます。コーポレートガバナンス・コードとスチュワードシップ・コードを車の「両輪」として機能させるため、企業情報の開示・提供のあり方を検証し、整備することは、今日本において最も必要な喫緊の課題であると考えています。(このことは、コーポレートガバナンス・コードを提唱する時から私が強調していた点です[1]。)

以下、この点に関して私がお伝えしたい点をいくつか述べます。

コーポレートガバナンス・コードの改訂に関するパブリックコメント (ニコラス・ベネシュ)

ニコラス ベネシュ(個人として)

平成30年4月27日

1. CGコードの改訂案全般につい

2. 原則2-6(企業年金のアセットオーナーとしての機能発揮)について

3. 原則1-4(政策保有株式)について

4. 原則4-1③、原則4-3②及び原則4-3③(CEOの選解任)について

5. 補充原則4-10①(任意の仕組みの活用)について

6. 原則4-14(取締役・監査役のトレーニング)について

7. CG報告書における機械可読フォーマットの改訂について

1. CGコードの改訂案全般について

フォローアップ会議の今回の検証について、皆様のご努力に感謝します。しかし、今回の改訂の提言までには4年もの時間がかかっています。ご存じのように、ドイツではガバナンスコードの実効性を常に監視する委員会があって、必要に応じて毎年でも改訂すべき点が提案されています。我が国の製造業において培われてきた「良いものを作る」、「絶えず改善する」の精神に則り、少なくとも3年に1回は、必ずCGコードの運用改善に向けてレビューするプロセスが実施されるべきであり、予め今後のタイミングとプロセスを設定しておくべきと思料します。そうしなければ、いつの間にか官僚頼みになってしまいます。具体的には、CGコードの冒頭の部分(「コーポレートガバナンス・コードについて」)で、具体的な次期改訂スケジュールを明記することが望ましいと思料します。

1800社分析から見えてくるコーポレートガバナンス

メトリカルはこれまでの500社から1,800社に大幅に分析対象を拡大しました

メトリカルはこれまで3年間優良企業が多いとされるJPX400構成会社中心とした500社の分析をしてきましたが、時価総額100億円以上の会社をカバーする約1,800社を調査対象としました。分析は従来と同様に、10 の評価項目と20以上のサブ項目で、ボードプラクティスだけでなくCGプラクティス全体に影響を及ぼし、究極的には財務的パフォーマンスに影響を及ぼすアクションを評価に組み入れています。

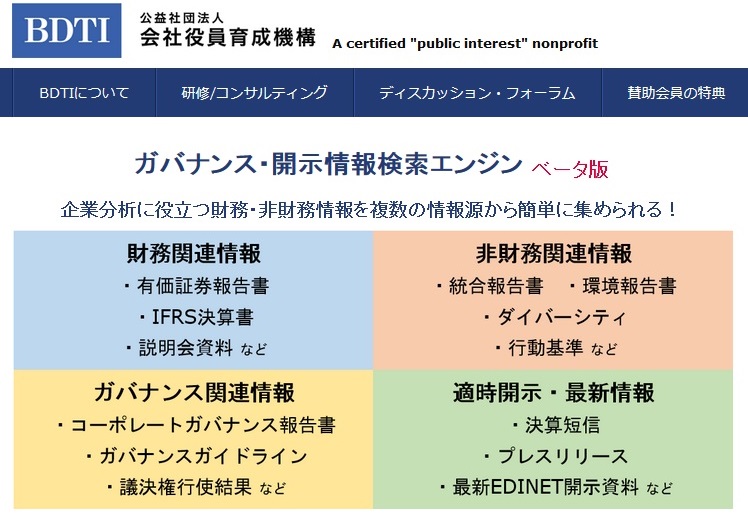

BDTIの開示検索エンジンのご案内

- 全上場企業の開示情報を一箇所で検索できる。

- ガバナンス報告書をXBRLまたはExcel形式で作成できる。(URL付き)

- 企業のガバナンスガイドラインもすぐに見つかる。

- コピー出来ないPDFの内容をテキスト形式で簡単に抽出できる。

- 集計データをBDTIスプレッドシートでクラウド保存できる。

CGスコアが上昇した会社 2015/09-2016/09

ティトリスは前回のCGスコア増減要因分析に引き続き、2015/09-2016/09の期間でCGスコアが改善した会社をアップデートした。

455社中7社が買収防衛策を外し、多くの会社が取締役会の改善に着手した。この動きはスピーディとは言えないまでも着実な改善を図りたいとする動きとして前向きに評価したい。一方で、ROEの改善にポジティブな影響を与えるとみられる政策保有株式と自社株消却の動きは鈍かった。

http://www.titlisgroup.com/mwbhpwp/wp-content/uploads/CGscore-improvement20161007JPsample1-2.pdf