上場企業の有価証券報告書の「役員の状況」に記載されたデータによる「女性役員比率が高い会社ランキング」が発表された。対象としたのは国内すべての証券取引所に上場している企業3730社。東京商工リサーチの協力の下、2019年4月期~2020年3月期の数値を使い、ランキングが作成されている。

今回の結果で改めて分かったことの一つが、女性活用の遅れだ。3730社のうち、女性役員が一人もいない企業は実に1959社と、全体の半分以上を占めている。また、女性役員の合計人数は2490人で、全体の約6%にすぎないことも明らかになった….

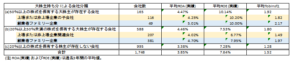

会社役員育成機構(BDTI)のコーポレートファイナンス情報アクセスプラットフォームを使い、役員会メンバーの25%以上が女性である会社(大体2名が女性)は全上場企業ではたった33社、TSE1の約2000社中、たった21社しかないことを確認しています。女性の皆さま、BDTIの役員研修コースにぜひお申込みください!