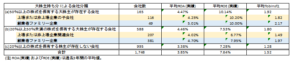

当社はこれまで、大株主による株主保有形態と収益指標ならびに株価に統計上有意性のある相関があることに着目していました。株主の持ち分によって会社を大きく3つのグループに分類して考えてみます。(a) 50%以上の株式を保有する大株主が存在する会社、(b) 20%以上50%未満の株式を保有する大株主が存在する会社、(c)20%以上の株式を保有する株主が存在しない会社に分けて、当社ユニバースでパフォーマンス収益指標ならびに(過去3年間平均ROE, ROA)およびトービンのQで比較したのが下表です。

これを見ると、大株主が存在する会社のグループ(a)および(b) の大株主が存在しない会社のグループ(c)に比べて、ROA, ROE, Tobin’s Qのいずれにおいてもかなり高いことがわかります。この理由にはいくつかの仮説が考えられるでしょう。大株主の存在がリーダーシップを発揮しやすく迅速な経営判断が行われる、経営目標が株主目線に近くなる、多様な事業を抱えたコングロマリット企業が少なく得意事業に集中している、等々が考えられます。コーポレートガバナンスの観点で考えると、大株主以外の一般少数株主の声が経営に反映されづらいことから、大株主の存在は必ずしも良い面ばかりではありませんが、利益率と株価においては大株主の存在がプラスに作用しています。

(a)(b)のグループをさらに上場または非上場企業の子会社(関連会社)と創業者ファミリー企業の2つのサブグループに分けて比較してみました。 (a)のグループのROEにおいてわずかに劣後した以外は、創業者ファミリー企業がそのほかの項目において上場または非上場企業の子会社(関連会社)を上回っています。創業者ファミリー企業のより強力なリーダーシップと経営者自身が株主であることが経営にポジティブに働いているとすれば、上述の仮説をより補強することにつながると思われます。

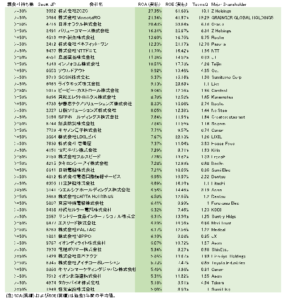

一方で、(c)には(a)(b)に含まれる会社の上場親会社が含まれています。いわゆる「親子上場」が比較的多い日本では、上場子会社(関連会社)株式評価額を考慮した場合の当該上場親会社株式の評価額と実際に取引される株価をもとにした株式時価総額とのギャップに着目した投資戦略がこれまでも時として注目を集めてきました。この場合は、割安な親会社株式を買う(または同時に子会社株式を売る)ことになりますが、 これまで当社4年間の分析でも全体としてみれば、(c)グループのTobin’s Qと(a)(b)グループのそれとは差が縮小していません。上場親会社が利益率を底上げする効率的な方法として、相対的に利益率の高い子会社(関連会社)を完全子会社化するなどしてその利益を自社に取り込むこむ事例が散見されています。その意味では、親会社の取り込みを先取りした利益率の高い上場子会社(関連会社)を買う投資戦略がより効果的と思われます。ご参考までに下表にてROA5%以上の上場子会社と関連会社をお示しいたします。

CG スコア Top100:

コーポレート・ガバナンス・ランキング Top 100 をもっと見たい。

http://www.metrical.co.jp/jp-cg-ranking-top100

ご意見、ご感想などございましたら、是非ともお聞かせください。

また、詳細分析やデータなどにご関心がございましたら、ご連絡ください。

株式会社メトリカル

エグゼクティブ・ディレクター

松本 昭彦

akimatsumoto@metrical.co.jp

http://www.metrical.co.jp/jp-home/