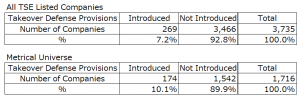

下表の通り、全東証一部上場企業の中で買収防衛策条項を採用していない会社は90%を超えています。Metricalのユニバース(東証一部上場会社を中心に上場会社全体よりも少し時価総額が大きい会社で構成されている)でも約90%の会社が買収防衛策条項を採用していません。

今や買収防衛策を保持していない会社が主流になっている中で、買収防衛策を採用している会社と採用していない会社のパフォーマンスとコーポレートガバナンス・プラクティスの状況を調べてみました。下表がそれらを示したものです。ご覧の通り、買収防衛策を採用していない会社のパフォーマンスが過去3年間平均のROE(actual)、ROA(actual)およびトービンのQにおいても優れていることがわかります。コーポレートガバナンス・プラクティスにおいては、独立取締役比率以外の女性取締役比率とMetricalスコアにおいて優れていることがわかりました。

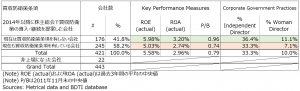

さて、今回はBDTI様のご協力を得て、少し別の角度から分析を試みました。コーポレートガバナンス・コードが導入される1年前の2014年以降で買収防衛策を株主総会の議案に提案した会社について注目してみることにしました。下表が分析結果をまとめたものです。2014年以降で買収防衛策を株主総会の議案に提案した会社の総数は443社ありました。そのうち22社は非上場になりましたので、現在上場している421社(Metricalユニバース以外の109社も含まれています)のパフォーマンスとコーポレートガバナンス・プラクティスを分析してみます。421社のうち、41%に当たる173社はすでに買収防衛策を採用していません。248社が現在でも買収防衛策を保有しています。

上述の通り、全上場会社で買収防衛策を保持している会社数は270社ですから、22社は2014年以前に買収防衛策を採用することを決定していて、今でも保有している会社があるということを意味しています。本件に関して論じるのは別の機会に回したいと思いますので、下表の421社に関してパフォーマンスとコーポレートガバナンス・プラクティスを調べてみると、明らかに買収防衛策を採用していない会社のパフォーマンスとコーポレートガバナンス・プラクティスが優れていることが示されています。

上述のトービンのQと下表のP/Bが示すように、買収防衛策を持っていない会社の株価が高く評価されているということは、株主にとって会社が買収防衛策を採用していることも株価が割安に評価される要因の一つであるとすれば買収防衛策条項を持っていることを問題と意識すると考えられます。また、買収防衛策を持っている会社から見れば、株価が割安に評価されているからこそ、買収防衛策条項を手放せないという思考に陥っているのではないかと推察することもできます。事実、興味深いことに同421社において買収防衛策を持っていない会社と今でも買収防衛策を持っている会社株式の時価総額の中央値はそれぞれ120,192百万円と26,772百万円です。おそらく今でも買収防衛策を持っている会社は時価総額があまり拡大していないのではないかと推測できます。成長方針を投資家に浸透させることができずに、縮こまって自分の殻に閉じこもる方に神経を尖らせているのでしたら、そのような会社の株主は不幸です。株式時価総額が小さいから買収防衛策条項を手放せないのか、買収防衛策条項があるから投資家が当該会社の株式を買うことを敬遠するのか一概には言えません。鶏が先か卵が先かという、このような議論はコーポレートガバナンスの分析でよく直面する問題です。今回の分析はまだ、最初の一歩であり、さまざまな要因をさらに分析する必要があります。

現時点において買収防衛策を採用しているか、していないかは東証に提出されるコーポレートガバナンス報告書のデータ基づいています。しかし、中には任天堂(7974)のように、たコ―ポレートガバナンス報告書には、「買収防衛策を導入していない」として記載していても、それに続く「補足説明」において、買収提案に対して対抗措置を取る用意があることを記載している会社もあります。また、最近の新生銀行(8303)の事例でお分かりのように、コーポレートガバナンス報告書に「買収防衛策を導入していない」と記載していても対抗措置を取締役会で決議する事例もあります。よって、「買収防衛策を導入していない」と報告している会社でも、事態によっては買収防衛策を実行する可能性があることが現実には起こり得ることを肝に銘じておくべきです。

今回の分析をまとめると、買収防衛策を今でも採用している会社はずいぶん少なくなっていることが改めて確認されました。買収防衛策を今でも持っている会社と買収防衛策を取りやめた会社ではパフォーマンスの差が明らかにあり、コーポレートガバナンス・プラクティスにおいても独立取締役や女性取締役の採用の取り組みにも明らかに差があることが示されました。そして、買収防衛策条項を今も持っている会社の多くは株式時価総額が小さい会社であるということがわかりました。これらの会社の株式時価総額が小さいということから、買収防衛策条項を持っているから時価総額が小さいということではなく、会社の成長性の方針が明確でない、そのような成長方針を投資家に伝えきれていない、IRなどの機能を使いきれていないなどが複合的に関連していることが想像できます。現在、東証の市場区分再編に伴う上場基準を充足していない会社は経過措置のための「計画書」を提出しています。上記分析で買収防衛策条項を持っていて株式時価総額が小さい会社の中には、「計画書」を提出する会社もあると推察されます。本「計画書」では株式時価総額を増加させるための施策を具体的に記載するケースがほとんどです。そのような会社は本計画書はしっかりとした具体的施策を提出するためのとても良い機会になると思われます。

株式会社メトリカル

エグゼクティブ・ディレクター

松本 昭彦

akimatsumoto@metrical.co.jp

http://www.metrical.co.jp/jp-home/