以前の記事「メトリカル:どのような企業が買収防衛策を導入しているか(BDTIデータを利用したMetrical分析)」でBDTI様のデータを用いて、買収防衛策を採用している会社と採用していない会社のパフォーマンスとコーポレートガバナンス・プラクティスを分析しました。その分析結果では、2014年以降で買収防衛策を株主総会の議案に提案したことが確認された会社421社のうち、現在は買収防衛策を採用していない会社のパフォーマンス指標としてのROE、ROA、P/B、コーポレートガバナンス・プラクティス指標としての独立取締役比率と女性取締役比率において、優れた数値を示していました。

今回は、当該データからもう少し分析を進めてみましたので、ご紹介したいと思います。BDTI様のデータにおいて、2014年以降で買収防衛策を株主総会の議案に提案したことが確認された会社は443社で、そのうち買収防衛策の議案が否決された会社は10社で、可決された会社が433社でした(下表参照)。このことからも分かるように一旦買収防衛策が議案として提案されると大方可決されることになります。可決されるか否決されるかは、会社の株主構成に依存し、主に外国人株主の持株比率に負うところが大きいと考えられています。東証の開示資料「White Paper on Corporate Governance2021」でも「外国人株式所有比率でみると、買収防衛策を導入している比率は30%以上の区分で2.7%と最も低く、前回調査より3.7ポイント減少している。また、20%以上30%未満の区分では9.2%と、前回調査より11.1ポイントと大きく減少している。筆頭株主の所有比率との関係をみると、筆頭株主の所有比率が低い区分で導入比率が高い傾向がみられるが、所有比率が5%未満の区分では13.8%と、前回調査より9.5ポイントと大きく減少した。」と述べています。

下表の通り、前回の分析でお示ししたように2014年以降で買収防衛策を株主総会の議案に提案したことが確認された会社433社のうち、今も上場している会社が421社あり、その中で買収防衛策を現在では保有していない会社が41%の173社、現在でも買収防衛策を保有している会社は59%の248社です。上述の通り、買収防衛策を現在では保有していない会社のパフォーマンスとコーポレートガバナンス・プラクティスにおいて優れた数値を示しています。さらに、株式時価総額で見ても、買収防衛策を現在では保有していない会社と現在でも買収防衛策を保有している会社の間には大きな差があることもわかります。

ここからが今回分析を進めたところです。BDTI様のデータはAIを用いてウェブ上のデータにおいて、買収防衛策を株主総会に提案した会社をサーチしているので、ウェブ上に公開されたデータは須く把握することができます。しかし、Metricalが現在でも買収防衛策を保有しているとコーポレートガバナンス報告書に開示している会社は271社ありましたので、上記BDTI様のデータによる「現在でも買収防衛策を保有している会社」の248社では発見されなかった会社が23社あることがわかりました。この会社数の差異の理由は、すべての会社が株主総会の議案を東証に開示するか当該会社のウェブサイトに開示しているとは限らない(紙媒体で招集通知を株主に送付するのみ)ことと、2014年以降に買収防衛策を議案に提案していないことが考えられます。

株主総会の議案として提案して株主の承認を得る買収防衛策の多くは事前警告型ライツプランと呼ばれるもので、定期的に株主総会の承認を得て当該買収防衛策を更新しています。よって、BDTI様のAIサーチで発見されなかった23社は、株主総会の更新のタイミングがまだ来ていないか、会社の定款に定めがあるために株主総会で承認を得る必要がないのかもしれません。後者の場合である場合には、投資家の立場からすれば、買収防衛策は株主総会の決定事項でないので、事態はもう少し深刻かもしれません。これらの271社には日清製粉グループ本社(2202)、日清製粉グループ本社(2801)、エーザイ(4523)、TBSホールディングス(9401)、東映(9605)が含まれています。下表をご覧いただく通り、「2014年以降買収防衛策を株主総会で提案したことが確認されていないが、買収防衛策を保有している会社 (t-2)」にはパフォーマンスとコーポレートガバナンス・プラクティスにおいて、P/Bが他のグループに比べて相対的に高い会社が含まれていることがわかります。また、下表の東証データを参照すると、ROEおよびROAは東証データのそれらは過去3年間の単純平均、買収防衛策を保有している会社のそれらは各社の過去3年間平均の中央値なので、単純に比較できませんが、P/Bと株式時価総額は比較できます。東証一部のP/Bおよび株式時価総額と比べると、買収防衛策を保有している会社のそれらはずいぶん小さい会社で株価の評価が低いことがわかります。

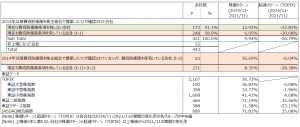

下表は、各グループの株価パフォーマンス(5年間の株価リターンと対TOPIX超過リターン)を示しています。買収防衛策を保有している会社に加えて2014年以降に株主総会で買収防衛策を提案して、現在は買収防衛策を保有している会社の株価パフォーマンスはTOPIXリターンよりも劣っています。当該5年間では東証マザーズ指数を除き東証二部指数およびJASDAQ指数のリターンはTOPIXリターンを上回っています。現在でも買収防衛策を保有している会社271社の株式時価総額の平均値が26,722百万円と東証一部の327,155百万円よりも小さいと上述しましたが、株価指数のリターンでは東証マザーズ指数を除き東証二部指数およびJASDAQ指数のリターンはTOPIXリターンを上回っていることから、現在でも買収防衛策を保有している会社271社の株価パフォーマンスがアンダーパフォームしていることが確認されます。極端に東証マザーズ上場会社が多いというわけではありません。271社の内訳は、東証一部203社、東証二部36社、JASDAQ26社、東証マザーズ5社、名証二部1社です。東証小型株指数の株価リターンと比較しても現在でも買収防衛策を保有している会社271社の株価パフォーマンスがアンダーパフォームしていることが明らかです。

今回は現在でも買収防衛策を有している会社についてさらに分析を進めてみました。当該会社のグループの株式時価総額が相対的に小さいことを確認した上で、5年間の株価パフォーマンスを各株価指数と比較しました。その結果、現在でも買収防衛策を有している271社のグループの株価パフォーマンスは各株価指数に対してアンダーパフォームしていることが確認されました。以前の記事「メトリカル:どのような企業が買収防衛策を導入しているか(BDTIデータを利用したMetrical分析)」で買収防衛策条項を今も持っている会社の多くは株式時価総額が小さい会社であるということから、株式時価総額が拡大ペースが劣っているのではないかと仮説を立てましたが、今回の株価パフォーマンス分析でこの推論は概ね妥当であろうことが確認されました。また、この理由として、会社の成長性の方針が明確でない、そのような成長方針を投資家に伝えきれていない、IRなどの機能を使いきれていないなどが複合的に関連しているのではないかと仮説を立てました。これに関しては、次回の記事で考えてみたいと思います。