「本経済は、デフレ脱却への道を完全に見失っています。このペーパーは、デフレスパイラル脱却に向けて企業がとるべき3つの対策を提案します。

1)グローバルな視点を持ち科学技術に精通した人材を、取締役として選任

2)消費者のリスク・プロファイルに適した投資を可能とするため国内の業界を再編

3)リスクテイクに報いる報酬体型を導入し、ステークホルダーとの利害を一致

デフレは、経済のメタボリックシンドロームに匹敵します;それは、単一の病状ではなく、複数の病状が重なりなってできた集合体です。メタボリックシンドロームが、厳密には、生理学上の症状ではなく、ライフスタイル、精神状態に影響されるものであるように、デフレは、厳密には、マクロ経済上の現象ではありません。

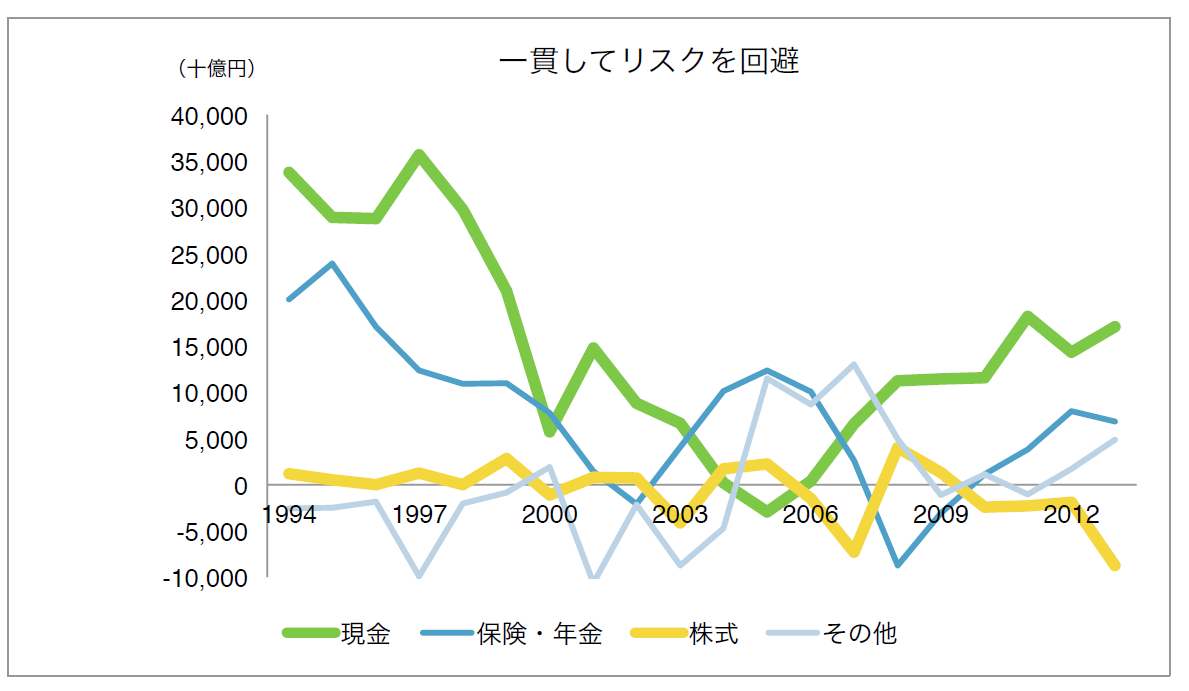

デフレは様々な側面を持ちます;一面では、将来起こり得るもしもの事態に備えて消費を抑え、好んで多額の預金を保有する、という個々の意思決定の集合体です。このリスク回避の原因は、経済的な理由だけではなく、政治的、文化的、心理的、そして、人口統計学的な理由もあります。この様な行動はミクロ経済的には合理的であり得るのですが、マクロ経済的には悲惨なものであり、究極的には自身の行動により、次のラウンドのデフレスパイラルを引き起こすこととなります。・・・・・・」

レポート全文:

http://bit.ly/269WncO

BDTIについて

役員研修の経験と実績が豊富な会社役員育成機構(BDTI)は、日本企業のガバナンスの改善、コンプライアンス体制の強化、実行性のあるコーポレートガバナンス・コードの普及拡大を目指しています。現役・新任取締役、執行役員、部長クラスに「役員力」の基礎知識、役員としての視点と新たな気づき、世界のベスト・プラクティスを提供します。