金融庁が28日に「改訂コーポレートガバナンス・コードへの対応状況(2018年12月末日時点)速報版」を公表しました。

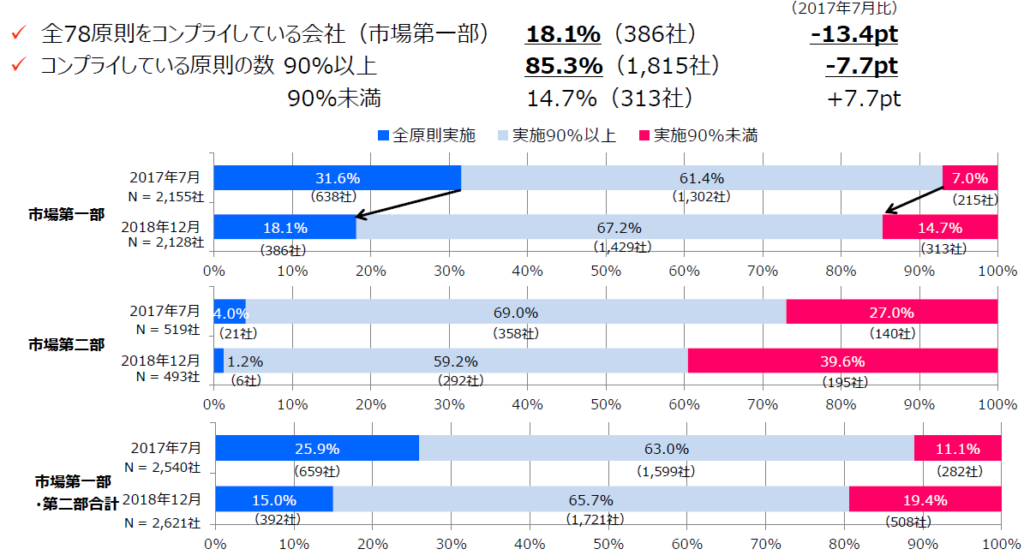

改訂・新設された原則の影響もあり、コンプライ率は全体として低下、市場第一部のうち全78原則をコンプライしている会社は18.1%(386社)に低下しました。(2017年7月は31.6%(638社))。

日本経済の健全な発展のための人材育成

金融庁が28日に「改訂コーポレートガバナンス・コードへの対応状況(2018年12月末日時点)速報版」を公表しました。

改訂・新設された原則の影響もあり、コンプライ率は全体として低下、市場第一部のうち全78原則をコンプライしている会社は18.1%(386社)に低下しました。(2017年7月は31.6%(638社))。

今日掲載された、ニコラス・ベネシュの記事です。

「ポイント

○企業統治改革は実績求められる新段階に

○外部のプロ人材を生かす仕組みも乏しく

○取締役会の監督機能強化には研修カギに 」 その他

抜粋:「しかし、監督と執行が分離していない従来型の「マネジメントボード」で育った取締役は、必ずしもこの変化を十分に理解していない。権限の委譲を進めようとしている企業でも、モニタリングボードのあるべき姿や議題内容を模索しているのが現状だ。取締役会がモニタリングボードを目指すと宣言しても、社外取締役から業務に関する細かい質問が続くようだと、大所高所から長期的な課題を議論する時間がなくなる。

ゴーン氏の刑事事件が進行している。刑事事件だけではことは終わらない。日産が投資家から民事事件を提起されるのは、時間の問題である。ゴーン氏の報酬過少記載に起因して、日産からはかなりの資産が流出すると見込まれる。資産流出の一番大きな部分を占めるのは、投資家が提起する損害賠償請求訴訟であろう。一体いくらの資産流出となるのか、計算を試みた。投資家からの請求に利用される条文の中心となるのは、金融商品取引法21条の2第2項である。この条文は、立証責任を被告に転換し、公表日の前1ヶ月間の株価平均と、公表日の後1ヶ月間の株価平均を計算し、その差分を損害であると推定する。

企業年金連合会 コーポレートガバナンス担当部長

公益社団法人 会社役員育成機構 理事

北後(ほくご) 健一郎[2]

「安定株主」、「政策保有株式」、「持ち合い株式」等々、本件に関する呼び名はいくつかあり、特に海外投資家にとっては理解しづらい。彼らは「Cross Shareholdings(持ち合い株式)」という言葉のみを主に聞くのみであり、そこにある日本特有の商慣習の微妙なニュアンスにまで考えが至らないことがほとんどである。筆者は、この数ある呼び名の中でも、コーポレートガバナンスにとっては「安定株主」が最も重要な概念であると考える。従い、実際の「安定株主」はどれくらいの「規模」で、コーポレートガバナンスの改善にどのようなインパクトがあるのか、アセットオーナーの立場としての考えをまとめてみたい。

筆者は、海外出張時に必ずと言っていいほど「日本のコーポレートガバナンスの現状」という題目での講演を依頼されるが、その際に一番やっかいなことは、海外投資家の頭の中には「日本の持ち合い株は10%かそれ以下になった(と報道されている)のだから、それはもう問題ではないだろう」という、点である。無論、著名な研究機関のアナリストによる分析を立派なメディアが報道しているのでその数字自体が間違っているわけではない。しかし、その数字がどのように計算されたのか、その数字だけが全てなのか、という点を説明するのに一番苦労するのである。言うまでもないが、筆者は講演において、海外投資家に日本株式への投資を思いとどまらせるなどという意図は毛頭ない。日本の株式市場の価値極大化はアセットオーナーである我々の悲願でもある。日本のコーポレートガバナンスの進捗をスピードアップし、本物にするためにも、きちんとした現状理解をした上で投資するように講演では聴衆に伝えているのである。

金融庁が11月15日時点で新たにスチュワードシップ・コード受入れを表明した企業年金に三菱商事企業年金基金が加わったことは喜ばしい事です。(「新たに「受入れ表明」をしていただいた機関投資家を色分けしたもの」をご参照ください。)すでに受入れを表明していた企業年金;セコム、パナソニック、NTT、エーザイと併せ、5社の非金融企業の年金基金が受入れを表明したことになります。セコムは最初から表明していましたが、その他の年金基金は、私が首相、企業年金基金の監督官庁である厚労相に要望し、企業年金基金によるスチュワードシップ・コード受入れの促進を目的として厚労省に規則の変更を求める提案書を提出し、結果として厚労省、企業年金連合会、専門家、オブザーバーとして金融庁の担当者が集まる「チュワードシップ検討会」がつくられてから受入れを表明しました。

2017年3月に経産省が策定した「コーポレート・ガバナンス・システムに関する実務指針」(CGSガイドライン)について、今年5月に取りまとめられたCGS研究会の中間整理において、①社外取締役の活用、②指名委員会・報酬委員会の活用、③社長・CEO等の指名・後継者計画、④経営陣幹部の報酬・業績評価等、⑤取締役会議長等に関する見直しの方向性が提言されました。これを受けて、経産省では、CGSガイドラインの改訂版の公表に向けた作業が進められておりますが、中間整理の提言がどのような形で反映されるのかが注目されています。そこで本セミナーでは、経産省経済産業政策局産業組織課長の坂本里和氏をお迎えして、改定内容のポイントとその意図するところ、これにより企業が期待される対応について解説いただきます。

続くパネルディスカッションでは、首都大学東京経営学研究科(大学院)教授の松田千恵子氏、日本マクドナルドホールディングス株式会社社外取締役で当機構理事の上田昌孝、当機構代表理事ニコラス・ベネシュも交え、中央大学法科大学院教授で当機構代表理事の大杉謙一の司会により、改定内容の実施に当たって企業が直面する課題や、具体的な対応策について、変わりつつある取締役会の現状分析等も含め様々な視点で意見交換していきたいと思います。

取締役会メンバーのみならず、取締役会を支える方、コーポレート・ガバナンスにご関心のある方、投資家サイドのアナリストの皆様にも広く積極的にご参加いただきたいセミナーです。

ギリスの新しいコーポレートガバナンスコードです。多分、最も大きいな改革は、「労働者との対話」を原則にしていることです。いくつかの方法は許されています:

1) a director appointed from the workforce, or

2) a formal workforce advisory panel and a designated non-executive director, or

3) or other arrangements which meet the circumstances of the company and the workforce.

「なんでもあり」に感じるかもしれませんが、そのコンプライ方法を開示しなければならないこといなります。そうして、労働者にもちろん説明しなければならない。

【原則2-6.企業年金のアセットオーナーとしての機能発揮】

上場会社は、企業年金の積立金の運用が、従業員の安定的な資産形成に加えて自らの財政状態にも影響を与えることを踏まえ、企業年金が運用(運用機関に対するモニタリングなどのスチュワードシップ活動を含む)の専門性を高めてアセットオーナーとして期待される機能を発揮できるよう、運用に当たる適切な資質を持った人材の計画的な登用・配置などの人事面や運営面における取組みを行うとともに、そうした取組みの内容を開示すべきである。その際、上場会社は、企業年金の受益者と会社との間に生じ得る利益相反が適切に管理されるようにすべきである。

改訂されたコーポレートガバナンス・コードであるが、企業が対応に頭を悩ませるものの最たるものが、これではないだろうか。この原則に関し、「企業年金のアセットオーナーとしての実務対応」(ビジネス法務18巻8号34頁2018年6月21日発行)として、その背景や対応策を寄稿したので、ここにその概要を紹介する。

東京証券取引所が6月1日に公表したコーポレートガバナンス・コード改訂版に先立ち募集していたパブリック・コメントの内容とこれに対する同取引所のコメントが合わせて公開されました。BDTIが注力している役員研修(同資料では『取締役のトレーニング』)について、その対象の拡大、具体的内容の開示等のコメントが寄せられ、これに対しエンゲージメントの観点からも積極的な開示が推奨されていることが注目されます。

「当取引所は、コーポレートガバナンス・コード(以下「コード」という。)の改訂(※)に係る有価証券上場規程の一部改正を行い、本年6月1日から施行します。

今回の改正は、金融庁及び当取引所が事務局をつとめる「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」において、企業と投資家との対話を通じ、コーポレートガバナンス改革をより実質的なものへと深化させていくため、コードの改訂が提言されたことを踏まえ、当該提言に沿って改正を行うものです。

(※)パブリック・コメントにおいて、「ESGに関する対話が進む中、企業のESG要素に関する『情報開示』についてコードに盛り込むべき」との意見が複数寄せられたことを受け、本年3月30日公表の制度要綱で示したコード改訂案に加えて、コードの第3章「考え方」において、「非財務情報」にいわゆるESG要素に関する情報が含まれることを明確化することとします。」