企業年金連合会 コーポレートガバナンス担当部長

公益社団法人 会社役員育成機構 理事

北後(ほくご) 健一郎[2]

「安定株主」、「政策保有株式」、「持ち合い株式」等々、本件に関する呼び名はいくつかあり、特に海外投資家にとっては理解しづらい。彼らは「Cross Shareholdings(持ち合い株式)」という言葉のみを主に聞くのみであり、そこにある日本特有の商慣習の微妙なニュアンスにまで考えが至らないことがほとんどである。筆者は、この数ある呼び名の中でも、コーポレートガバナンスにとっては「安定株主」が最も重要な概念であると考える。従い、実際の「安定株主」はどれくらいの「規模」で、コーポレートガバナンスの改善にどのようなインパクトがあるのか、アセットオーナーの立場としての考えをまとめてみたい。

筆者は、海外出張時に必ずと言っていいほど「日本のコーポレートガバナンスの現状」という題目での講演を依頼されるが、その際に一番やっかいなことは、海外投資家の頭の中には「日本の持ち合い株は10%かそれ以下になった(と報道されている)のだから、それはもう問題ではないだろう」という、点である。無論、著名な研究機関のアナリストによる分析を立派なメディアが報道しているのでその数字自体が間違っているわけではない。しかし、その数字がどのように計算されたのか、その数字だけが全てなのか、という点を説明するのに一番苦労するのである。言うまでもないが、筆者は講演において、海外投資家に日本株式への投資を思いとどまらせるなどという意図は毛頭ない。日本の株式市場の価値極大化はアセットオーナーである我々の悲願でもある。日本のコーポレートガバナンスの進捗をスピードアップし、本物にするためにも、きちんとした現状理解をした上で投資するように講演では聴衆に伝えているのである。

1. 多くの海外投資家の頭にある「10%」はどういう数字なのか?

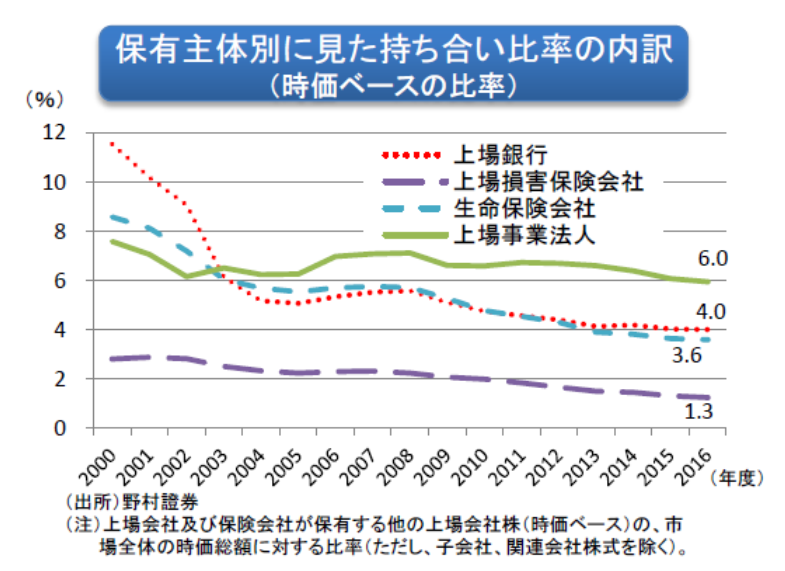

これは、金融庁のHPに公開情報として掲載されている資料を引用するのが一番手っ取り早いだろう。平成29年(2017)年10月18日付「コーポレートガバナンス改革の進捗状況[3]」という、「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議[4]」において金融庁が用意した資料である。この資料を使って「10%」という数字について考えてみたい。当該資料の20ページをご覧いただきたい。まずは、左上の折れ線グラフに注目したい。また、当該リサーチペーパーの説明とも読み比べてみる[5]。

出所:金融庁作成 平成29年(2017)年10月18日付「コーポレートガバナンス改革の進捗状況」 より。

- この数字は、コーポレートガバナンスにおいて重要な「株数(すなわち、票数)ではなく、「市場価値」での数字であると言うこと。

- 「10%」には、上場一般企業と上場銀行のみが含まれていること。すなわち、非上場企業の持分は入っていない。

- 上場か非上場か、株式会社が相互会社か、に関係なく、保険会社の保有分は含まれていない。

- 上場企業の20%以上を保有する「親会社」による持分は含まれていない。

- さらに、これら「子会社」による上場親会社株式の持分も含まれていない。Bloombergでも出てくるが、トヨタ株式の22.2%は自社株を含めてこれらトヨタグループ企業が保有している。

このグラフに表れている数字自体何がベースになっているのかは、興味はあるが、本ペーパーの主旨とは直接関係はない。また「親子上場」がコーポレートガバナンスに与える影響についてはまた別の機会に譲るが、上記の通り、「10%」という数字は決して間違いではないかもしれないが、コーポレートガバナンスの進捗を語る際には「ミスリーディング」と言わざるを得ない。これら「注意書き」を理解した上で、金融庁作成の資料のグラフを見ると、緑の実線(上場一般企業)と赤の点線(上場銀行あるいは銀行持ち株会社)を足せば10%になり、これが広く世間に知られている「10%」の中身なのである。「安定株主」という観点からはこの数字は実情から程遠いことがわかると思われる。

2. この「10%」に含まれていないもの

この数字が「票数」ではなく、「市場価値」である、という点を除いて、この数字が含まないモノは繰り返しになるが、以下の通り。

- 非上場の一般企業。例えば、数多の中小の下請け企業等。

- 保険会社の保有分。ほぼ全ての生命保険会社は「保有株式はほぼ全て純投資である」としている。無論、生命保険会社の保険金支払い積立金と「投資有価証券」はほぼ同額であり、「純投資」というロジックもわからないではない。しかし、上場大手企業の「主要な株式」には長年同じ生命保険会社が名前を連ねている。損害保険会社は上場企業が多く、有価証券報告書において「純投資以外の目的の投資株式」ということで、開示されている。特に生保の場合には線引きが難しい面も否定できないが、スチュワードシップ・コードに署名しており、今後議決権行使状況を精査すれば「安定株主」なのか否か、答が見えてくるであろう。上場している第一生命はもちろん、住友生命や明治安田生命はスチュワードシップ・コードに則り開示をしているが、議案に対する反対率は極めて小さく、全議案の1%のさらに数分の1程度である。最大手の日本生命は、それすら開示していない。

- 上場企業の20%以上を保有する「親会社」の持分。日本には約3500の上場企業があるが、そのうち約1000社が20%あるいはそれ以上の株式を他の企業(親会社、とする)に保有されている(ただし、非上場親会社も含む)。先進国としては異常とも言えるほど多いが、減少傾向にはあると言われている。とはいえ、取引所はいまや公益ではなく私企業となっているところが多く、上場企業が増えた方が商売になることは確か。世界的に親子上場のルールが緩まる傾向にあると言われており、引き続き少数株主としては警戒と、反対の声を上げていくことが必要だ。

- 子会社保有の上場親会社株式。

- 「退職給付信託」へ飛ばされている株式。時価ベースで約10兆円(東証全体時価の2%程度)あり、企業年金に経済的権利は移されているが、議決権行使は継続保有している(有報では「みなし保有株式」として開示されている)。

- 会社あるいは創業家関連の財団保有分。

3.コーポレートガバナンスを語る際には、時価ではなく個社別の比率で語るべき

上述の通り、これまでのところ議論はすべて「(保有株式の)時価」で語られている。有価証券報告書には、「特定保有株式」のトップ30社までだけであるが、株数が載っているので保有比率を計算することは可能だ。当然のことながら、コーポレートガバナンスについて論じる時には、保有比率が重要な情報である。時価だけで語ると数字が大きく違ってくる可能性がある。例えば、ここしばらく「海外投資家は東証の30%を保有している」と言われてきたが、それは時価ベースのことであって、株数で考えると、当方の計算によれば16%内外に過ぎない。ここは、少々ややこしいが、JPXが発表している、「2017年度株式分布状況調査」によると、株式数では「海外法人」が26.6%保有していることになっている。結果の違いは計算方法の違いによるものであるが、JPXの数字は、分母が上場株式数全体の和、分子が海外法人が保有する株式数全体の和、で計算されている。海外投資家はラージキャップ企業の株式をより多く傾向にあり、保有株式数は発行株式数の多い大企業に偏って大きくなる。しかし、コーポレートガバナンスを語る場合には、個社ごとにどうなのかが問題なのであり、全ての企業が同じ株数を発行しているものと仮定して計算、すなわち中小企業から大企業まで、すべての上場企業への海外法人の保有株比率を計算し、それを全上場会社数で割った平均にすると、16%程度になるのである。

4.それでは、本当の「数字」は?

この数字を計算するに際しても、議論を呼ぶことは想像に難くない。何しろ、公のデータベースが存在しないのである。上場企業の株主については、有価証券報告書においては、トップ10が開示されているが、ほとんどがカストディ銀行の名前になっており、役に立つ情報とはいえない。開示項目として、少なくともトップ50%分はカストディ銀行ではなく、その裏にいる真の株主と、そして、それら株主が総会でどのように議決権を行使したのかを追加して欲しい。連合会では日本投資環境研究所と協力して、各種市販のデータベースを元に、その細部にいたるまで目で見て再振り分けを行い、「安定株主」がどれくらいいるのか、を計算したことがある(最新は2015年度、すなわち2016年3月決算まで)。その間の煩雑で細かい作業方法は割愛するが、結論から言うと、TOPIX銘柄においては、少なくとも35-40%がいわゆる「安定株主」によって保有されている結果となった。これは、創業者個人、創業者家族、取締役、従業員持株会、関連財団は含んでおらず、それを勘案すると50%内外が「安定株主」という可能性も高いと考えている。2015年度(2016年3月期)の数字ではあるが、残念ながらこの数字が激減している、という状況ではない。

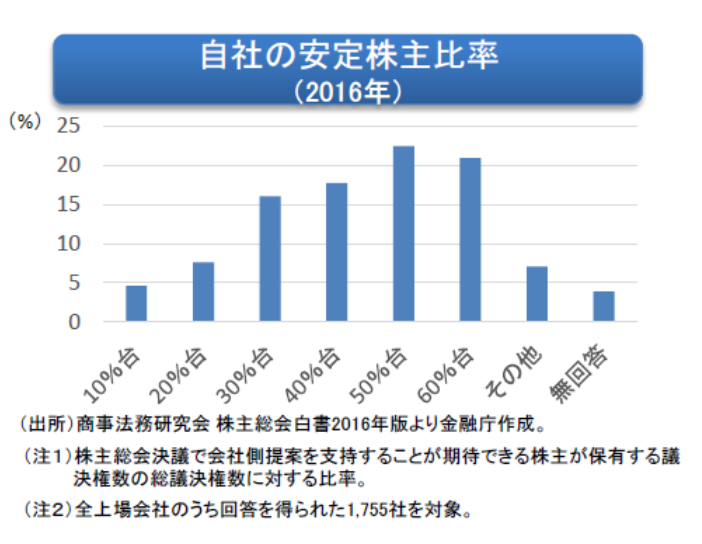

5.もう1つの決定的なデータ

それではここで、先ほどのFSAによる資料の20ページに戻り、今度は左下のグラフに注目していただきたい。この棒グラフは、毎年「商事法務」が株主総会後に行う、株主総会担当者宛のサーベイのある質問に対する回答の比率を表したものである。「株主総会担当者」というのは、別の言い方をすれば、株主総会を円滑に執り行う責任者であり、その中には会社側提案のスムースな賛成を得ることも含まれる。すなわち、この質問に答えた担当者は、誰が「安定株主」なのか極めて正確な数字を知っている、と言えるだろう。

出所:金融庁作成 平成29年(2017)年10月18日付「コーポレートガバナンス改革の進捗状況」 より。

無論、この結果は学術的に見れば「やや非科学的」な面もあるが、前述のような背景を勘案しながら見ると、アセットオーナーにとっては、結果は驚くべきものと言わざるを得ない。「わが社の安定株主比率は50%レベル」と答えた企業は、回答企業のうち23%程度、「60%レベル」と答えた企業は21%程度。合計すると、50%レベル以上の「安定株主」がいる企業は、半数近いのである。この数字がおそらくは、日本の株主公正を考えた場合、一番現実に近い数字であろう。そして、この数字は偶然かもしれないが、連合会と日本投資環境研究所が出した数字とも近い結果となっているのである。

この結果がコーポレートガバナンスにとって何を意味するのかを理解すれば、おそらく日本の株式市場への見方も変わるだろうし、何が問題で何をしなければならないか、というのも自ずとわかるであろう。

本件は言うまでもなく、来年度の株主総会に向けて、企業側・投資家側共に大きな焦点となろう。改訂後のコーポレートガバナンスコードも踏まえ、企業側の考え方が「他社株を多量に保有していること」についてどう変化するのか、注目したい。

了

[1] まず、「安定株主」「政策保有株式」「持ち合い株式」のニュアンスの違いをはっきりとさせるべき。海外投資家は「持ち合い株式 = Cross Shareholdings」という言葉でしか理解していない。

[2] 本ペーパーで表明された意見・見解は筆者本人だけのものであり、所属する機関・組織の意見を代表するものではない。

[3] https://www.fsa.go.jp/singi/follow-up/siryou/20171018/01.pdf

[4] https://www.fsa.go.jp/singi/follow-up/

[5] http://www.nicmr.com/nicmr/report/repo/2018/2018aut08web.pdf

興味深い分析、ありがとうございます。どうして、この「10%」が、一人歩きするようになったのでしょうか。

コメントありがとうございます。これはメディアによる報道が大きな原因だと思われます。弊ブログでも参照しておりますグラフは金融庁作成の資料で、その中で「(出所)野村證券(以下、「野村」)」となっており、この数字を毎年野村のアナリストが発表し、それを日経をはじめとする多くの内外メディアが報じています。そこでは、この10%(あるいは、最近ではそれをやや下回った)という数字は、どういうものが含まれて、どういうものは含まれていないか、については詳しく触れられておらず、この数字だけを見た内外投資家は「ああ、持ち合い株はそんなに少なくなったんだ。じゃあ、もう心配しなくていいな。」と思ってしまいます。この「10%」という数字は、前提条件をはっきりと示せば間違った数字ではありません。しかし、前提条件を理解しない読者の間では、大変「ミスリーディング」な情報となっていると思われます。