https://www.jri.co.jp/page.jsp?id=28393

「【概要】

2014年10月、ケンブリッジ大学と国連環境計画金融イニシアティブ(UNEP FI)より、「銀行規制改革における安定性と持続可能性の視点 環境リスクはバーゼルⅢで見落とされているのか?」と題した報告書(注1)が発表されて以来、金融システムと持続可能性に関する注目が高まっている。

日本経済の健全な発展のための人材育成

https://www.jri.co.jp/page.jsp?id=28393

「【概要】

2014年10月、ケンブリッジ大学と国連環境計画金融イニシアティブ(UNEP FI)より、「銀行規制改革における安定性と持続可能性の視点 環境リスクはバーゼルⅢで見落とされているのか?」と題した報告書(注1)が発表されて以来、金融システムと持続可能性に関する注目が高まっている。

5月19日、日本再生本部は「日本再興戦略2016」(素案)を公表しました。

第一「総論」より一部抜粋

(P19)

「(3)未来投資に向けた制度改革

ア)コーポレートガバナンスの更なる強化

コーポレートガバナンス改革は、成長戦略の最重要課題である。その位置づけに変わりはない。600 兆円経済の実現に向けた成長市場が顕在化し、第4次産業革命という移り変わりが早い時代を迎えた今こそ、「攻めの経営」が求められているのである。

「企業と投資家の建設的な対話」、その実効性を上げていくことが求められている。魔法の杖がある訳ではない。関係者が、その重要性を認識し、様々な取組を積み重ねていくことが必要である。 コーポレートガバナンス改革を「形式」から「実質」へと深化させていくためには、機関投資家サイドから、上場企業に対する働きかけの実効性を高めていくことが有効である。このため、投資家には、企業側に「気づき」を与える対話を促していく。

あわせて、最高経営責任者(CEO)の選解任プロセスや取締役会の構成・運営・評価などに係る上場企業の取組状況を把握、公表していくこと等を通じ、コーポレートガバナンスの実効性向上に向けた上場企業による取組みを促していく。そして、そうした取組を支える基盤として、企業の情報開示の実効性・効率性の向上や株主総会プロセス電子化等を着実に進めていく。企業の情報開示については、「スチュワードシップ・コード」に掲げる企業と投資家の対話を促進する観点から、これまでの検討を土台にしながら、2019 年前半を目途として、国際的に見て最も実効的・効率的な開示の実現及び株主総会日程・基準日の合理的な設定のための環境整備を目指すこととする。

過去最高の企業収益で、日本経済のフロンティアを切り拓いていく、そうした投資が求められている。

<鍵となる施策>

①企業と投資家の建設的な対話の基盤となる企業の情報開示の実効性・効率性の向上等

②株主総会プロセスの電子化 」

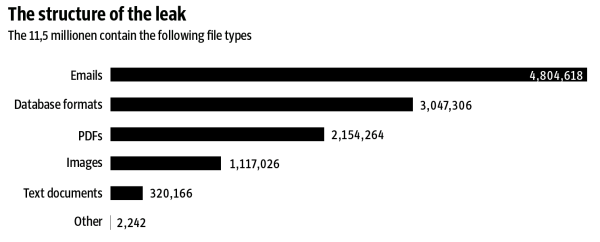

租税回避地パナマにある法律事務所から、膨大な金融取引文書(パナマ文書)が流出し、アイスランドの首相が辞任するなど、世界の耳目を集めています。パナマ文書には、ロシアプーチン大統領、英国キャメロン首相の実父、日本でも麻生外相が税務調査を行うと発言したと報道されています。

パナマ文書は容量にして2.6TB、1150万件ものデジタルデータの集合体です。様々な形式のデータが含まれており、480万件のE-mail、215万件のPDFファイル(契約書などと推測されます)、305万件のデータベースファイル等です。

ビジネス法務の部屋(山口利昭先生のブログ)の最近の記事よりご紹介致します。

「●セコム会長・社長解職劇-指名報酬委員会の透明性について

http://yamaguchi-law-office.way-nifty.com/weblog/2016/05/post-87c0.html

●「内部告発の時代」-オリンパス現役社員いよいよ浮上!

http://yamaguchi-law-office.way-nifty.com/weblog/2016/05/post-8411.html

●新日本監査法人さんの改革-堂々とした姿勢を期待します

http://yamaguchi-law-office.way-nifty.com/weblog/2016/05/post-1ccb.html

『労務時報』5月13日号に掲載された阿部氏・郡谷氏の記事を『労務時報』誌と両著者の許可を得てご紹介します。

『実質的に解禁された新しい株式報酬 - 日本版リストリクテッド・ストックおよびパフォーマンス・シェアの概要と制度設計のポイント』

ポイント

● 従来、株式発行に伴う会社法上の法的問題から、導入が難しいと考えられていたRS(譲渡制限付株式:株式の譲渡[売却]に、時間的な制限を設定する譲渡株)とPS(パフォーマンス・シェア:譲渡に対して業績達成条件を設定する譲渡制限付株式)が、2016年4月以降の株主総会等の決議で、導入可能となった。

● コーポレートガバナンス・コードによる自社株報酬の設定に形式的に対応し、最終的に現金で決済するような制度を導入するのであれば、株主視点の強化につながる自社株保有の促進は達成できない。現金でなく株式で決済するように設計し、獲得した株式の一部は、株式保有ガイドラインを通じて継続的な保有を強制するように設計すべき

● 新しい株式報酬の対象者は、役員だけに限定すべきでない。ガバナンスの視点からは、役員に対するインセンティブに限らず、国内外を問わず幹部社員全体に対する視点から制度検討が求められる。一定期間の在籍をRSの譲渡制限とすることにより、優秀な従業員の他社からの引き抜き防止(リテンション)策にもなる

1.はじめに

安倍晋三内閣の「『日本再興戦略』改訂2015」 (2015年6月30日閣議決定)に、「中長期の企業価値創造を引き出すためのインセンティブを付与することができるよう金銭でなく株式による報酬、業績に連動した報酬等の柔軟な活用を可能とするための仕組みの整備等を図る」ことがうたわれた。

また、2015年6月から東京証券取引所によって適用されたコーポレートガバナンス・コード「原則4−2 取締役会の役割・責務(2)」では「経営陣の報酬については……インセンティブ付けを行うべき」と明記され、同「補充原則4-2①」では「中長期的な業績と連動する報酬の割合や、現金報酬と自社株報酬との割合を適切に設定すべき」と規定されている。

さらに、2015年7月に公表された経済産業省の「コーポレート・ガバナンス・システムの在り方に関する研究会」報告書(以下、報告書)には、「新しい株式報酬の導入」が記載された。具体的には、これまで有利発行(公正な発行価額と比較して特に低い価額[無償による付与を含む]で株式等を発行すること。会社法上、株主総会の特別決議が必要になる)や仮装払い込み(実質的には払い込みといえないが、外観上の払い込みを作り出す行為。会社法上、原則無効となる)といった株式の発行に伴う会社法上の法的問題から、導入が難しいと考えられていたリストリクテッド・ストック(一定期間の譲渡制限が付された株式報酬/Restricted Stock 以下、RS)とパフォーマンス・シェア(一定期間の業績達成により譲渡制限が解除される株式/Performance Share 以下、PS) の法的解釈を明確にし、我が国でこれらの報酬制度を導入するための手続き(金銭報酬債権を現物出資する方法)を整理している。

加えて、この譲渡制限付株式の法人税および個人所得税での取り扱いを定めた税制改正法案が、2016年3月末に国会で成立した。これにより、2016年4月以降における株主総会等の決議 で、RSおよびPSの導入が可能となった。

本稿は、速報ベースで、新しい株式報酬と称されるRSとPSの概要を紹介し、各企業が制度設計において検討すべきポイントを解説する。

山口利昭弁護士がロート製薬がこの度発表した執行役員制度の廃止について、日本企業のコーポレート・ガバナンス改革の一環としてモニタリングモデルを標榜する取締役会における「執行と監督の分離」の流れの一例としてブログで紹介しています。同ブログでも触れられている通り、執行役員制度というのは、基本的には従業員で、社内的には役員待遇、すべての業務を網羅しているわけでもないきわめて「あいまいな」役職であり、会社法上にも執行役員なる概念は存在していないにもかかわらず、一般社会では役員と誤解される場合も少なくありません。

日本企業が海外企業を買収するM&A案件が増加しています。キャッシュリッチな企業が資金の運用先を求め、また先細りする国内需要を海外需要で補う狙いがあるようです。世界的には、同一業界内の企業が関わる大型M&Aが目立ち、大きな業界再編が見込まれています。海外投資ファンドによる日本企業の買収意欲も衰えていません。ある日突然、自社がTOBの対象企業となる、それはどの企業も意識・準備しておくべき事態と言えるでしょう。

他方で、買収防衛策を廃止する企業が増えています。理由は、様々のようですが、金商法によっても、大量買付行為に際して適切な判断をするのに必要な情報・時間が確保できる、という見方もあります。しかし、「敵対的買収者が現れた場合にどうすべきか」では、遅くに失し、株主その他のステークホールダーに対しての責任は十分に果たせなく恐れがあります。当然、社内取締役を含む会社マネジメントは備えを十分に行っておく必要があります。しかし、より重要なのは、独立社外取締役の役割です。

コーポレートガバナンス・コードの制定により取締役会の行為基準は変化し、ステューワードシップ・コードの制定により株主としての機関投資家も、過去とはことなる行動様式を示す可能性があります。敵対的買収者と言っても、その性格及び作戦は異なり、対象会社の取るべき行為も、それに応じて差異が出てきます。

本セミナーでは、独立社外取締役が、様々な敵対的買収者に柔軟に対応できるよう、軸となる考え方を提示します。

経済ジャーナリストの磯山友幸氏が、現代ビジネスのコラムで資産運用会社のフィデューシャリー・デューティー(FD)について論じています。業界大手では他社に先駆けて2015年8月に「フィデューシャリー・デューティー(FD)宣言」を公表した三井住友アセット(SMAM)は、昨年10月には「FD第三者委員会」を立上げ積極的にFD推進姿勢をアピールしていましたが、ここにきてこの運動を推進していたトップの交代が話題になっており、後継者いかんで今後の同社の取組姿勢が問われることになり注視すべきと示唆しています。。。。

経済産業省と独立行政法人情報処理推進機構は、「サイバーセキュリティ経営ガイドライン」を策定し、平成27年12月28日に公表しています。 大企業及び中小企業(小規模事業者を除く)のうち、ITに関するシステムサービス等を供給 […]

Reid Hoffman*による、すばらしい「taking intelligent risk」の短いビデオです。ようるすに、巧にリスクをとることがどんなに重要なのか、なぜ重要なのか、の説明です。「Intelligent risk」をとらないと、環境が変わったのか、よりいいやり方、よりいいビジネスモデル等があるのか、早く察知できないから重要です。そうなると大企業病にかかって、他の競業社全部が競争し合っているている市場に「you marginalize yourself」、 そこに残ってしまいます。これの日本語吹き替え版があればいいと思っています。 *co-founder, LinkedIn, Greylock (コメントby ニコラス ベネシュ)