『労務時報』5月13日号に掲載された阿部氏・郡谷氏の記事を『労務時報』誌と両著者の許可を得てご紹介します。

『実質的に解禁された新しい株式報酬 - 日本版リストリクテッド・ストックおよびパフォーマンス・シェアの概要と制度設計のポイント』

ポイント

● 従来、株式発行に伴う会社法上の法的問題から、導入が難しいと考えられていたRS(譲渡制限付株式:株式の譲渡[売却]に、時間的な制限を設定する譲渡株)とPS(パフォーマンス・シェア:譲渡に対して業績達成条件を設定する譲渡制限付株式)が、2016年4月以降の株主総会等の決議で、導入可能となった。

● コーポレートガバナンス・コードによる自社株報酬の設定に形式的に対応し、最終的に現金で決済するような制度を導入するのであれば、株主視点の強化につながる自社株保有の促進は達成できない。現金でなく株式で決済するように設計し、獲得した株式の一部は、株式保有ガイドラインを通じて継続的な保有を強制するように設計すべき

● 新しい株式報酬の対象者は、役員だけに限定すべきでない。ガバナンスの視点からは、役員に対するインセンティブに限らず、国内外を問わず幹部社員全体に対する視点から制度検討が求められる。一定期間の在籍をRSの譲渡制限とすることにより、優秀な従業員の他社からの引き抜き防止(リテンション)策にもなる

1.はじめに

安倍晋三内閣の「『日本再興戦略』改訂2015」 (2015年6月30日閣議決定)に、「中長期の企業価値創造を引き出すためのインセンティブを付与することができるよう金銭でなく株式による報酬、業績に連動した報酬等の柔軟な活用を可能とするための仕組みの整備等を図る」ことがうたわれた。

また、2015年6月から東京証券取引所によって適用されたコーポレートガバナンス・コード「原則4−2 取締役会の役割・責務(2)」では「経営陣の報酬については……インセンティブ付けを行うべき」と明記され、同「補充原則4-2①」では「中長期的な業績と連動する報酬の割合や、現金報酬と自社株報酬との割合を適切に設定すべき」と規定されている。

さらに、2015年7月に公表された経済産業省の「コーポレート・ガバナンス・システムの在り方に関する研究会」報告書(以下、報告書)には、「新しい株式報酬の導入」が記載された。具体的には、これまで有利発行(公正な発行価額と比較して特に低い価額[無償による付与を含む]で株式等を発行すること。会社法上、株主総会の特別決議が必要になる)や仮装払い込み(実質的には払い込みといえないが、外観上の払い込みを作り出す行為。会社法上、原則無効となる)といった株式の発行に伴う会社法上の法的問題から、導入が難しいと考えられていたリストリクテッド・ストック(一定期間の譲渡制限が付された株式報酬/Restricted Stock 以下、RS)とパフォーマンス・シェア(一定期間の業績達成により譲渡制限が解除される株式/Performance Share 以下、PS) の法的解釈を明確にし、我が国でこれらの報酬制度を導入するための手続き(金銭報酬債権を現物出資する方法)を整理している。

加えて、この譲渡制限付株式の法人税および個人所得税での取り扱いを定めた税制改正法案が、2016年3月末に国会で成立した。これにより、2016年4月以降における株主総会等の決議 で、RSおよびPSの導入が可能となった。

本稿は、速報ベースで、新しい株式報酬と称されるRSとPSの概要を紹介し、各企業が制度設計において検討すべきポイントを解説する。

2.RS(譲渡制限付株式)とPS(パフォーマンス・シェア)の概要

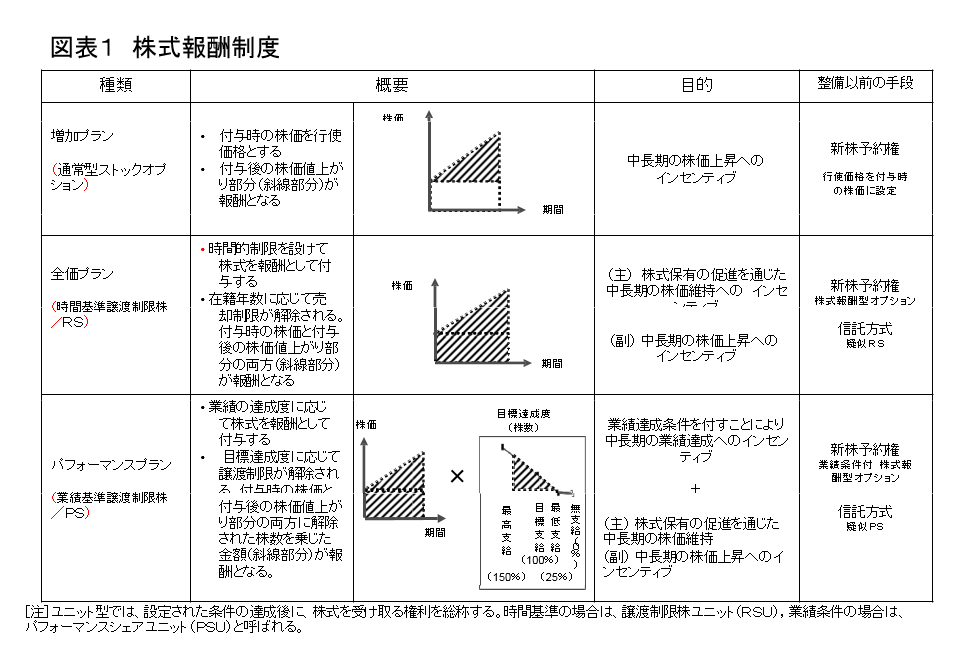

[1]RSとPSの仕組み

RSとPS とは、役員・幹部社員・従業員に対し、自社株を報酬として付与する制度である[図表1]。RSは、株式の譲渡(売却)に、時間的な制限(例:付与後3年間の売却制限)を設定する譲渡株である。付与時の株価に加え、その後の値上がり部分も含めたものが、対象者の利益となることから「全価プラン」と呼ばれる。一方PSは、譲渡に対して業績達成条件(例:1株当たり利益X円の目標達成)を設定する譲渡制限付株式で、業績達成条件を付すことから「パフォーマンスプラン」と呼ばれる。付与時の株価を行使価格とする通常型ストックオプション(以下、通常型SO)は、株価上昇部分が、対象者の利益となることから「増加プラン」と呼ばれる。

前述のとおり、これまで会社法の解釈では、自社株を直接、役員または従業員に対し、報酬その他役務提供の対価として交付することは、有利発行または仮装払い込みに触れる可能性があるとの解釈があった。前述の経済産業省の報告書は、上記対価として役員等が会社に対して保有することとなる金銭報酬債権を現物出資することにより、株式を交付する方法としての解釈を明確にし、海外では当たり前になっているこれら株式報酬の導入を可能とし、実質的に株式報酬を解禁するものと評価できる。これは、ストックオプションについて役員の報酬債権を、報酬として株主総会等で決議し、当該報酬債権と新株予約権を交換する手法でストックオプションを付与することと同様の考え方となる。

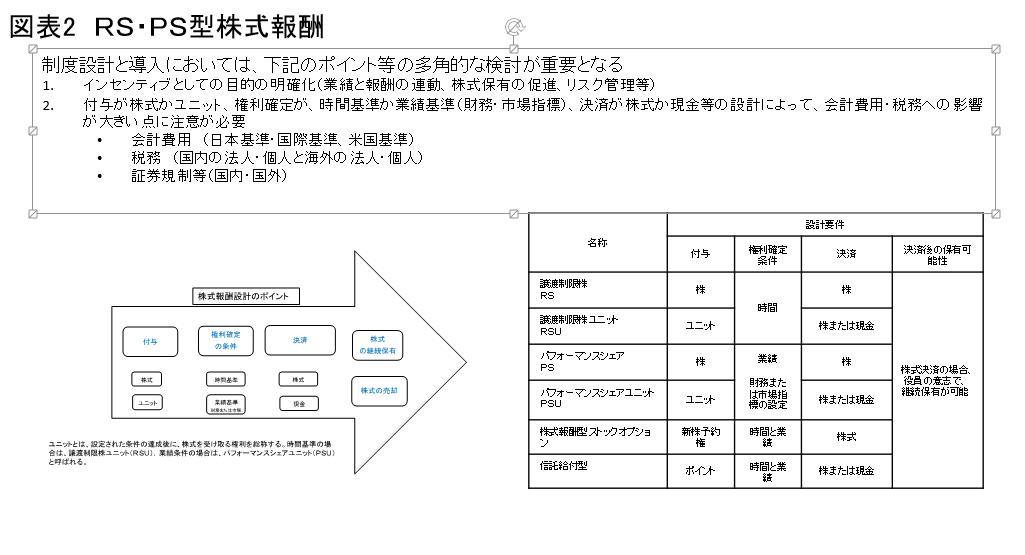

なお、RSが期首に役員へ株式を付与する制度であるのに対して、期首には役員と契約(約束)だけを行い、時間制限終了時に株式を付与する制度を、リストリクテッド・ストック・ユニット(一定期間の終了後に、株式を受領する権利/Restricted Stock Unit 以下、RSU)と呼ぶ。同じくPSにおいても、同様に業績条件達成後に株式を付与する制度をパフォーマンス・シェア・ユニット(一定期間の業績達成後に、株式を受領する権利/Performance Share Unit 以下、PSU)と呼ぶ。

[2]会計と税制

(1)会計

日本基準では、「測定の基礎となる評価単価と各期の費用計上額については、基本的には非適格ストック・オプション同様、当初の払込金額を、勤務対象期間(=譲渡制限期間)を基礎として費用配分する方法が考えられる」とされている 。

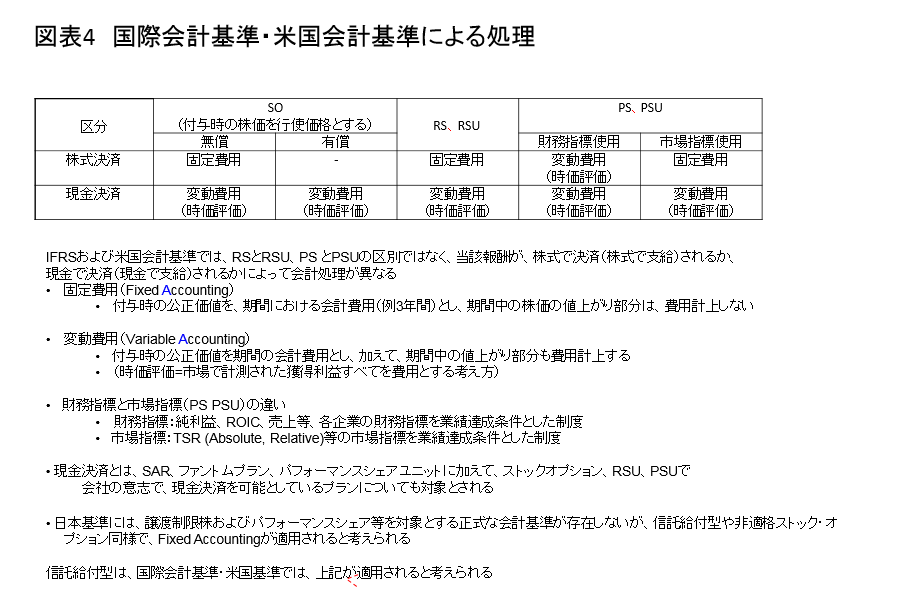

権利確定条件を、時間基準とするか、業績基準(財務指標または市場指標)とするか、決済を株式とするか現金とするかは、国際会計基準または米国会計基準における費用計算に大きな影響を与える[図表2]。[図表4]は、費用計上を要約したものである。

例えば、時間基準の譲渡制限付株式で、最終的に株式決済とした場合には、「Fixed Accounting(固定費用、付与時の時価が総費用)」となる。一方、現金決済 とした場合には、「Variable Accounting(変動費用、付与時の時価+譲渡制限解除時までの値上がり部分)」となり、株価の値上がりいかんによっては、株式決済に比較して、大きな会計費用の計上が必要となる。業績達成基準でも、財務指標の場合には、変動費用で、市場指標の場合には固定費用となる。

会計費用のコントロールのみに主眼を置き設計に当たるべきではないが、株主への説明責任の観点から、各社の取締役会・報酬委員会は、十分にこれら会計費用インパクトを検討した上で、どの制度とするかの承認が求められるだろう。

(2)税制

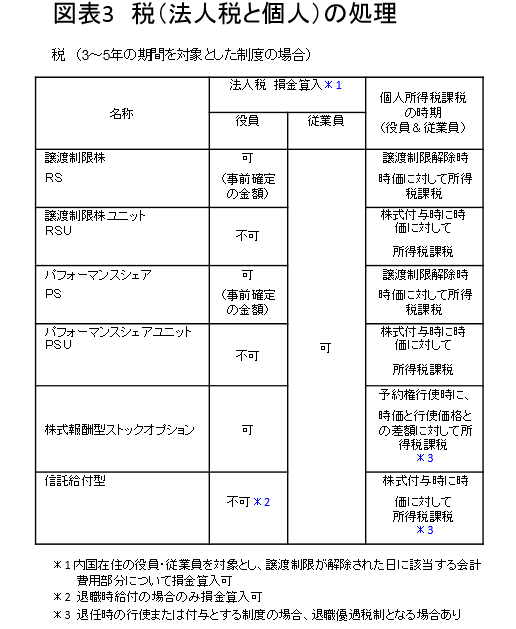

①法人税

今回の税制改正法案の成立により、役員を対象とした譲渡制限付株式は、法人税の損金算入が可能 となった。この場合の譲渡制限付株式は、事前に株式付与を行い、それぞれ時間基準・業績基準の譲渡制限を設定するRSとPSが対象と解される。一方、役員を対象としたRSUとPSUは、本税制改正の範囲である事前確定に当たらず、損金算入不可と解される 。また、非役員に当たる執行役員などの幹部社員や従業員への株式報酬(RS、RSU、PS、PSU)は、ストックオプションや株式信託給付等と同様に損金算入可と処置される。

②所得税

個人の所得税課税は、株式付与時ではなく、譲渡制限解除時の給与課税となる。その他ユニット型であるRSUとPSUについては、外資系企業を中心に、国内の幹部社員・従業員を対象に採用されているが、ユニットが株式に転換された日を権利発生時とし所得税課税とすることは裁判例で確認されている 。なお、「ユニット」とは、設定された条件の達成後に、株式を受け取る権利の総称をいう。

[3]ユニット型

欧米では、RSやPSに対しユニット型のRSU・PSUが採用される傾向にある[図表5]。理由として、事前に株式を付与し売却制限を設定するRSやPSで、期間中の当該役員や従業員の解雇・退職時に、本人が返還に応じない場合に、株式返却にかかる労働法上の規制や訴訟リスクが存在することが挙げられる。つまり、RSUやPSUは、期間終了または業績達成後まで株式は付与されないため、期中に離職した役員・従業員には株式は付与されず、返還に関する訴訟リスクを、より低減できる点が優れているとされる。

3.制度設計上のポイント

新しい株式報酬の実質的な解禁に際して、企業における制度設計上の検討ポイントを解説する。

[1]業績連動

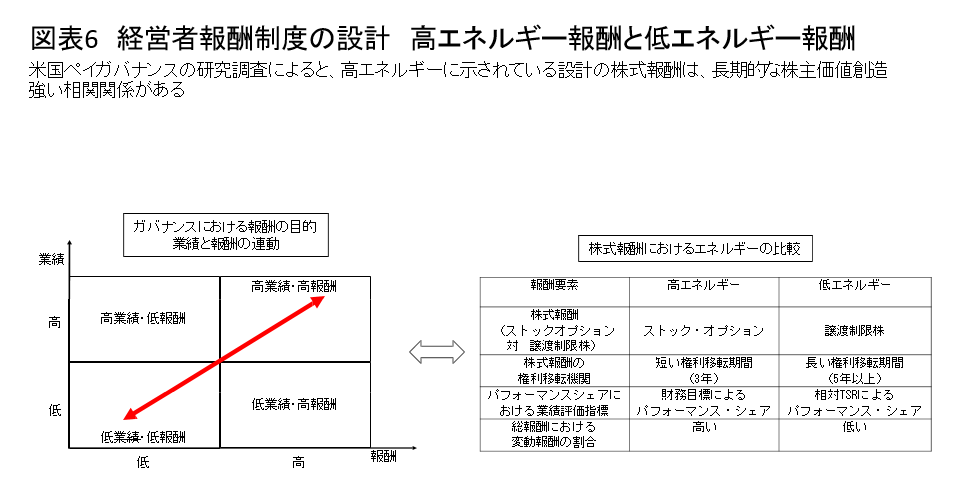

ガバナンス強化の観点からは、株主の視点に立った報酬方針を策定し、短期にも中長期にも企業業績・株主価値と連動する報酬を運用することが求められる([図表6]左側)。その意味では、中長期インセンティブとしての、PSおよびPSUの採用が重要となる。株式市場の全体的な上昇等の市場トレンドによって獲得報酬が決まるのではなく、各企業の中期計画等に即した企業業績や戦略目標の達成度にインセンティブを与えることが目的となる。例えば、金融機関ではグローバルに採用されているように、年次賞与の一部を3年間の時間基準を付したRS、RSUで繰り延べる制度も有効と考える。

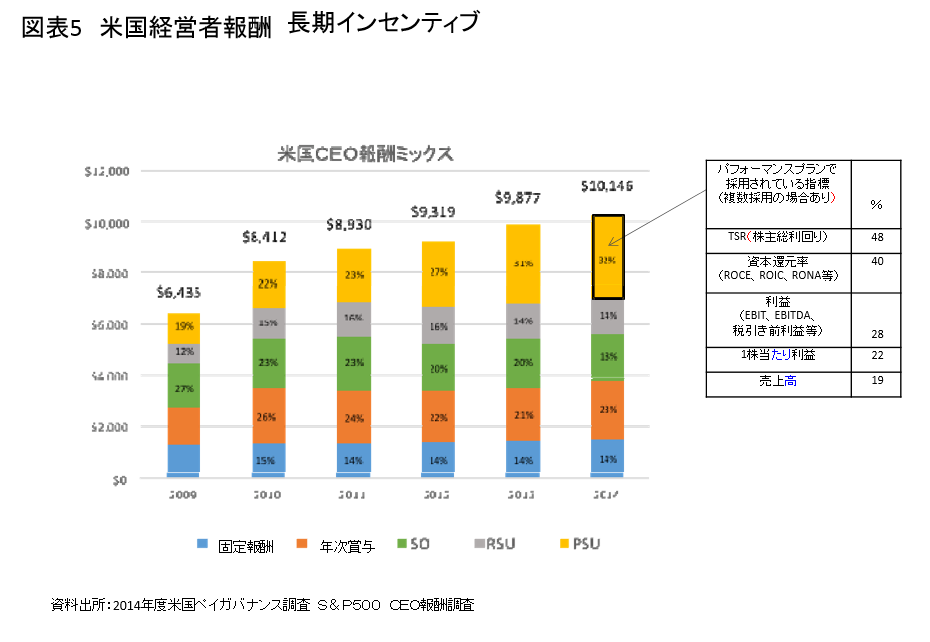

参考となる米国の事例では、SOに加えて、RS(RSU含む)とPS(PSU含む)の3種類が、主な株式報酬制度となっている[図表5]。最も採用率が高いのが、PS等の業績達成条件付きプラン である。PSは、CEO総報酬に占める割合で、2009年19%から2014年度は32%と増加傾向にある。一方、SOは、2009年27%から2014年18%と低下しており、SOから業績達成条件付きプランへのシフトが顕著である。

業績達成条件付きプランへのシフトの背景には、金融危機以降、コーポレート・ガバナンス規制の強化により始まった「セイ・オン・ペイ」 がある。機関投資家を中心として、経営者報酬と適切な業績の連動の強化をこれまで以上に求め、意見の表明や議決権の行使をするようになった。結果として、企業も対応し、より業績連動性が高く、長期インセンティブとして機能するPS(PSU含む)が選択されている。

ペイ・ガバナンスの株主価値と各株式報酬制度の相関関係に関する調査によれば、[図表6]の比較図の結果が出ており、制度設計の際に、どの制度をどのように設計するかの検討に参考とされたい。

[2]自社株保有の促進

多くの日本企業の課題は、経営者の自社株保有をいかに促進するかにある。報酬が低く、自社株を直接報酬として支給することが難しいと考えられてきたことから、保有数は、先進国と比較すると著しく低い。海外機関投資家は、経営者の自社株保有を促進することは株主視点の強化につながると考えており、自社株保有ガイドラインの設定を通じて、保有数(または金額)の目標を設定し強制保有することも行われている 。

単にコーポレートガバナンス・コードによる自社株報酬の設定に形式的に対応し、最終的に現金で決済するような制度を導入するのであれば、株価を報酬計算に使用したこととほとんど同義となり得、重要な二つ目の目的である自社株保有の促進は達成できないだろう。

したがって、新しい株式報酬の導入・設計においては、現金でなく株式で決済するように設計し、獲得した株式の一部は、株式保有ガイドラインを通じて継続的な保有を強制するように設計すべきであろう。

[3]対象者の拡大

新しい株式報酬の対象者は、役員だけに限定すべきでないと考える。大手企業で最も採用されている株式報酬型ストックオプションは、役員退職慰労金廃止に際する代替的手段ともいえる。ガバナンスの観点からは、役員に対するインセンティブに限らず、国内外を問わず幹部社員全体に対する視点からの制度検討が求められる 。先進国の企業においては、株式報酬の対象者は、上級役員に限らず、優秀な社員に対するリテンション・インセンティブを目的として広く採用される傾向にある。一定期間の在籍をRSの譲渡制限とすることにより、優秀な従業員の他社からの引き抜き防止策ともなる。

株式報酬は、シリコンバレー等で最先端の技術者採用には欠かせない制度となっており、日本企業が現金賞与によって市場水準だけを埋め合わせる制度を提供するのであれば、当該技術者からは、株価上昇等のレバレッジの点で、報酬制度が魅力に欠ける可能性もある。また、前記2.[2]で述べたとおり、現金決済の株式報酬制度とした場合、会計費用も、株式決済の株式報酬のほうが有利となり、報酬コストの面で日本企業は不利となり得る。

企業においては、グローバルに優秀な幹部・社員を保持し、彼らに株式報酬によって継続的なエネルギーを与え続けることを標榜するのであれば、今回の株式報酬制度の対象者拡大およびグローバル展開の検討をいち早く進めるべきである。

【著者略歴】

阿部直彦(あべ なおひこ) ペイ・ガバナンス日本(株) マネージングパートナー

慶應義塾大学商学部卒業。米国大手会計事務所コンサルティング部門、大手人事コンサルティング会社等を経て、2013年にペイ・ガバナンス日本を設立(米国ペイ・ガバナンスLLCのメンバーファーム)。日米において、大手企業を対象とした経営者報酬コンサルティングを25年にわたって提供している。

郡谷大輔(こおりや だいすけ) 西村あさひ法律事務所 パートナー弁護士

1993年東京大学工学部都市工学科卒業。1993年通商産業省(現・経済産業省)入省、2000年法務省民事局付(商法・会社法担当)、2007年弁護士登録。企業法務、事業再生関連法務などを主として取り扱う。主要著書『会社法マスター115講座 第4版』(共編著、ロータス21)、『論点解説 新・会社法』(共編著、商事法務)。

BDTIについて

BDTIでは、取締役や監査役など役員として、また業務執行役、部長など役員を支える立場の方としての基本的な能力を身に着けるための役員研修「国際ガバナンス塾」を定期的に開催しています。(オーダーメイド役員研修も、承っております。)また、「会社法」「金商法」「コーポレートガバナンス」の基礎をオンラインで学べる低価格のeラーニングコースを提供しています。詳細はこちらから。