「 株式相場は1月の大幅下落後の変動の激しかった3ヶ月間とは異なり、4月の相場は変動が少ない比較的しっかりした展開となった。CGレーティング・スコアTop20株価はそのような環境おいて、4月末にかけてTopix, JPX400の両株価指数に対してアウトパフォーマンスを拡大した。 」

レポート全文はこちらよりダウンロードできます。

日本経済の健全な発展のための人材育成

「 株式相場は1月の大幅下落後の変動の激しかった3ヶ月間とは異なり、4月の相場は変動が少ない比較的しっかりした展開となった。CGレーティング・スコアTop20株価はそのような環境おいて、4月末にかけてTopix, JPX400の両株価指数に対してアウトパフォーマンスを拡大した。 」

レポート全文はこちらよりダウンロードできます。

現在の企業は、業界を問わず、新たな規制やサイバーリスク、および地政学的リスクなど大きな課題に直面している。このような環境の中、競争力を維持していく為に、取締役会の役割はますます重要となってきている。

実際、取締役会が率先して業務効率化への取り組み、および異なる部署や人間同士の連携を高めている企業ほど、競争力維持のみでなく新規事業への参入や株主に対する企業価値の提供などに対しても高い評価を得ている。このような企業では、取締役各々がこれまでの古い体質から脱却し、積極的にこれまで以上の役割を担うよう努めている傾向が高い。また、その為の最新テクノロジーを常に注視し、積極的に活用している。

「株式相場は1月の大幅下落からの回復局面で、3月の相場は不透明感が継続する展開となった。CGレーティング・スコアTop20株価はそのような環境おいて、3月末にかけてTopix, JPX400の両株価指数に対してアウトパフォーマンスを拡大した。」

年金積立金管理運用独立行政法人(GPIF)は、国内株式の運用を委託している17機関(パッシブ7機関、アクティブ10機関、以下、運用機関)に対して、改訂版コーポレートガバナンス・コードの趣旨を踏まえ記載内容が充実していると 思われる「優れたコーポレート・ガバナンス報告書」の選定を依頼し、延べ41社が選ばれました。

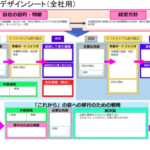

内閣府に設置された「知財のビジネス価値評価検討タスクフォース」が、2018年5月「経営デザインシート」を公表した。この1枚紙のシートの使用目的を私なりに咀嚼すると、こうだ。企業が現在の力を把握し、外部環境を踏まえて将来のあるべき姿を描き、到達に必要な戦略を構築するプロセスのきっかけとなる。このシートは、「経営をデザインする」と題された報告書の付随資料であり、参考資料とともに注目を集めている、と言われている。

ニコラス・ベネシュ (翻訳 市川佐知子)

概要: 機関投資家が本気になれば、企業の株式持ち合いを解消することは難しくありません。これを実現する方法として実務的なテクニックを1つご紹介します。

「忠臣株主」問題

最近の改革で改善したとはいえ、企業の株式持ち合いは依然日本市場の大きな問題です。株価連動インセンティブの小さい経営陣や社外取締役は、めまぐるしい市場経済の変化の中で現状維持に甘んじ、ビジネスリスクをとって収益性を追求する戦略を練らず、経営陣のイエスマンである「忠臣株主」は何も言わない、そしてこれらの経営陣や社外取締役は再任を重ねる、という悪循環が続いています。企業のことを真剣に考える株主の諫言は大きくなりつつありますが、忠臣株主のイエスの大コーラスの前に、かき消されてしまいます。

経済産業省のCGS研究会でグループ・ガバナンス・ガイドラインの骨子案が2月13日に発表されました。背景となるこれまでの委員会の議論の内容及び直近で経産省が実施したコーポレート・ガバナンスに関するアンケート結果の資料も事務局説明資料として公表されました。

東京証券取引所が上場会社から提出されたコーポレート・ガバナンスに関する報告書に基づき、昨年末時点でのCGコードへの対応状況集計を公表しました。

2月7日に一橋大学如水会・監査役懇話会(ミミの会)にて講演「体験的企業ガバナンス論~監査役制度が直面する諸課題」を行いました。

別添資料は、その時の報告要旨です。