株式相場は1月の大幅下落からの回復局面で、3月の相場は不透明感が継続する展開となった。CGレーティング・スコアTop20株価はそのような環境おいて、3月末にかけてTopix, JPX400の両株価指数に対してアウトパフォーマンスを拡大した。

資金配分方針について

私たちの研究の目的は、コーポレート・ガバナンスの向上がいかに企業の価値の増加に好影響を与えるのかを検証することにあります。これまでも取締役報酬、顧問・相談役、独立取締役比率などのボード・プラクティスの様々な異なった角度から分析してきました。同時に、アクションと言われる実際の行動は取締役会がコーポレート・ガバナンスにいかに真剣に取り組んでいるかを反映し、実際にアクションとして実践するものと信じています。また、とりわけ持ち合い株などローカル・イッシューが課題の日本企業のコーポレート・ガバナンスを分析する上ではボードプラクティスの分析だけでは捉えられないことの方が多いので、アクションはとても重要なファクターと考えます。

今月は資金配分について焦点をあてます。企業の資金配分方針は長期的に将来成長と企業価値に依存するものですから、多くの投資家にとってもメイントピックのひとつです。しかし、資金配分に関する日本企業全体の分析はそう容易ではなく、いくつかのデータ取集上の問題があります。そのため、当分析に当たっては、(a) 現金保有、(b) 配当政策および (c) 株式消却の3つのファクターを用いて分析してみたいと思います。3つのファクターが企業の価値にどのように影響を及ぼすのか、トービンのQとの関係を分析するのは意味があると思われます。

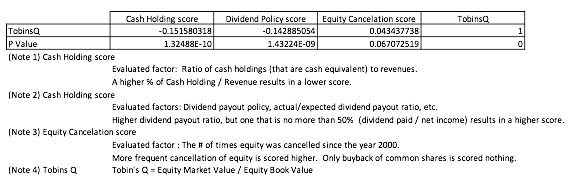

下記の表は3つのファクターとトービンのQの相関関係を示しています。現金保有スコアはトービンのQと有意性のある負の相関を示しています。手元資金を多く抱える会社は株価が高い傾向があり、そのような会社はより多くのキャッシュを生み出し、より高いリターンを出しています(私たちのリサーチでは現金保有と実績ROAは有意性のある負の相関が示されています)。

配当政策スコアはトービンのQと有意性のある負の相関を示しています。配当性向が低い会社は株価が高い傾向があり、そのような会社は将来の成長のためにキャッシュを留保をする傾向があるか、または業績悪化により、結果として安定配当の維持を理由に配当性向が高いと考えられます。

3番目のファクター、株式消却スコアはトービンのQと正の相関(P-Valueは0.05より少し高い0.06 ですが、かなり統計的有意性が高い)を示しています。自己株を消却した回数が多い会社は株価が高い傾向があります。

以上のことから、より高いリターンで現金をより多く抱える会社を買う投資家は正しい選択をしていると考えられます。そのような会社の経営者と資金配分に関して話し合うことはまた正しいストラテジーであろう。フリーキャッシュフローの積み上がった余剰キャッシュが株式買戻しに利用されて、将来の株式消却に繋がるかもしれません。そのようなキャッシュ・リッチでリターンの高い会社を買い、適正な資金配分について経営者と話し合うというストラテジーは、特に新しいアイデアではありませんが、投資パフォーマンスを高めることを私たちは信じています。もちろん、このようなディスカッションが両者にとって価値あるもので、経営者が企業の価値向上およびコーポレート・ガバナンスに真摯に取り組む姿勢があることが前提です。」

CG スコア Top100:

http://www.metrical.co.jp/jp-cg-ranking-top10