私は最近、この質問に答えるプレゼンテーションを行いました。結論は次の通りです。

- 投資家は議決権行使によって意思表示

- 投資家の要望の声が必要

- 「政策保有株」の壁を取り壊す方法がある

- 優れたパフォーマンスと相関関係が優位な要因> =独立取締役、政策保有株が少ない、15%を超える女性取締役、および企業年齢が45歳未満

- アクティビズムはより効果的になっている

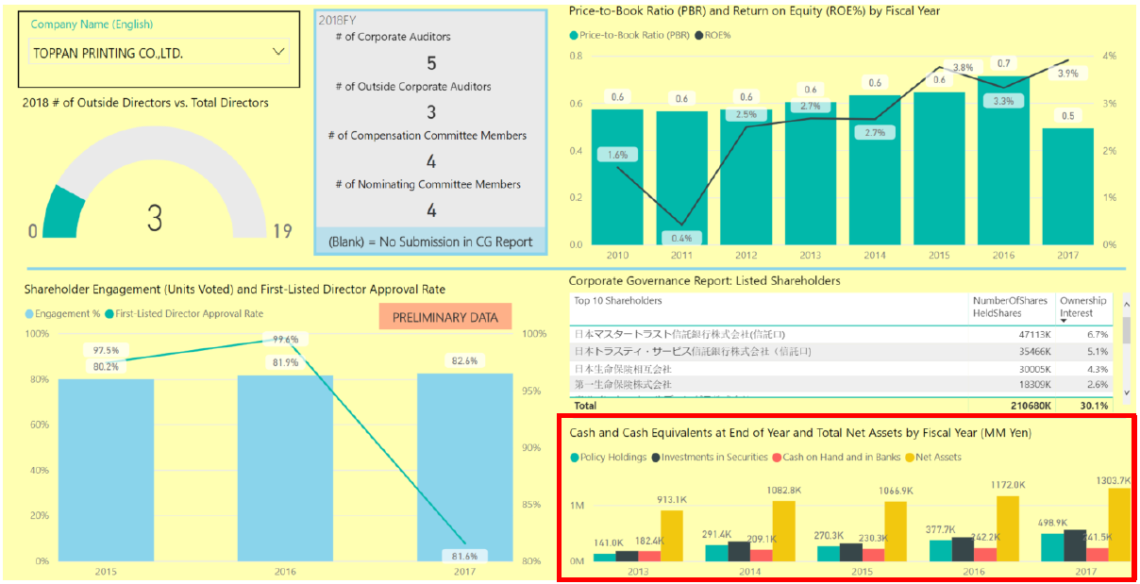

これらの結論は、私たちが収集した膨大な量の時系列データに基づいています。現在、財務データだけでなく、有価証券報告書およびコーポレートガバナンス報告書のテキストおよび数値データ、および議案別に集計された株主総会(AGM)の議決権行使結果データを含む包括的な時系列データベースを構築しています。データベースは、必要なデータに直ぐいアクセスできる形になります。以下は、取締役の会構成およびその他のパラメーター(委員会等)、過去のAGMの議決権行使比率とCEOの再選任議案の支持率、および「政策保有株」の保有残高傾向を示す簡単な例です。

このデータベースを利用すると、まもなく時系列統計分析を実行できるようになります。