上場会社のコーポレートガバナンスを改善する取り組みが2021年にどのくらい進んだかを数値を持って見ていきたいと思います。2022年4月の東証の市場区分の再編に伴い、2021年はコーポレートガバナンス・コードの改訂が行われました。その結果、改訂コーポレートガバナンス・コードの中で具体的に改善すべき事項として言及があった独立取締役比率と指名委員会および報酬委員会において、改善したことをあらためて確認しました。一方で、上場会社のコーポレートガバナンスを改善する取り組みも前に進むことが期待されます。その取り組みの成果によって、どのくらいコーポレートガバナンスが改善されたのかを数値を持って見ていきたいと思います。前の記事では、改訂コーポレートガバナンス・コードの中で具体的に改善すべき事項として言及がなかった評価項目、例えば取締役会の議長、女性取締役、買収防衛策に関してはほとんど改善していないか限定的な改善にとどまったことをご報告しました。

これから下記に示すチャートは、上場会社が実際にとったキー・アクションに関して、この1年間の上場会社の取り組みがどれくらい改善しているかをMetricalユニバース約1,700社で見ていきたいと思います。中でも、企業価値の成長に影響を左右するキャッシュの配分や資産の活用に注目して評価項目の変化を見ていきましょう。ボードプラクティスの改善は実際にとる会社の効果的なアクションにつながることが期待され、それがパフォーマンスの向上につながると期待しています。これまでの分析から、ボードプラクティス、キー・アクションの評価項目の中でパフォーマンスとポジティブな相関があることが確認されています。

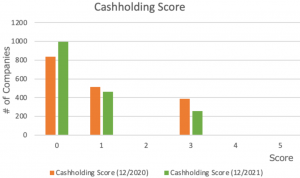

最初のチャートは現金保有の評価を示すものです。売上高に対する現金同等物の比率が低いほどスコアが高くなるように設計されています。2021年12月の緑色の棒の分布は2020年12月のオレンジ色の棒の分布と比べるとスコアが低い左方に移っていることがわかります。売上高に対して現金保有の割合が上昇しています。成長投資のためにキャッシュが効果的に使われていないことが考えられます。他の評価項目について下記でもう少し詳しく見ていきましょう。

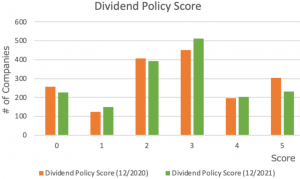

次のチャートは配当方針の評価を示すものです。配当方針があるか、純利益に対する配当金の割合で評価しています。配当性向は50%を上限に高いほどスコアが高くなるように設計されています。2021年12月の緑色の棒の分布は2020年12月のオレンジ色の棒の分布と比べるとスコアが高い右方に少しだけ移っていることがわかります。しかし、スコア3の配当性向30%台が最も多いことがわかります。この水準が適正なのかは会社それぞれの状況によりますが、上述の通り、現金保有が高水準であることを考えれば、配当金の水準が十分でない可能性は否定できません。

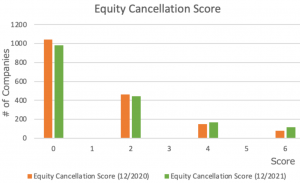

次のチャートは自己株式消却の評価を示すものです。自己株式消却の頻度で1回、2回または3回以上で評価し、頻度が高いほどスコアが高くなるように設計されています。2021年12月の緑色の棒の分布は2020年12月のオレンジ色の棒の分布と比べるとスコアが高い右方に少しだけ移っていることがわかります。自己株式の消却を実施する会社の数は少しずつ増えていますが、一度も自己株式を消却していない会社(スコア0)が依然としてとても多いことがわかります。

次のチャートは政策保有株式の評価を示すものです。総資産に対する政策保有株式の金額で評価し、同割合が低いほどスコアが高くなるように設計されています。2021年12月の緑色の棒の分布は2020年12月のオレンジ色の棒の分布と比べるとスコアが高い右方にわずかに移っていますが、あまり大きな変化は確認できません。上場会社は持ち合い株式を含む政策保有株式を削減する傾向は継続していますが、株式相場の上昇によって政策株式の評価額が上昇したことが影響したことも予想できます。また、政策保有株式は本決算後の年次の有価証券報告書で開示されるので、今年度に削減した政策株式は2022年6月に開示される会社が多いことから、2022年の開示に反映されます。今後の政策保有株式の削減動向に注目すべきです。一方で、政策保有株式が削減された場合にはキャッシュが増加するので、そのキャッシュの使われ方にも注目する必要があります。

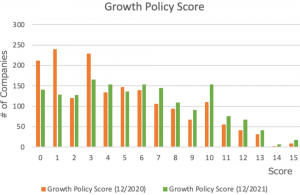

次のチャートは成長方針の評価を示すものです。中期経営計画があるか、数値目標があるか、ROE、ROICや資本コストを考慮してKPIが合理的で明確であるかなどで評価し、評価が高いほどスコアが高くなるように設計されています。2021年12月の緑色の棒の分布は2020年12月のオレンジ色の棒の分布と比べるとスコアが高い右方に移っていることがわかります。2022年4月の東証の市場区分再編に伴い、上場基準を充足できない会社は成長に関する計画書を開示することが求められていることも成長方針をこれまで以上に明確に打ち出す必要性があることも本スコアにポジティブな影響を及ぼしていることが予想されます。

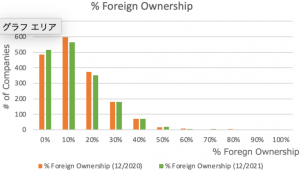

次のチャートは外国人株主比率を示しています。2020年12月に比べて、2021年12月の外国人持株比率に大きな変化は見られませんが、わずかながら外国人株主比率が前年に比べて低下したように見えます。

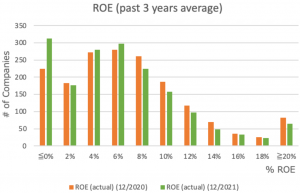

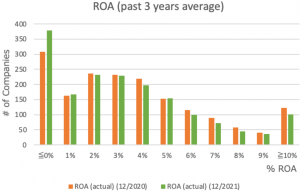

次の2つのチャートはROEとROAの過去3年平均の分布です。分布状況自体に大きな変化はないということができますが、COVID-19の影響をうけてFY2020の純損失の会社が増えたことにより、0%以下の会社が増加したことはわかります。一方で、ROE6%台がと最も多いことは2020年12月と2021年12月でも変化がありません。ROEの改善が期待したほどには進んでいないということができます。

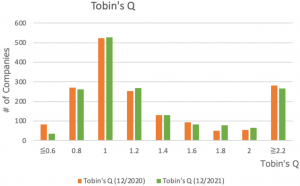

次のチャートはトービンのQの分布です。株価の上昇を受けて、2021年12月はやや上昇したと見ることができます。

株価およびバリュエーションが上昇する中で、外国人株主比率がやや低下していることはROEおよびROAが伸び悩んでいることとも関係があるかもしれません。キャッシュや資産の効果的な活用に関する評価項目に関してレビューしましたが、明確に成長を期待させる使い方は確認できていません。キャッシュと政策保有株式の効果的な使い方と成長戦略の明確な打ち出し方は今年も課題と思われます。

CG スコア Top100:

コーポレート・ガバナンス・ランキング Top 100 をもっと見たい。

http://www.metrical.co.jp/jp-cg-ranking-top100

ご意見、ご感想などございましたら、是非ともお聞かせください。

また、詳細分析やデータなどにご関心がございましたら、ご連絡ください。

株式会社メトリカル

エグゼクティブ・ディレクター

松本 昭彦

akimatsumoto@metrical.co.jp

http://www.metrical.co.jp/jp-home/