BDTIとMETRICALは、「CGプラクティスと価値創造のリンケージ」を継続的に共同研究しているが、このほど時価総額約100億円超の約1,800社の上場会社について2019年8月末の分析結果をアップデートした。

本分析では、CGプラクティスをボードプラクティスとアクションに分けて考えた場合、ボードプラクティス(取締役会の運営体系)とアクション(実際の企業行動)が価値の創造の指標とされるROE,

ROA, トービンのqと有意性のある相関があるかを分析している。

日本経済の健全な発展のための人材育成

BDTIとMETRICALは、「CGプラクティスと価値創造のリンケージ」を継続的に共同研究しているが、このほど時価総額約100億円超の約1,800社の上場会社について2019年8月末の分析結果をアップデートした。

本分析では、CGプラクティスをボードプラクティスとアクションに分けて考えた場合、ボードプラクティス(取締役会の運営体系)とアクション(実際の企業行動)が価値の創造の指標とされるROE,

ROA, トービンのqと有意性のある相関があるかを分析している。

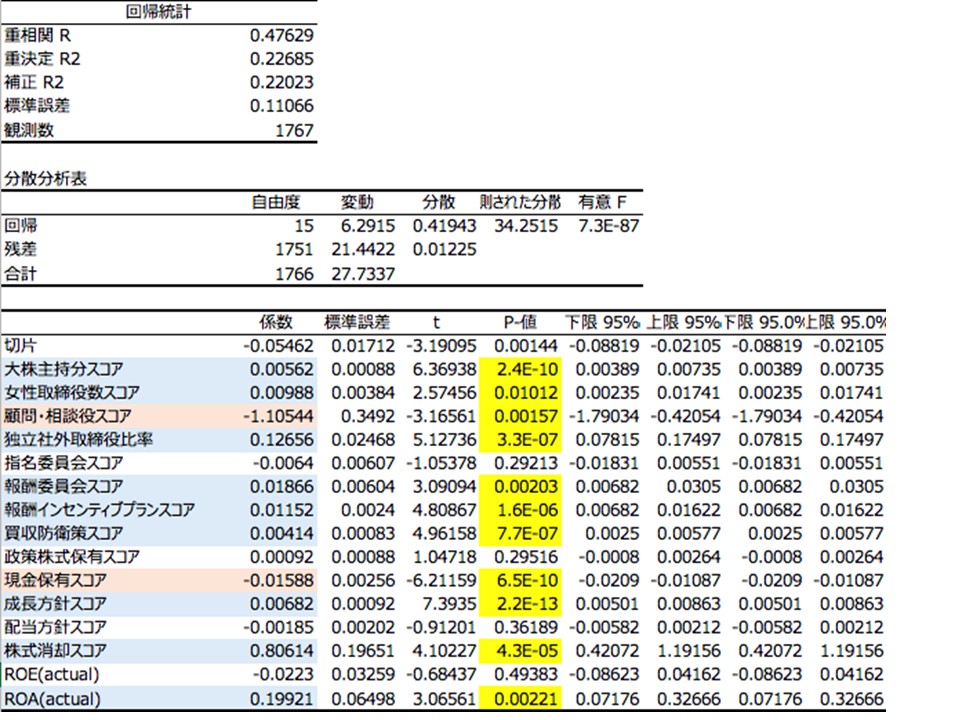

海外投資家の株式保有はこの1年間で減少した一方で、アクティビストタイプの投資家が日本株に関心を高めている。もちろん、コーポレートガバナンスは、2015年6月のコーポレートガバナンス・コードの導入以来改善してきたということができるが、その進展は彼らの期待よりもスローである。今回、海外投資家の持ち株比率とCG評価項目との関係についてあらためて検証する。下記の表は、メトリカルの評価項目13ファクターと2つのパフォーマンス指標のROE, ROAに関して回帰分析の結果を示した。15のファクターのうち、14ファクターが海外投資家持ち株比率と有意性のある相関が確認された。

エグゼクティブサマリー:

世界の運用資産の4 分の1 以上が、経済的持続可能性や環境的・社会的持続可能性を追求する環境・社会・ガバナンス(ESG)の要素を考慮した「サステナブル(持続可能な)」投資の手法で運用されている。個人投資家も機関投資家も、その資産状況を問わず、サステナブル投資の手法を資金計画や投資ポートフォリオに組み込むことへの関心を高めており、アセットマネジャーや国際金融機関もこの手法を採用した関連サービスや金融商品を拡大している。

日本においてもサステナブル投資への関心が急速に高まり、サステナブル投資残高が急増している。

しかし、こうした関心の高まりや投資残高の増加にもかかわらず、サステナブル投資を採用しているメインストリームの投資家やファイナンシャルアドバイザー、投資コンサルタントは日本ではまだ少数にとどまる。