東証が「資本コストや株価を意識した経営」(いわゆるP/B引き上げ)を要請してから1年経過しました。プライム市場およびスタンダード市場上場会社は対応策を開示するよう要請されています。3月末時点で開示したプライム市場上場会社は半数超の885社です。3月決算会社が本格化するともっと多くの会社が開示することになります。最近の開示では、東証が開示資料の好事例を公表した成果もあって、資本コストに言及したら、ROEを分解して目標値を示す会社も出てきました。

2年前にも東証はプライム市場などの上場基準に適合できない経過措置適用会社に対して、対策の開示を要請しました。経過措置適用会社の課題は流通時価総額が上場基準(プライム市場の場合は100億円)に適合しないため、株価を上昇させることでした。その対策のための開示資料の多くが、売上高増加および自己株式買い戻しによるEPS増加に加えて、P/Eの拡大というものでした。EPS増加にしても前提条件に依存するので不確定要素が多いのですが、P/Eにおいては経営者がコントロールできるものではないので、とても信頼性が低いものでした。それゆえか、多くの経過措置適用会社は上場基準を維持できずにプライム市場からスタンダード市場に移行していきました。

それと比べると、開示資料のフォーマットの上では改善が見られます。P/B引き上げ要請については、コントロールできないP/Eよりも経営者が自身の力で改善できるROEを引き上げるための施策に注目されるのは自然です。自己株式買い戻しなどの株主還元は強力な施策ですが、売上高利益率を引き上げるための前提条件には甘さが見られる会社が少なくありません。

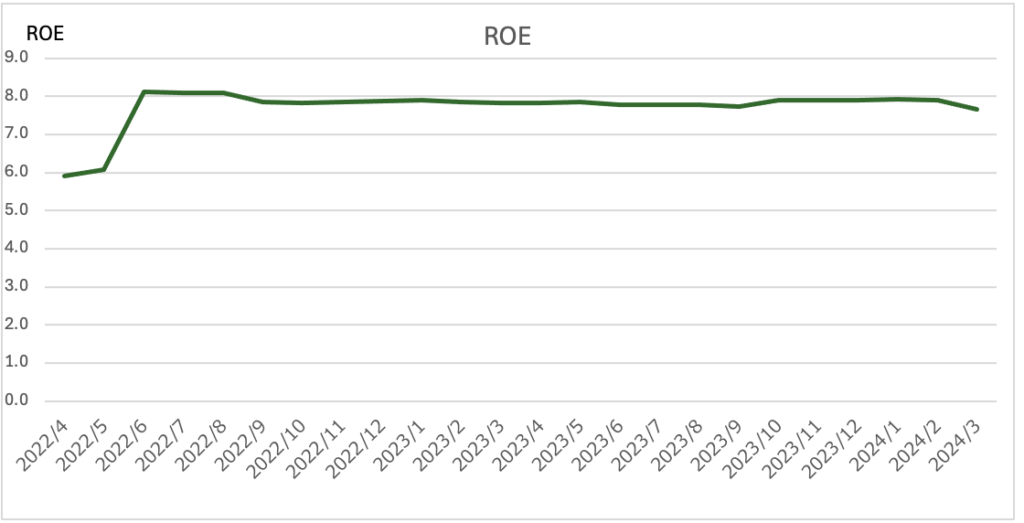

そのように注目が集まっているROE動向は東証が毎月各市場の平均ROEを開示しています。プライム市場上場会社のROEの平均値の推移です。ROEの平均値は8%程度で推移していますが、2024年3月にはやや低下しました。P/B引き上げのためのKPIとする会社が増えている中で、なかなか上昇に転じないROEについて分析してみたいと思います。

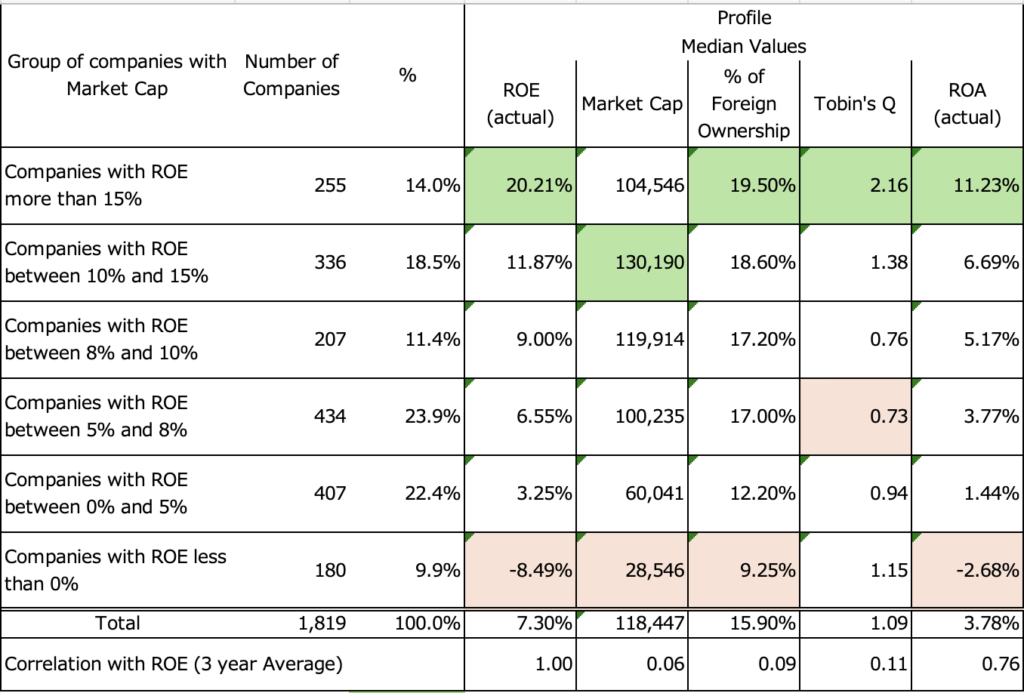

Metricalユニバース1,819社(2024年3月)を過去3年間の平均ROEで6つのグループ(15%超、10%超15%以下、8%超10%以下、5%超8%以下、0%超5%以下、0%未満)に分けて各項目で分析します。ROEの中央値は7.3%です。下表はMetricalユニバース1,819社(2024年3月)をROEで分けた6つのグループでプロファイルを示しています。ROEとROAは相関が高いので、ROE別のグループとROAの中央値は一致しています。Tobin’s Qに関しては興味深い結果を示しています。ROE10%超のグループはTobin’s Qが高く評価されています。しかし、ROE0%以上10%以下のグループの会社のTobin’s Qは低いのです。ROE0%未満のグループには利益が出ていない小型成長企業が含まれているために逆にTobin’s Qは高いのです。時価総額に関しては、ROEが低い5%以下の会社は時価総額が小さい会社が含まれていますが、ROE5%超の会社では時価総額の顕著な差異が見られません。外国人持ち株比率に関しても同様の傾向があります。

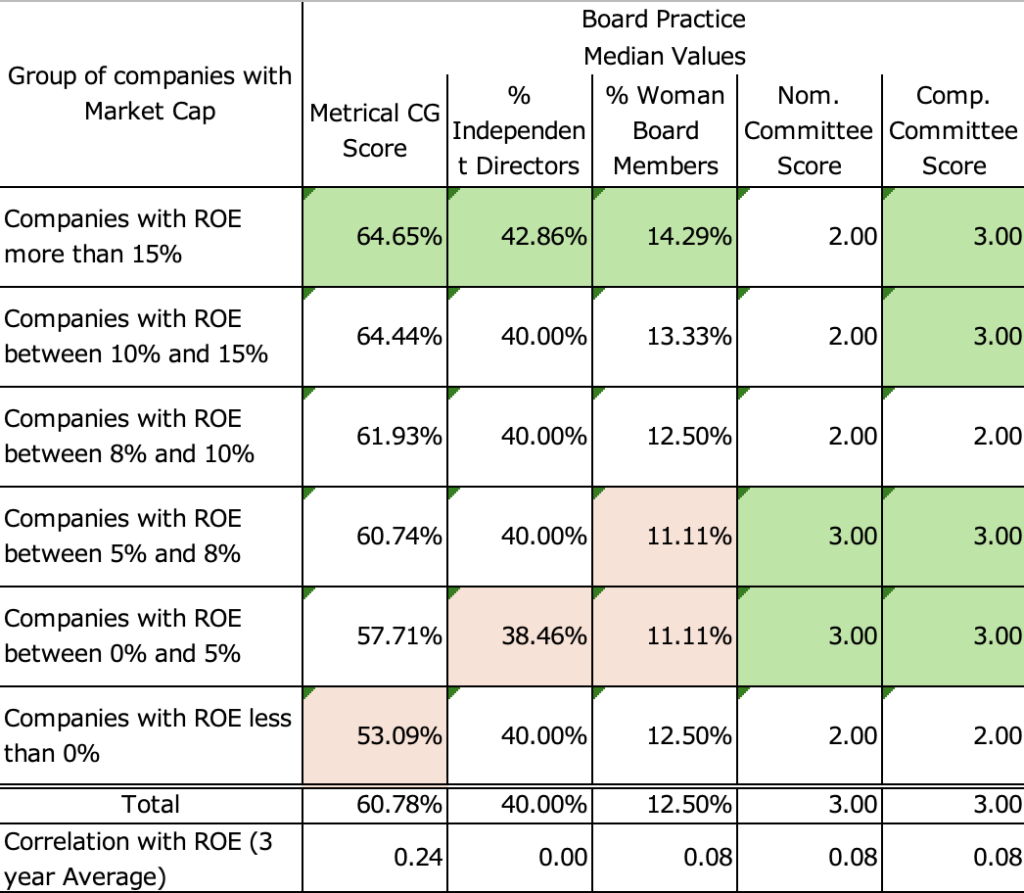

下表はROEの6つのグループに分けてボードプラクティスの特徴を示しています。ROEが最も高いグループ(ROE15%超)は指名委員会スコアを除く項目で優れた値を示しています。しかし、ROEの各グループ間で顕著な差があるわけではないこともわかります。ROEが0%以上8%以下のグループ(ROEはマイナスではないがプライム市場平均ROEより低い)の指名委員会スコアと報酬委員会スコアの中央値が3.00を示していることからプライム市場上場会社が多く含まれていると推察されます(プライム市場上場会社は両委員会の独立性が求められている)。形だけは整えてみたものの、積極的にボードプラクティスの改善によって価値を生み出す経営に転換する意思が感じられません(よって、ROEが低迷している)。

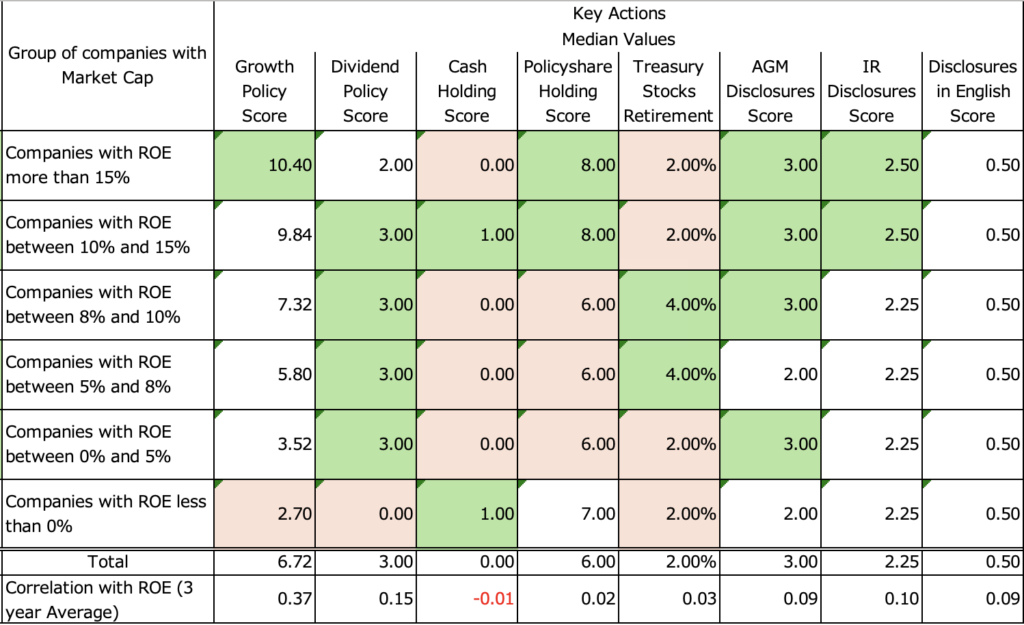

下表はROEの6つのグループに分けてキー・アクションの特徴を示しています。キー・アクションではGrowth Policy ScoreにおいてはROEの高いグループほど優れた値を示していますが、それ以外の評価項目では顕著な差がありません。ROE10%超のグループはTreasury Stock Retirement Scoreが低く、ROEが最も高い15%超のグループはDividend Policy Scoreに課題があります。高い収益性から生み出されたキャッシュの株主への還元が十分でないことを示しています。Cash Holding Scoreはいずれのグループにも課題があります。

まとめると、「東証の要請」を受けてROEをKPIにする会社が増えてきましたが、プライム市場上場会社の平均ROEは8%弱にとどまっています。ROEで会社を6つのグループに分けて、どのような特徴と傾向があるかを考えてみました。

Metricalユニバース1,819社(2024年3月)をROEで6つのグループに分けて各項目で分析しました。以前の拙記事「Drivers of Corporate Governance Improvement Are the Percentage of Foreign Shareholdings」および「Engagement Keeps Widening the Profitability Gap Between the Top and Bottom Companies in Market Cap」で述べたように、外国人持ち株比率や時価総額でグループ分けして分析した結果とは異なり、ROEが高い会社の特徴はややぼんやりしています。ROE0%以上8%以下のグループの低迷ぶりが明らかです。過去3年平均ROEの中央値は7.3%です。ROE0%未満のグループには小型成長会社が含まれているので、株価バリュエーションは高めです。一方でROE0%以上8%以下のグループは株価バリュエーションが低く、価値を生み出す経営に踏み出せていないと言えます。

また、このグループ(赤字ではないがROEが平均以下)はプライム市場上場会社が多く含まれているとみられ、コーポレートガバナンス・コードで求められていることは整えるものの、それがアクションにつながってROEを引き上げることができていないと言えます。これらの会社に対して東証が課題の提出を求めているのです。

一方で、ROE10%超のグループでもボードプラクティスとキー・アクションに他にグループと顕著な差がありません。このことは、このグループの外国人持ち株比率が他のグループと顕著な差がついていないことに起因しています。以前の拙記事で述べたように、外国人持ち株比率の高い会社がコーポレートガバナンス・プラクティスと収益性ともに優れた値を示したのと異なります。海外投資家のエンゲージメントはコーポレートガバナンス・プラクティスと収益性を引き上げることに寄与してきました。ROEが高い会社だからと言って自ら進んでコーポレートガバナンス・プラクティスをよくするわけではありません。

http://www.metrical.co.jp/jp-cg-ranking-top10

ご意見、ご感想などございましたら、是非ともお聞かせください。

また、詳細分析やデータなどにご関心がございましたら、ご連絡ください。

株式会社メトリカル

エグゼクティブ・ディレクター

松本 昭彦

akimatsumoto@metrical.co.jp

http://www.metrical.co.jp/jp-home/