以前の拙記事で何度か時価総額の大きい会社と小さい会社で、収益性およびコーポレートガバナンスの取り組みにおいて差が広がっていくことを述べました。今回はそれを検証してみたいと思います。以前の拙記事「Increasing Profitability to Gain Support from Overseas Investors Is a Condition for Higher Valuation」および「Why Are Companies with High Corporate Governance Practices Ratings More Profitable?」において、外国人持ち株比率が高い会社は時価総額が大きく、収益性が高い傾向があると述べました。また、それらの会社はコーポレートガバナンス・プラクティスも優れていると述べました。その背景には海外投資家の長年にわたるエンゲージメントを通じて、会社が収益性とコーポレートガバナンス・プラクティスを改善してきたことがあります。海外投資家は企業価値を高めるためには取締役会の改善の必要性とキャッシュアロケーションを含めたキャッシュフローおよび手元キャッシュの効果的な使い方を求めてきました。これまでの分析で外国人持ち株比率30%台が閾値として経営者に意識されているようです。この水準に達すると海外投資家の意見を取り入れざるを得なくなる傾向が顕著です。海外投資家のエンゲージメントがドライバとして彼らの投資先会社(時価総額が大きい傾向がある)は収益性とコーポレートガバナンスを一層高めると期待されます。よって、時価総額が大きい会社とそうでない会社でますます差が広がると推察されます。

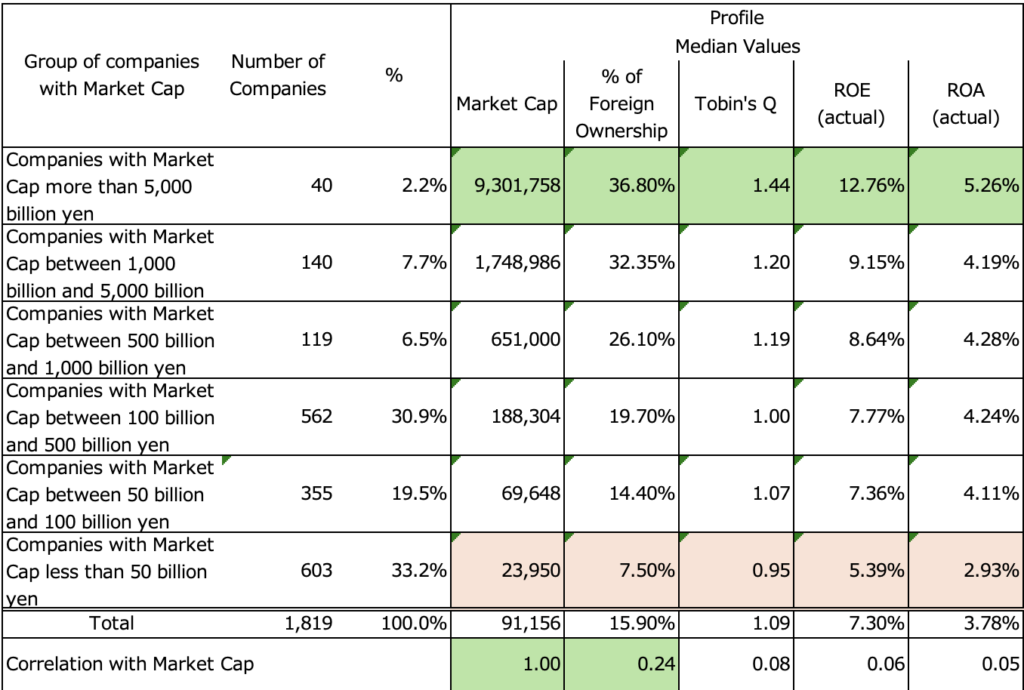

Metricalユニバース1,819社(2024年3月)を時価総額で6つのグループ(5兆円超、1兆円超5兆円以下、5,000億円超1兆円未満、1,000億円超5,000億円未満、500億円超1,000億円未満、500億円未満)に分けて各項目で分析します。時価総額の中央値は91,156百万円です。下表はMetricalユニバース1,819社(2024年3月)を時価総額で分けた6つのグループでプロファイルを示しています。時価総額が最も大きいグループは全ての値において優れた値を示しています。外国人持ち株比率の中央値が30%を超えている時価総額が上位2番目までのグループでは、海外投資家のエンゲージメントが効果を発揮して高い収益性を示していると推察されます。高い収益性を評価してTobin’s Qも高くなっています。

下表は時価総額の6つのグループに分けてボードプラクティスの特徴を示しています。ボードプラクティスでも、顕著な結果が確認されます。コーポレートガバナンス・プラクティスの総合評価を示すMetrical CGスコアでも時価総額が大きい会社ほど高い値になっています。主な評価項目の独立取締役比率、女性役員比率、指名委員会スコア、報酬委員会スコアでも時価総額が最も大きいグループが最も優れた値を示し、時価総額の大きさとこれらの評価は概ね一致しています。時価総額が大きい会社のボードプラクティスが優れている理由はいくつかあります。1つは上述の通り海外投資家のエンゲージメントを通じて彼らが投資対象とする時価総額の大きい会社のボードプラクティスが改善してきたことです。また、コーポレートガバナンス・コードの形式基準がプライム市場上場会社の上場基準の要件になっているため、その基準の引き上げに伴ってプライム市場上場会社がボードプラクティスを整えてきました。プライム市場以外に上場する比較的時価総額が小さい会社はその要件を求められないので、ボードプラクティスの取り組みが遅れています。

下表は時価総額の6つのグループに分けてキー・アクションの特徴を示しています。キー・アクションでは、時価総額が最も大きいグループにも課題が見られます。時価総額が最も大きいグループが顕著に優れた値を示している評価項目は、Growth Policy Score、IR Disclosures Score、Disclosures in English Scoreです。IR Disclosures ScoreとDisclosures in English Scoreは高い外国人持ち株比率の影響もあってIRに注力していることが確認されます。Growth Policy Scoreに関しては高い収益性を背景に明確にKPIを設定して将来の成長を投資家に打ち出しやすいことが背景にあると思われます。一方で、Dividend Policy Score、Cash Holding Score、Treasury Stocks Retirement Scoreはグループ間に明確な傾向は見られていません。多くの会社がキャッシュ・アロケーションではまだ課題があることがわかります。また、時価総額が大きいグループは高い収益性ゆえに積み上がったキャッシュをまだ十分に還元できていないことがわかります。これらの収益性の高い会社(時価総額が大きい会社の場合が多い)にはまだ株主還元を引き上げる余地が十分にあります。

まとめると、時価総額で会社を6つのグループに分けて、どのような特徴と傾向があるかを考えてみました。

Metricalユニバース1,819社(2024年3月)を時価総額で6つのグループに分けて各項目で分析したところ、時価総額が大きい会社ほど収益性、バリュエーションが高い傾向があり、それらの会社の外国人持ち株比率が高い。

ボードプラクティスでも時価総額上位のグループは顕著に優れた値を示している。時価総額が大きい会社にはプライム市場上場会社が含まれることも要因に考えられないわけではない。しかし、海外投資家が強い関心を示す収益性とボードプラクティスが合わせて改善していることに加えて、外国人持ち株比率と相関の高いバリュエーションも時価総額が大きい会社ほど高いことを考えると、海外投資家のエンゲージメントによるものと推論することができる。

キー・アクションでは、時価総額が最も大きいグループはGrowth Policy Score、IR Disclosures Score、Disclosures in English Scoreが優れているが、高い収益性ゆえに積み上がったキャッシュをまだ十分に還元できていないので、株主還元を引き上げる余地が十分にある。

仮に収益性の改善およびコーポレートガバナンス・プラクティスの改善が海外投資家のエンゲージメントによってもたらされたとの仮説が正しければ、エンゲージメントの成果が出るまでに一定の時間を要するので、時価総額上位のグループと下位のグループの収益性とコーポレートガバナンス・プラクティスの差がさらに広がると予想される。別の見方をすれば、東証の要請だけで簡単にROEが上昇しない。改善の余地という観点にたてば、時価総額下位のグループの中にも投資機会のある会社が含まれていると期待されるが、エンゲージメントの成果がもたらされるまでの長期投資で臨む必要がある。

http://www.metrical.co.jp/jp-cg-ranking-top100

ご意見、ご感想などございましたら、是非ともお聞かせください。

また、詳細分析やデータなどにご関心がございましたら、ご連絡ください。

株式会社メトリカル

エグゼクティブ・ディレクター

松本 昭彦

akimatsumoto@metrical.co.jp

http://www.metrical.co.jp/jp-home/