2023年3月末に東証がP/B引き上げを要請(「資本コストや株価を意識した経営の実現に向けた対応について」要請)して1年間経過しました。株価の上昇に伴ってバリュエーションの上昇が期待されています。今回の分析では、2023年3月から2024年3月の期間にMetricalユニバースにおいてTobin’s Qを上昇させた会社にはどのような傾向があったかについて検証しました。

2023年3月から2024年3月で比較可能なMetricalユニバース1,750社において、Tobin’s Qの変化率で5つのグループ(50%超上昇、25%超50%以下上昇、0%超25%以下上昇、変化なし、低下)に分けて各項目で分析します。この期間のTobin’s Qの変化率の中央値は2.06%でした。

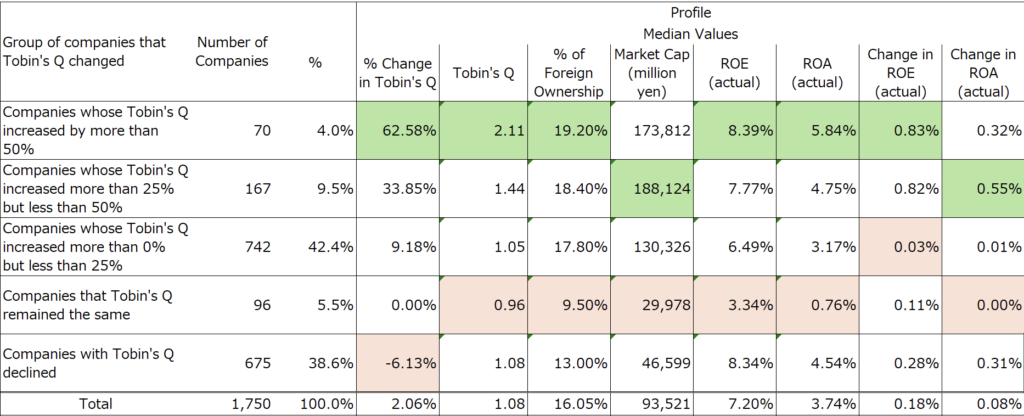

下表はMetricalユニバース1,750社を2023年3月から2024年3月の1年間のTobin’s Qの変化率で5つのグループ(50%超上昇、25%超50%以下上昇、0%超25%以下上昇、変化なし、低下)に分けてプロファイルを示しています。Tobin’s Q が50%超上昇した会社はTobin’s Q、過去3年平均ROEおよびROA、外国人持ち株比率が高い会社が含まれていることがわかります。時価総額でこそTobin’s Q が50%超上昇した会社はTobin’s Q が25%超50%以下上昇した会社にトップを譲りましたが、比較的時価訴額が大きい会社がTobin’s Qを上昇させたということができます。また、Tobin’s Q が50%超上昇および25%超50%以下上昇した会社は継続してROEとROAを上昇させています。

逆にTobin’s Q が変化しなかった会社は従来からTobin’s Qが低めで外国人持ち株比率が低く、時価総額が小さく、ROEおよびROAも低いことがわかります。Tobin’s Q が低下した会社の場合にはやや複雑です。Tobin’s Q が変化しなかった会社と同様に、外国人持ち株比率が低く、時価総額が小さい傾向があります。しかし、Tobin’s Q が低下した会社のROEおよびROAはTobin’s Q が変化しなかった会社およびTobin’s Q が0%超25%以下上昇した会社よりも高いことから、Tobin’s Q が変化しなかった会社には行き過ぎたバリュエーションが調整された会社が含まれていると考えられます。

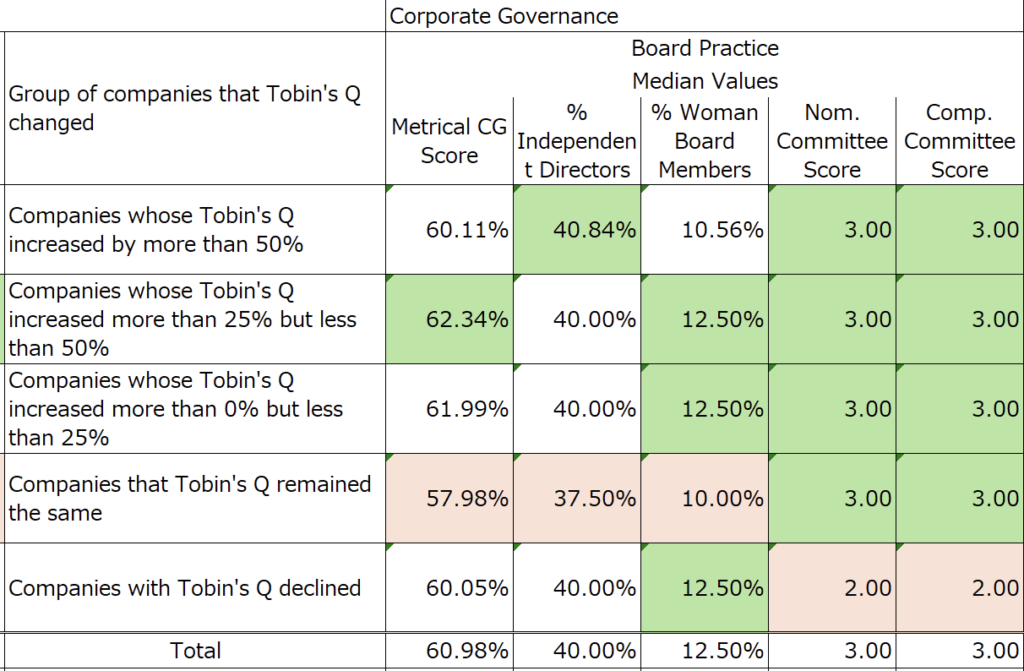

下表はTobin’s Qの変化率で5つのグループに分けてボードプラクティスの特徴を示しています。時価総額の中央値が最も大きいTobin’s Q が25%超50%以下上昇した会社がボードプラクティスおよびMetrical CG Scoreでも優れた値を示しています。次いでTobin’s Q が50%超上昇した会社は2番目に外国人持ち株比率が最も高く、時価総額が2番目に大きいこともあって(プライム市場上場会社が多い、海外投資家のエンゲージメントによるポジティブな影響が推測される)、優れた値を示しています。比較的時価総額が小さく、外国人持ち株比率が低いTobin’s Q が変化しなかった会社およびTobin’s Q が低下した会社はボードプラクティスおよびMetrical CG Scoreの値は相対的に劣っています。

下表はTobin’s Qの変化率で5つのグループに分けてキー・アクションの特徴を示しています。キー・アクションに関しては、Tobin’s Q が50%超上昇した会社およびTobin’s Q が25%超50%以下上昇した会社はGrowth Policy Score、Treasury Stocks Retirementが優れていることが目を惹く一方で、Cash Holding ScoreおよびPolicyshare Holding Scoreには改善の余地があります。高い収益力を背景に積み上がった手元キャッシュを返還し、政策投資株式を削減することによって一段の資本収益性が向上する余地があることを意味します。

まとめると、Tobin’s Qの変化率で会社を5つのグループに分けて、どのような特徴と傾向があるかを考えてみました。

2023年3月と2024年3月で比較可能なMetricalユニバース1,750社をTobin’s Qの変化率で5つのグループ(50%超上昇、25%超50%以下上昇、0%超25%以下上昇、変化なし、低下)に分けて分析しました。

2023年3月から2024年3月の期間でTobin’s Qを上昇させた会社は従来からTobin’s Qが高い会社である傾向がありました。以前の拙記事で述べた通り、外国人持ち株比率が高い会社はTobin’s Qが高く、海外投資家は時価総額が大きく、収益力が高い会社に投資する傾向が確認されています。Tobin’s Qを上昇させた会社は継続してROEおよびROAを伸ばした結果、さらにTobin’s Qを上昇させたと考えられます。これらの会社は外国人持ち株比率が高いことから、海外投資家のエンゲージメントを通じてボードプラクティスの改善に努めてきたと推察されます。キー・アクションに関しては、収益力の高さゆえ手元キャッシュが積み上がる傾向があるので、一段の株主還元がさらにROE、ROAにポジティブな影響を与えることが期待されます。

一方で、時価総額が小さく、外国人持ち株比率が低い会社はTobin’s Qを期待通りに上昇させることがきませんでした。海外投資家の投資対象に入っていないことが原因と思われます。しかし、Tobin’s Qを低下させた会社の中にはROEおよびROAが比較的高い会社が含まれていることから、収益性の見通しに問題がなければバリュエーションが調整されて株価の割安感が強まっている可能性があります。時価総額は小さいものの、海外投資家がカバーしていない会社に将来成長が期待できる小型株が含まれている可能性があります。

収益力の向上なしにP/B底上げ期待だけでバリュエーションを引き上げることはできなかったということができます。また、キー・アクションの項目の一つであるIR Disclosures Scoreの中央値はTobin’s Qの変化率で5つにグループ分けした会社において差異はありませんでした。このことから、表面的なIR DisclosuresにおいてTobin’s Qを押し上げる効果が限定的であるということができます。海外投資家を惹きつけるだけの収益力・成長力とそのベースとなる経営戦略が会社にとって何より重要です。単にP/B底上げ期待とIRアクティビティの強化だけでは効果は限定的であると思われます。

http://www.metrical.co.jp/jp-cg-ranking-top100

ご意見、ご感想などございましたら、是非ともお聞かせください。

また、詳細分析やデータなどにご関心がございましたら、ご連絡ください。

株式会社メトリカル

エグゼクティブ・ディレクター

松本 昭彦

akimatsumoto@metrical.co.jp

http://www.metrical.co.jp/jp-home/