男女共同参画推進本部は、2023年6月13日「女性版骨太の方針2023」中、以下を記載した。

https://www.gender.go.jp/policy/sokushin/sokushin.html

企業における女性登用を加速化するため・・・プライム市場上場企業に係る数値目標を設定し、女性役員比率の引上げを図る。このため2023年中に、取引所の規則に以下の規定を設けるための取組を進める。

-2025年を目途に、女性役員を1名以上選任するよう努める。

-2030年までに、女性役員の比率を30%以上とすることを目指す。

-上記の目標を達成するための行動計画の策定を推奨する。

これを受け、東京証券取引所は、2023年7月28日「女性版骨太の方針2023に係る上場制度の整備について」中、以下を記載した。

https://www.jpx.co.jp/news/1020/aocfb40000003czs-att/aocfb40000003d2k.pdf

-2025年を目途に、女性役員を1名以上選任するよう努める。

-2030年までに、女性役員の比率を30%以上とすることを目指す。

-上記の目標を達成するための行動計画の策定を推奨する。

(注)上記の女性役員には、取締役、監査役、執行役に加えて、執行役員又はそれに準じる役職者を含むことができる。

これらを企業行動規範の「望まれる事項」として規定する。

2023年10月を目途に実施する。

有価証券の上場、上場管理、上場廃止その他上場有価証券に関して必要な事項を定める、有価証券上場規程432条以下には「企業行動規範」が定められている。

https://jpx-gr.info/rule/tosho_regu_201305070007001.html

企業行動規範は、上場会社として最低限守るべき事項を明示する「遵守すべき事項」と、上場会社に対する要請事項を明示し努力義務を課す「望まれる事項」により構成される。「遵守すべき事項」に違反した場合、公表措置等の実効性確保手段の対象となるが「望まれる事項」に違反した場合には記載がなく、不利益処分はない。

https://www.jpx.co.jp/equities/listing/code-of-conduct/index.html

このような数値目標が設定され、企業はこれを満たそうとするわけだが、そこで必ずと言って良いほど出てくるのが、女性弁護士の社外取締役・監査役を就任させて数合わせをしているという批判である。社内の女性適任者がいないから、本来なら目標未達となるところを、社外からスキルが合わない専門職を呼んできて、目標達成していると批判されるのである。

私自身が女性弁護士であるから、この批判には神経質にならざるを得ない。そこで、この批判を少し分析してみたい。この批判には二つのポイントがある。「社外から」が悪いのか、「弁護士」が悪いのか。

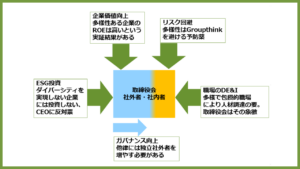

まず、「社外から」が悪いのだ、社内から女性の取締役・監査役候補を選出するべきだ、という意味だとすると、この批判は、職場のDE&Iの問題とボードダイバーシティの問題を混同している。職場で女性を登用し、女性管理職を増やす必要があるのは、その通りである。そのためには公平な取り扱い、包摂的な環境が必要であると考えるのが、DE&Iだろう。しかし、社内の女性管理職比率を高めていけば、それと同率で取締役会の女性の業務執行取締役が増えるわけではない。

職場で昇進を続けた末に取締役のポストが待っている、部門代表者が集まって取締役会を構成するという考え方は、今や旧来型となっている。社内の利害対立から距離を置き、全社的利益のために取締役会を機能させるためには、独立社外者を多くする必要があると一般的に認識されている。過半数が理想であろう。業務執行する社内取締役は、CEO, CFOほかわずかな人数となる。もちろん、CEOや CFOになる女性も増やさねばならない。その意味では女性の社内取締役を増やさねばならないという指摘には間違いがない。しかし、「社外から」の女性を就任させることをやめて、社内から登用した女性を就任させるべきだという指摘は、間違っている。

では、ボードダイバーシティとは何か。多様性の要素には、国籍、年齢等いろいろあるが、ここでは、性別を考える。取締役会に女性を入れるのは、何のためなのか。

まず、急を要する問題としてESG投資への対応がある。ボードダイバーシティを実現していない企業のCEO選任議案に反対票を投ずる機関投資家や年金基金が増えてきている。日本の名門企業で長年取締役を務めてきたCEOが50.59%で辛くも再任された例(2023年3月)が、記憶に新しい。

次に、集団思考(Group Think)を避ける、リスク回避手段としての意味がある。同質な考え方を持った人間ばかりが集まれば、Group Thinkが生まれ、誤った意思決定をする確率が高くなる。ケネディ政権が、後に世界中から批判される、キューバのピッグス湾侵攻を決断した失敗の原因とされたのが、このGroup Thinkである。

さらに、企業価値向上の狙いがある。多様性はイノベーションを醸成するとされており、多様性ある企業のROEは高いという実証結果がある。

そして、最後に、職場のDE&Iの象徴としての取締役会がある。企業のトップを含み、企業の方向性を決める取締役会自身が女性を受け入れていないのだとすれば、その企業の職場に女性を受容し登用するよう求めるのは、無理である。しかし、「象徴」であり縮図ではないことには注意が必要だ。取締役会では独立社外者が重要であり、社内の男性・女性の縮図が、取締役会で再現される必要はない。

次に、「弁護士」が悪いのだとすると、それはなぜだろうか。CGC原則4-11は「監査役には・・財務・会計・法務に関する知識を有する者が選任されるべきであり、特に、財務・会計に関する十分な知識を有している者が1名以上選任されるべきである」とする。補充原則4-11①は独立社外取締役に「他社での経営経験を有する者を含めるべきである」とする。

弁護士は監査役としては望まれているのだと考えると、監査等委員である取締役、監査委員である取締役にも、問題はないはずである。すると、監査以外の機能を担う取締役に就く弁護士が問題ということだ。それはなぜか。

弁護士は経営経験を持たない者が多いだろう。自分自身が事務所経営をしている弁護士もいるだろうが、組織の規模や事業の複雑性について、上場企業とはまさに桁違いだ。だから弁護士は監査役なら良いが、取締役には向いていない、というのだろうか。しかし、取締役会は全体で機能すればよく、そのためにスキルマトリクスも考えられている。近時は、ITスキルも取締役会に求められており、1人の取締役として経営経験を持たないことについて、それほど批判されなければならないことには思えない。弁護士で取締役候補者への賛成比率が低いという話も特に聞かない。結局は、弁護士に何を期待して取締役候補としたかの説明不足、説得力不足が問題であろうか。

もっとも、弁護士である社外取締役・監査役の働きぶりを身近に知っている方から聞く批判には、真摯に耳を傾けたい。執行部に肩入れして耳障りの良いことしか言わない、いくらスキル限定で就任したとはいえ、最低限求められる知識の勉強が足りない、本業が忙しそうで取締役会出席以外には時間を割こうとしないなど。