・プライム市場の経過措置適用会社の「計画」は十分なのか?

4月から始まった東証市場区分再編に伴い、各上場会社は選択する市場を開示しました。現在の東証一部上場会社でプライム市場を選択したもののプライム市場の上場基準を充足できない会社は1,841社のうち296社が「経過措置」によって当面のプライム市場上場が認められています。プライム市場の上場基準の主なものは流通株式比率35%以上と流通株式時価総額100億円以上で、経過措置が適用されてプライム市場に上場する予定の会社の多くは後者の流通株式時価総額100億円以上を充足できていない場合が多いようです。これらの会社は「計画書」を開示して、経過措置の適用を受けています。その計画書の内容は、中期的な数値目標を提示して、目標達成のための施策を記載するものです。流動株式比率が不足する会社の場合には持ち合い株式の解消が主な施策になります。経過措置適用会社が抱える問題は流通株式時価総額であることが多く、その増加に関して特効薬はありません。「計画書」を見る限り、そのような会社の多くは企業価値の成長と株主還元の充実を掲げて、それが時価総額の拡大に結びつくストーリーを描こうとしています。企業価値の成長と株主還元の充実は株主・投資家にとってとても重要なテーマです。これらの施策の具体性、蓋然性が整って初めて、株主・投資家との十分なコミュニケーションが図られます。これらの施策が株主・投資家の賛同が得られた場合には、おそらくバリュエーションに変化がもたらされるのではないかと思います。バリュエーションは企業価値の成長の将来キャッシュフローにビルトインされていると考えることができますから、しっかりとした成長の見通しとキャッシュフローのアロケーションが求められるべきです。このことは経過措置が適用されている会社だけでなく、すべての上場会社にとっても同様です。今回は時価総額を決定する重要なファクターの一つであるバリュエーションを向上させるためのヒントを探ってみたいと思います。

・バリュエーションを高めるために有効なファクターを探る

まず、Tobin’s qが上昇した会社はどのような傾向があるかを検証します。Metricalユニバースの2020年12月末から2022年2月末までの期間で比較可能な1,487社を用いて、当該期間にTobin’s qの変化と有効なファクターを探ってみます。

下表は、2020年12月末から2022年2月末までの期間のTobin’s qの変化とプロファイルおよびKey Performance Indicatorsの変化の間の相関分析を示しています。当該期間において、Tobin’s qの変化は時価総額の変化および外国人持株比率の変化と有意性のある正の相関が示されています。このことから、Tobin’s q(バリュエーション)の変化は時価総額の変化と外国人持株比率と関係が深いことが確認されます。また、Tobin’s qの変化は現金同等物の変化および総資産の変化と有意性のある負の相関が示されています。当該期間において、Tobin’s qを上昇させた会社は現金同等物と総資産を減少させた傾向があったことがわかります。

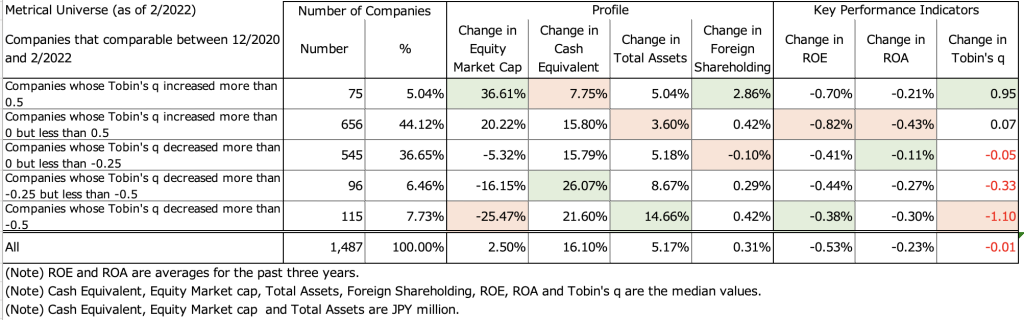

下表は MetricalユニバースをTobin’s qの変化において(a)Tobin’s qを0.5超上昇させた会社、(b)Tobin’s qを0超0.5以下上昇させた会社、(c)Tobin’s qが0超0.25以下低下させた会社、(d)Tobin’s qを0.25超0.5以下低下させた会社、(e)Tobin’s qを0.5超低下させた会社の5つのグループに分けたレイヤー分析を示しています。(a)Tobin’s qを0.5超上昇させた会社が最も高い値を示した項目は時価総額の変化と外国人持株比率の変化で、最も低い値を示した項目は現金同等物の変化でしたから、上記の相関分析を裏付ける結果ということができます。過去3年平均のROEおよびROAは当該期間においてはいずれのグループも低下し、ROEおよびROAの変化の程度とTobin’s qの変化のグループ間にはまちまちの動きが示されました。

ここからはTobin’s qを上昇させた会社がコーポレートガバナンス・プラクティスを当該期間にどのように取り組んだかをみてみましょう。下表は当該期間のTobin’s qの変化とボードプラクティスの各評価項目の変化との相関分析を示しています。Tobin’s qの変化はボードプラクティスの評価項目の変化の中でと有意性のある正の相関が示された項目はありませんでした。1年余りの期間でボードプラクティスの評価項目の変化とTobin’s qの変化の間に直接的な因果関係はないことを示しています。

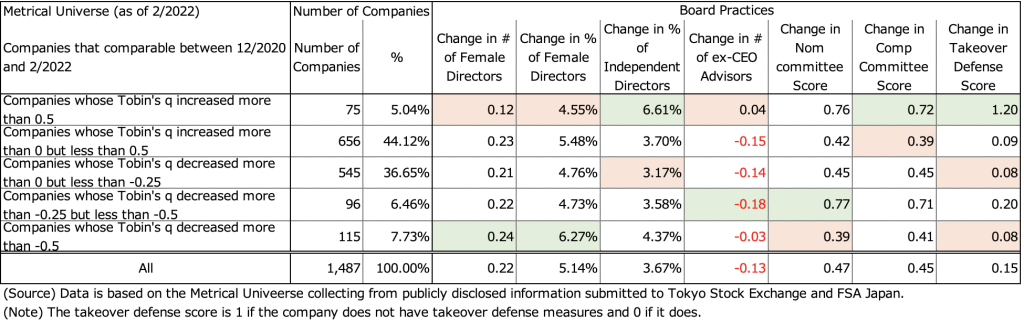

下表はMetricalユニバースをTobin’s qの変化において5つのグループに分けたレイヤー分析をボードプラクティスの各評価項目に関して示しています。(a)Tobin’s qを0.5超上昇させた会社が最も優れた値を示した項目は独立取締役比率の変化、報酬委員会スコアの変化および買収防衛策スコアの変化でした。中でも顕著に優れた値を示したのが、独立取締役比率の変化と買収防衛策スコアの変化でした。指名委員会スコアの変化も僅差で2番目に優れた値でした。独立取締役比率1/3以上と指名および報酬委員会の設置・独立性の確保はいずれもプライム市場の上場基準に盛り込まれた項目でした。買収防衛策の撤廃は時価総額の変化と外国人持株比率との相関が高いことが確認されています(以前の記事「Takeover Defense Measures and Foreign Shareholder Ratio」参照)から、外国人株主比率の上昇がバリュエーションを上昇させたことが推測されます。独立取締役比率の引き上げと指名および報酬委員会の独立性の確保に起因する取締役会の透明性の確保は外国人株主・海外投資かもフェーバーな取り組みです。一方で、(a)Tobin’s qを0.5超上昇させた会社が最も劣った値を示した項目は女性取締役数の変化、女性取締役比率の変化およびex-CEOアドバイザー数の変化でした。(a)Tobin’s qを0.5超上昇させた会社は、これらのプラクティスにはあまり関心がなかったということができます。

次にTobin’s qの変化と会社が実際に取ったキー・アクションについてみてみましょう。下表に当該期間のTobin’s qの変化とキー・アクションの各評価項目の変化との相関分析を示します。Tobin’s qの変化はキー・アクションの評価項目の中で、成長方針スコアの変化およびAGMディスクロージャー・スコアと有意性のある正の相関が示されています。成長方針をより明確にすることがTobin’s qの拡大に寄与する傾向が示されています。AGMディスクロージャー・スコアの変化は外国人持株比率の変化と相関が高いと推測され、そのことがTobin’s qの変化にも影響を及ぼしたと推測できます。

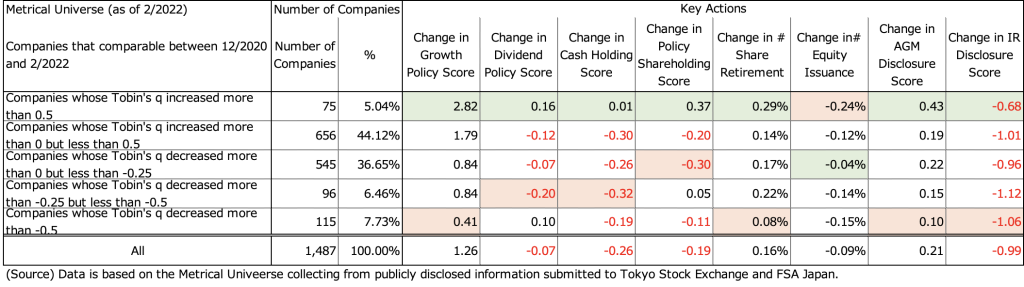

下表はMetricalユニバースをTobin’s qの変化において5つのグループに分けたレイヤー分析をキー・アクションの各評価項目に関して示しています。(a)Tobin’s qを0.5超上昇させた会社が最も優れた値を示した項目は成長方針スコアの変化、配当方針スコアの変化、現金保有スコアの変化、自己株式消却頻度の変化、AGMディスクロージャー・スコアの変化およびIRディスクロージャー・スコアの変化でした。(a)Tobin’s qを0.5超上昇させた会社が最も劣った値を示した項目はエクイティ・ファイナンス頻度の変化でした。やはり冒頭でも述べたとおり、株主・投資家とのダイアログとして上場会社に求められるのは、成長投資と株主還元のバランスをキャピタル・アロケーションのポリシーの中で明確にしてディスクロージャーでも株主・投資家とのコミュニケーションに取り組むことです。当該期間で(a)Tobin’s qを0.5超上昇させた会社はこれらへの対応を進めたことが示されています。このことは当該期間に限ったことでなく、おそらく今後もこのような取り組みを着実に実行できた会社は海外投資家の支持を得てバリュエーションを高めることが期待されます。当該グループがエクイティ・ファイナンス頻度の変化において劣った理由は当グループは成長投資のための資金ニーズを必要としたことが理由と思われます。ただし、これらの会社は成長投資に基づくキャピタル・アロケーション方針において株主・投資家とのコミュニケーションがうまく取れていたことから、バリュエーションを上昇できたと推察されます。

以上をまとめると、今回は2020年12月末から2022年2月末までの期間で比較可能なMetricalユニバース1,487社のTobin’sの変化に注目し、Tobin’s qが上昇した会社はどのような取り組みをしたのかを検証し、バリュエーションを上昇させるために有効なファイクターは何か探ることにしました。当該期間において、やはりTobin’s qの変化には外国人持株比率の上昇と密接な関係があることが確認されました。また、Tobin’s qが大きく上昇した会社は現金同等物と総資産において減少傾向が見られたことから、会社は資産を効果的利用することに動いたことが推測されます。ボードプラクティスにおいては有意性のある相関はTobin’s qの間に示されませんでしたが、Tobin’s qが大きく上昇した会社はプライム市場の上場基準が求める独立取締役比率および報酬委員会の設置・独立性確保の変化において顕著な改善を行いました。また、買収防衛策の撤廃をしたこともTobin’s qを押し上げることを助けたことが推測されます。キー・アクションに関しては、成長方針スコアの変化およびAGMディスクロージャー・スコアと有意性のある正の相関が示されました。加えて、Tobin’s qが大きく上昇した会社は成長方針スコアの変化、配当方針スコアの変化、現金保有スコアの変化、自己株式消却頻度の変化、AGMディスクロージャー・スコアの変化およびIRディスクロージャー・スコアの変化で優れた値を示しました。これらの会社は成長投資と株主還元のバランスをキャピタル・アロケーションのポリシーの中で明確にしてディスクロージャーでも株主・投資家とのコミュニケーションに取り組むことができたと推測することができます。プライム市場を選択して経過措置を適用されている会社にとってこれらは参考になると思われます。これらの会社には「計画」の中で中期的な成長投資と株主還元の方針をキャピタル・アロケーション方針として明確にし、株主・投資家とのコミュニケーションをディスクロージャーの中で取り組みを進めていくことが期待されます。

コーポレート・ガバナンス・ランキング Top 100 をもっと見たい。

http://www.metrical.co.jp/jp-cg-ranking-top100

ご意見、ご感想などございましたら、是非ともお聞かせください。

また、詳細分析やデータなどにご関心がございましたら、ご連絡ください。

株式会社メトリカル

エグゼクティブ・ディレクター

松本 昭彦

akimatsumoto@metrical.co.jp

http://www.metrical.co.jp/jp-home/